Piyasa Özeti

ABD’de resesyon fiyatlaması

ABD Başkanı Donald Trump, Kanada ve Meksika’ya yönelik gümrük tarifelerinin, bu yıl ülke ekonomisinin resesyona sokabileceği ya da enflasyonun artmasına yol açabileceği olasılığını kabul etti.

ABD Merkez Bankası (Fed) Yönetim Kurulu Üyesi Kugler, enflasyon riskleri nedeniyle Fed’in faiz oranlarını sabit tutması gerektiği görüşünü paylaştı.

Goldman Sachs, ABD Başkanı Donald Trump’ın gümrük tarifesi politikalarının hayata geçmesiyle birlikte, ABD ekonomisinin geleceğine dair risklerin artığına dikkat çekerek, 2025 yılı için ABD GSYH büyüme tahminini %2,4’ten %1,7’ye düşürdü.

Citibank analistleri resesyon endişelerinin piyasaya darbe vurması nedeniyle ABD hisseleriyle ilgili tavsiyelerini “ağırlığı artırdan” “nötre” düşürdü ve ABD ekonomisinin gelecek aylarda küresel ekonomiden daha hızlı büyüyemeyeceğini savundu.

Euro Bölgesi’nde yatırımcı güven endeksi, Avrupa Birliği (AB) ve Almanya’da savunma ve altyapı için milyarlarca dolarlık yatırım programlarının açıklanmasıyla Mart ayında 9,8 puan artarak -2,9’a yükseldi.

Almanya’da sanayi üretimi Ocak ayında bir önceki aya göre %2 ile beklentilerin üzerinde artış gösterdi.

Yıllık bazda sanayi üretimi artmaya devam etti

Türkiye İstatistik Kurumu’nun (TÜİK) tarafından açıklanan sanayi üretimi verisi Ocak ayı içerisinde önceki aya göre %2,3 daralma gösterdi ve Kasım ve Aralık aylarındaki %3 ve %5’lik artışlara nazaran belirgin bir bozulma gösterdi. Bu Nisan 2024 tarihinden beri en zayıf veri olarak kaydedildi. Fakat yıllık olarak bakıldığında %1,2 oranında artışla pozitif seri devam etmiş oldu.

Hazine ve Maliye Bakanı Şimşek, 2024 yılının son iki ayındaki güçlü büyümenin ardından, aylık bazda oynaklığı yüksek sektörlerdeki düzeltme nedeni ile sanayi üretiminin aylık bazda daraldığını ancak yıllık artışını sürdürdüğünü söyledi. Şimşek, sanayi üretimine yıllık bazda pozitif katkı sağlayan sektör sayısı artarken aktivitedeki ılımlı toparlanmanın genele yayıldığına dikkat çekti.

Piyasalar

ABD Başkanı Trump’ın ülkesi için planlarını yerine getirmek için ekonomik zorlukları göze almaya hazır olduğu sinyali küresel piyasalarda satışları tetiklerken dün ABD endeksleri %2’yi aşan kayıplarla günü tamamladı. Özellikle teknoloji endeksi NASDAQ, %4 düşüş kaydetti. Teknoloji tarafında geçtiğimiz sene “Muhteşem Yedili” olarak anılan hisselerin zirve seviyelerden %20 geri çekilmesi, TESLA’nın sene başından beri %45 düşüş kaydetmesi, NVIDIA hissesinin son iki ayda 1 trilyon Dolar piyasa değerinin azalması piyasa beklentilerini oldukça olumsuz etkiliyor. Buna paralel dün ABD hisse senedi piyasalarından 1,7 trilyon dolar değer kaybı olduğu görüldü. VIX korku ve oynaklık endeksi 27,86 ile 2024 Ağustos ayından beri en yüksek seviyesinde.

Fakat ABD ve Avrupa endeks vadeli işlemleri bugün için daha iyimser bir fiyatlamaya işaret ediyor. Asya endeksleri ise satıcılı bir seyir izlemekle beraber ABD endekslerine göre daha güçlü duruyor.

Yurt içinde dolar kuru 36,57 civarında, Türkiye 5 yıllık CDS ülke risk primi 264 seviyesine yükseldi.

Teknik olarak

BIST100 endeksi Pazartesi günü %0,81 oranında azalış ile 10.422 seviyesi civarında kapanış gerçekleştirdi. Haftaya sınırlı bir yükselişle başlayan endeks günün önemli bölümünde yatay bir alanda dalgalanırken, kapanışa doğru yurt dışı piyasalara paralel geri çekilme gösterdi. Gün içerisinde özellikle haber akışına bağlı perakende şirketlerinin kayıpları endeksi olumsuz etkilerken, BIMAS ve MGROS endeksi en çok aşağı çeken hisseler oldu. Diğer taraftan ASELS, TUPRS, MIATK, TKFEN, ENERY hisseleri performansları ile endekse en çok katkı sağlayanlar olarak öne çıktı. Diğer BIST100 hisseleri arasında SDTTR, REEDR, ALARK, KONTR, ALTNY, YEOTK gün içerisinde gösterdikleri göreceli iyi performanslar ile dikkat çekti. Hacim bazında ilk 5 aracı kurum verilerine göre YKBNK, ASELS, AKBNK, GUBRF ve MIATK günün sonunda en çok para girişi olan hisseler olarak sıralandı. Ayrıca TTRAK hissesine 12 gün ve AGESA hissesine 10 gündür devam eden bir fon akışı olduğu görülüyor.

Teknik olarak bakıldığında endekste sınırlı geri çekilmeye rağmen pozitif görünüm devam ediyor. Destek olarak takip ettiğimiz 10.420 seviyesi üzerinde kapanış gerçekleştiren endeksin yeni güne hafif pozitif bir seyirle başlamasını beklerken, 10.420 desteğinin aşağı yönlü geçilmesi halinde 10.380-10.260-10.150 destek seviyelerine doğru düzletme gerçekleşebilir. Destek seviyeler üzerinde bir toplanma olması ve yukarı yönlü eğilimin devam etmesi durumunda ise 10.550-10.650-10.820-10.970 direnç seviyeleri sırası ile hedef konumuna gelebilir.

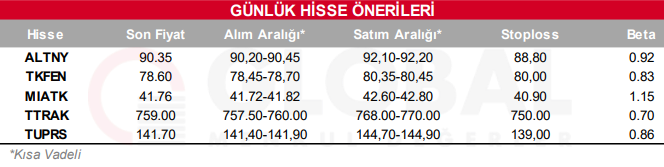

Bugün hareketli olmasını beklediğimiz hisseler: ALTNY, TKFEN, MIATK, TTRAK, TUPRS.

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul