Piyasa Özeti

ABD’de Aralık perakende satışlarının beklentilerin altında kalarak değişmemesi, büyüme-tüketim algısı üzerinden tahvil faizlerini aşağı çekerken hisse senetlerinde “ralli sonrası konsolidasyon” tonunu güçlendirdi; bu çerçevede Dow Jones %0,10 yükselişle 50.188,14’e kapanırken, S&P 500 %0,33 düşüşle 6.941,81’e ve Nasdaq %0,59 gerilemeyle 23.102,47’ye indi. Endeks seviyesinde teknoloji hisselerinde satış baskısı öne çıkarken, piyasa içi rotasyonun sürdüğüne işaret eden daha savunmacı sektörler günü destekledi; S&P 500’de en sert negatif katkılar arasında S&P Global (%9,71) ve Raymond James Financial (%8,75) yer alırken, Datadog %13,7 yükseldi ve Spotify yaklaşık %15 prim yaptı. Avrupa’da Stoxx Europe 600 %0,07 düşüşle 620,97’de, DAX %0,11 düşüşle 24.987,85’te, FTSE 100 %0,31 düşüşle 10.353,84’te kapanırken; CAC 40 %0,06 artışla 8.327,88’e yükseldi; bp’nin hisse geri alım programını askıya alması sonrasında hissede %6,13’lük düşüş öne çıktı. Jeopolitik başlıkta ABD– İran görüşmeleri sürerken Trump’ın “müzakereler başarısız olursa” ikinci uçak gemisi seçeneğini gündeme taşıması ve İran petrolü taşıyan tankerlere el koyma seçeneğinin tartışıldığı haber akışı, jeopolitik arz riski üzerinden petrol fiyatlarını destekledi. Brent 69,03 USD/varil ve WTI 64,19 USD/varil seviyesine yükseldi; düşen ABD tahvil getirileriyle altın 5.049 USD/ons ve gümüş 82 USD/ons civarında yukarı yönlü eğilimini korudu. Asya sabahında risk algısı daha pozitif seyrederken MSCI Asia Pacific endeksi rekor tazeledi; bölge içinde Kospi %1,18 yükselişle 5.364,46’ya çıkarken, Hang Seng %0,43 artışla 27.299,88’e yükseldi ve CSI 300 %0,15 geriledi; Çin’de TÜFE’nin yıllık %0,2 ile beklentinin altında kalması ve ÜFE’nin yıllık %1,4 düşmesi fiyat baskılarının zayıf seyrettiğine işaret etti. Günün açılış sinyali tarafında ABD ve Avrupa vadelileri daha pozitif bir yön gösterirken, küresel risk primi göstergeleri DXY’nin 96,6 seviyesinde kalması ve VIX’in 17,79 ile 17 üzerinde tutunması nedeniyle “pozitif ama seçici” bir risk iştahına işaret ediyor.

Yurt içinde Aralık sanayi üretimi aylık %1,2 artarken yıllık bazda %2,1 daraldı; veri seti, büyüme-üretim algısı açısından “kademeli soğuma” sinyali üretirken, kısa vadede fiyatlamanın ağırlık merkezini yarın gerçekleşecek TCMB Enflasyon Raporu’na taşıyor. TL varlıklarda kur tarafında TCMB efektif USD/TL alış 43,5145 – satış 43,6889 seviyesinde açıklanırken, risk primi Türkiye 5Y CDS’in 214 baz puan civarında dengelenmesiyle daha stabil bir görünüm sundu. BIST100 günü %0,30 kayıpla 13.797,04’te tamamladı; açılış 13.855,79, gün içi bant 13.726,15– 13.888,20 olurken toplam işlem hacmi 189,1bn TL seviyesinde gerçekleşti. Sektörlerde madencilik %4,27 ile pozitif ayrışırken, kimya-petrol-plastik %1,21 ile negatif ayrıştı; bankacılık endeksindeki %0,84 düşüş (politika faiz beklentileri ve bilanço-kâr beklentileri ardından kâr realizasyonu) BIST100’ün gün içi toparlanma çabalarını sınırladı. Endekse puan bazında en yüksek pozitif katkı ASELS (%2,14), TRALT (%7,78) ve KTLEV (%9,82) hisselerinden gelirken; en yüksek negatif katkı

AKBNK (%2,22), TUPRS (%2,46) ve PASEU (%9,94) hisselerinden geldi; bu tablo, hisse bazlı ayrışmanın bilanço sezonuyla birlikte belirginleştiğine işaret ediyor. MSCI tarafında Türkiye Endeksi’ne Kiler Holding’in eklenmesi ve çıkarılan hisse olmaması; ayrıca Global Small Cap Türkiye’de Batısöke Söke Çimento, Işıklar Enerji, Katılımevim ve Sasa’nın eklenip Borusan Birleşik Boru, Ege Endüstri, Kiler Holding ve Tekfen’in çıkarılması 27 Şubat kapanışı sonrası uygulanacak olup, ilgili hisselerde endeks akımı odağının sürmesi beklenebilir. Teknik görünümde 13.650-13.500 kısa vadeli kritik destekler olarak öne çıkarken; 13.880 ve 14.000 direnç bölgesi yukarı yönlü denemelerin eşik alanı olmaya devam ediyor; buna karşın 14.000 aşılamadığı sürece dalgalı konsolidasyon olasılığı korunuyor.

Küreselde zayıf perakende satış verisinin tahvil faizlerini aşağı çekmesi ve Fed tarafında “bekle-gör” tonunun korunması risk iştahını tamamen zayıflatmıyor; buna karşın ABD–İran hattındaki söylem/opsiyon setinin sertleşmesi petrol ve genel risk primi kanalı üzerinden temkinli fiyatlamayı canlı tutuyor. Bu çerçevede, ABD’de rekor tazeleyen Dow Jones’a rağmen Nasdaq tarafındaki baskı ve Avrupa’da bp kaynaklı satış, “tematik seçicilik” dönemine işaret ederken; Asya’da MSCI endeksinin rekor tazelemesi küresel akımın bölgesel olarak daha güçlü seyrettiğini gösteriyor. Türkiye tarafında ise sanayi üretimindeki yıllık daralma büyüme algısını sınırlasa da BIST100’de hisse bazlı ayrışmanın sürmesi ve MSCI değişikliklerinin yaklaşması seçici pozisyonlanmayı öne çıkarıyor; öte yandan yarınki Enflasyon Raporu öncesinde faiz ve kur hassasiyetinin artması, kısa vadede açılış eğilimini daha temkinli kılabilir.

Bugün Türkiye’de 10:00’da TÜİK Ticaret Satış Hacim Endeksi ve Ciro Endeksleri izlenecek; küresel tarafta 16:30’da ABD Tarım Dışı İstihdam, İşsizlik Oranı ve Ücret Artışları takip edilecek; ayrıca 18:30’da ABD Haftalık Petrol Stokları, 21:00’da ABD 10Y tahvil ihalesi ve 22:00’da ABD Bütçe Dengesi akışta olacak. Takvim tarafında TCMB Enflasyon Raporu Toplantısı 12 Şubat’ta gerçekleşecek; MSCI endeks değişiklikleri 27 Şubat gece yarısından itibaren geçerli olacak; Avrupa’da 12 Şubat’ta Lufthansa grevi ve AB–ABD ticaret anlaşmasına ilişkin Avrupa Parlamentosu oylama sürecine dair başlıklar gündemde kalacak. Ek olarak, ABD–İran gerilimi ile İsrail–Gazze hattına ilişkin haber akışı ve MSCI Türkiye değişikliklerinin ilgili hisselerde yaratabileceği işlem hacmi yakından takip edilecek.

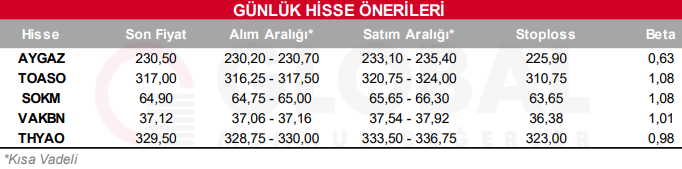

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul