Piyasa Özeti

Küresel piyasalarda dün ABD Başkanı Trump’ın genişleyen ticaret politikaları ve ABD Merkez Bankası’nın (Fed) son toplantı tutanakları odak noktasıydı. Trump’ın bakır ithalatına %50 oranında yeni tarife uygulaması ve Brezilya dahil 15-20 ülkeye ek tarifeler açıklaması piyasalarda belirsizlik oluşturdu. Fed tutanaklarında ise üyeler arasında enflasyon üzerindeki gümrük vergilerinin etkileri konusunda görüş ayrılıkları öne çıktı.

ABD borsaları, Fed tutanaklarının ardından pozitif bir seyir izledi. Dow Jones %0,49, S&P 500 %0,61 ve Nasdaq %0,95 yükselerek rekor seviyelere ulaştı. Ancak ABD’nin yeni tarife uygulamaları açıklamaları sonrası, vadeli işlemler hafif negatif seyrediyor; S&P 500 ve Nasdaq vadeli endeksleri sırasıyla %0,23 ve %0,25 düşüş gösterdi.

Avrupa piyasaları ise ABD ile devam eden ticaret müzakerelerinden olumlu sonuç çıkacağı beklentisiyle güne pozitif başlıyor. Almanya DAX vadeli %0,23, Eurostoxx 50 vadeli %0,20 ve İngiltere FTSE 100 vadeli %0,39 yükseliş gösterdi. Avrupa Merkez Bankası’nın (ECB) son faiz indiriminin ekonomik büyümeyi destekleyeceği beklentileri Avrupa borsalarındaki olumlu havaya katkıda bulunuyor.

Asya piyasalarında bugün sabah görünüm karışık. Japonya’da ekonomik veriler ve ABD tarifelerinin etkileriyle Nikkei 225 %0,61 gerilerken, Çin’de ise CSI 300 %0,30 yükseldi. Japonya Merkez Bankası’nın (BoJ) ABD tarifeleri nedeniyle faiz artışlarını erteleme ihtimali de belirsizliği artırıyor.

Türkiye piyasalarında Cumhurbaşkanı Erdoğan’ın hafta sonu yapacağı konuşması öncesinde siyasi gelişmeler takip ediliyor. Diğer taraftan Hazine ve Maliye Bakanı Mehmet Şimşek’in Londra’daki açıklamalarıyla bütçe açığının resmi hedef olan GSYİH’nin %3,1’ini aşarak yaklaşık %4 civarında gerçekleşebileceğini belirtti. Bu gelişmenin temel nedeninin harcamalardan ziyade gelirlerdeki zayıflama olduğunu vurgulayan Şimşek, mali performansın enflasyonla mücadele programıyla uyumlu olacağını ifade etti.

Piyasalar, Şimşek’in bu açıklamalarını olumlu karşıladı ve Türkiye’nin 5 yıllık CDS primleri son üç gündür düşüşünü sürdürerek 284 baz puan seviyesine indi. Bu durum, yatırımcıların Türkiye’ye ilişkin risk algısının iyileştiğine işaret ediyor.

Borsa İstanbul’da BIST100 endeksi dün küresel piyasalar ile paralel hareket ederek %1,69 artışla 10.167 puandan kapandı. İşlem hacmi ise 104,9 milyar TL seviyesinde gerçekleşti. Bankacılık sektörü hisseleri günü güçlü yükselişle kapattı. Diğer taraftan GESAN, EUPWR, SMRTG, AKSEN, ASTOR gibi enerji sektörü hisselerindeki pozitif ayrışma dikkat çekti. BIST100 hisseleri arasında TUPRS, YKBNK, AKBNK, THYAO, SAHOL ve KCHOL endekse puan bazında en fazla katkı sağlayan hisseler oldu.

Teknik açıdan BIST100 endeksi, kritik psikolojik destek olan 10.000 puan seviyesinin üzerinde tutunarak güne pozitif başladı.

Gün içindeki alımlar ile önceki günün kayıpları telafi edilirken, endeks tekrar kısa vadeli direnç bölgelerine yöneldi. Bu kapsamda, 10.170, 10.280 ve 10.380 seviyeleri ilk direnç noktaları olarak takip edilecek. Bu seviyelerin aşılması halinde yukarı yönlü tekrar teni bir ivmelenme söz konusu olabilir. Olası geri çekilmelerde ise 10.075, 10.000 ve 9.960 destek seviyeleri kısa vadede önemini korumaya devam edecek. Endeksin güne hafif alıcılı bir açılışla başlamasını bekliyoruz.

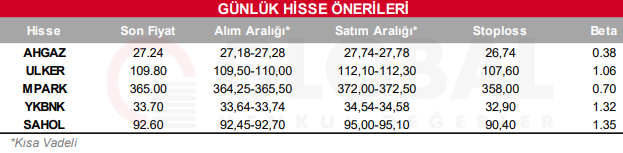

Bugün hareketli olmasını beklediğimiz hisseler: AHGAZ-ULKER-MPARK-YKBNK-SAHOL

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul