Piyasa Özeti

ABD ve Çin arasında Londra’da gerçekleşen ticaret görüşmelerinin ilk günü piyasalarda olumlu beklentileri güçlendirdi. Görüşmelerde, ABD’nin Çin’in nadir toprak elementleri ihracatına uyguladığı kısıtlamaları kaldırması karşılığında bazı teknoloji ürünlerindeki ihracat sınırlamalarını gevşetmeye hazır olduğu ifade edildi. Özellikle çip tasarım yazılımları, jet motor parçaları, kimyasallar ve nükleer malzemelere yönelik kısıtlamalarda hafifleme öngörülüyor. Ancak Beyaz Saray Ulusal Ekonomi Konseyi Başkanı Kevin Hassett, Nvidia’nın yapay zeka çipleri gibi yüksek teknolojili ürünlerde kısıtlamaların devam edeceğini belirtti. Görüşmelerin ikinci turu bugün Londra’da İstanbul saatiyle 12.00’de başlayacak.

ABD vadeli piyasalarında endeksler sabah saatlerinde hafif yükseliş kaydetti. S&P 500 vadeli endeksi %0,09, Nasdaq %0,31 değer kazanırken, Dow Jones yatay seyretti. Yatırımcılar, görüşmelerden gelen karışık mesajlar eşliğinde piyasa koşullarına uyum sağlamaya çalışıyor. ABD’de ekonomik teşvik paketinin içeriğine ilişkin tartışmalar sürüyor. Trump yönetiminin vergi düzenlemelerine ilişkin önerdiği paket kapsamında, özellikle eyalet ve yerel vergilere uygulanan üst sınır konusunda kapsamlı revizyonlar gündemde. Öte yandan yarın açıklanacak ABD tüketici fiyat endeksi verisi, Fed’in gelecek dönemde izleyeceği para politikası açısından kritik öneme sahip bulunuyor. Piyasalarda tüketici enflasyonunun aylık %0,2 ve yıllık %2,5 artması bekleniyor.

İran ile artan nükleer gerilim bölgesel riskleri yükseltmeye devam ediyor. İran ve ABD arasında nükleer müzakerelerin 6. Turu 15 Haziran da Umman’ın başkenti Maskat’ta devam edecek. Uluslararası Atom Enerjisi Ajansı (UAEA), İran’ın %60 saflıkta zenginleştirilmiş uranyum stokunun kritik seviye olan 400 kilogramı aştığını açıkladı. UAEA ayrıca İran’ın, ajansın denetim faaliyetlerine yeterli düzeyde iş birliği göstermediğini belirterek ABD-İran müzakerelerinin sonuçlandırılmasının kritik önemini vurguladı. İran tarafı ise İsrail’in İran nükleer tesislerine yönelik herhangi bir saldırısına karşı İsrail’in gizli nükleer tesislerini hedef alacakları yönünde açıklamalarda bulundu. ABD Başkanı Donald Trump, İsrail Başbakanı Netanyahu’ya İran ile müzakerelere odaklanma çağrısında bulunarak, askeri çatışmanın ciddi sonuçlar doğurabileceğine dikkat çekti.

Çin ekonomisinde deflasyon endişeleri büyüyor. Mayıs ayında tüketici fiyatları %0,1, üretici fiyatları ise %3,3 geriledi. Ülkede tüketici fiyatlarının 27 aydır sıfıra yakın seyretmesi ve üretici fiyatlarındaki 32 aylık düşüş, ekonominin toparlanma hızına dair soru işaretlerini artırıyor. Ayrıca Çin’in ihracat artışı, ABD ile devam eden ticari belirsizliklerin etkisiyle yavaşlayarak mayıs ayında %4,8’e geriledi. ABD’ye yönelik ihracatta ise %34,5 oranında sert bir düşüş gerçekleşti. Bu ekonomik veriler Çin ekonomisine dair olumsuz sinyaller vermeye devam ediyor.

Asya borsalarında, ABD-Çin görüşmelerine yönelik iyimser beklentiler nedeniyle yükseliş eğilimi hakim olurken, Avrupa piyasalarında daha temkinli bir seyir izlendi. Stoxx Europe 600 hafif düşüşle kapanırken; Almanya’da DAX %0,54, İngiltere’de FTSE 100 %0,35, Fransa’da CAC 40 ise %0,17 değer kaybetti. İtalya FTSE MIB endeksi de günü %0,35 kayıpla tamamladı.

Borsa İstanbul tarafında ise enflasyon sonrası oluşan iyimserlik alımları desteklemeye devam ediyor. BIST 100 Endeksi Perşembe günü bayram arifesi sebebiyle yarım gün olmasına karşın %0,42 yükselerek 9.487 puanda kapanış gerçekleştirdi. Bu yükselişe en çok etki eden hisseler, ASELS, BIMAS ve PASEU oldu. Endeksin teknik görünümde 9.275 ve 9.375 puan seviyesi destek konumuna gelirken, 9.500-9.570 ve 9.765 dirençleri hedefleniyor. Bununla beraber endeksin güne pozitif bir seyirle başlamasını bekliyoruz. Faiz indirimi beklentileri endekste yukarı yönlü eğilimi destekliyor.

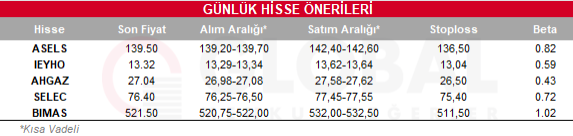

Bugün hareketli olmasını beklediğimiz hisseler: ASELS – IEYHO – AHGAZ – SELEC – BIMAS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul