Piyasa Özeti

Küresel fiyatlamanın merkezinde Fed’in 10 Aralık’ta faiz indireceğine dair olasılığın %80–90 bandına yükselmesi, Trump’ın yeni Fed başkanını Noel’den önce açıklamayı planlaması ve “daha ucuz kredi– ipotek” söylemiyle daha güvercin bir çizgiyi öne çıkarması ve ABD verilerinin hükümet kapanması nedeniyle gecikmesiyle birlikte “yumuşak iniş ama veri belirsizliği yüksek” çerçevesi yer alıyor. Bu tablo, 10 yıllık ABD tahvil faizini yeniden %4 civarına çekerken Dolar Endeksi’nin 100 eşiğinin altına gerilemesine, EURUSD’nin 1,16 civarında tutunmasına ve VIX’in 16–17 bandına inerek risk iştahını destekleyen bir ortam yaratmasına yol açıyor.

Diğer yandan Rusya–Ukrayna savaşına ilişkin Trump–Rubio hattından gelen “28 maddelik barış çerçevesinde ciddi ilerleme” mesajları, ruble ve petrol tarafında orta vadede arzı artırabilecek bir normalleşme olasılığını gündeme getirirken, Venezuela’ya yönelik hava sahası ve olası operasyon söylemi yeni bir jeopolitik prim kanalını açık tutuyor; OPEC+’ın 2026 ilk çeyreğinde üretim artışlarını durdurma kararını teyit etmesi ve Venezuela riskleriyle Brent yeniden 63,50 USD civarında destek buluyor.

Çin tarafında imalat PMI’ların yeniden 50 altına inmesi, resmi ve özel göstergelerin bileşik endeksinin 2008 hariç en zayıf seviyelere çekmesi ve yeni konut fiyatları artarken ikinci el fiyatların hızlanan düşüşü, gayrimenkul kaynaklı bilanço baskısının sürdüğüne ve büyüme ivmesinin zayıf kalacağına işaret ediyor; Japonya’da ise imalat PMI hâlâ daralma bölgesinde, sermaye harcamaları yavaşlıyor ve Ueda’nın aralık toplantısında faiz artırmanın “artı–eksi”lerinin tartışılacağını söylemesi, BOJ’un 2026 içinde kademeli normalleşmeye geçeceği algısını güçlendirerek yen’de değerlenme, Nikkei’de sert düzeltme yaratıyor.

Bu sabah Asya tarafında Japonya öncülüğünde zayıf bir başlangıç görüyoruz. Japonya dışındaki Asya borsalarında, Çin destek paketi beklentileri, Fed’in güvercinleşmesi ve zayıf dolar eşliğinde risk iştahı daha olumlu; Güney Kore’de ihracatın çip ve otomotiv desteğiyle toparlanması, Hang Seng ve Şanghay endekslerinde son haftada pozitif ayrışma yaratıyor. ABD ve Avrupa vadeli endekslerinde ise güçlü haftanın ardından yeni haftaya hafif eksi başlangıç sinyalleri (S&P ve EuroStoxx vadelilerde %0,5–0,7 aşağı) görülüyor.

Yurt içinde BIST100 haftayı 10.898 seviyesinde yatay–zayıf tamamlarken, bankacılık hisseleri belirgin şekilde pozitif ayrıştı; sanayi tarafında kâr realizasyonu görüldü. İşlem hacmi düşük, yabancı ilgisi daha çok banka ve eurotahvil tarafında yoğunlaşıyor. TL tahvil faizleri 2 yıllıkta %38,5, 10 yıllıkta %31,7 civarında dengeli; CDS 240bp altında stabil. Kur 42,5 civarında kontrollü yükselişini sürdürüyor.

TCMB raporu sıkı duruş mesajını korurken, iç talepte dengelenme sinyalleri belirginleşiyor.

Teknik olarak bakıldığında, endeks 10.800–11.000 bandında sıkışmış durumda. 10.800 ana destek, altında 10.670 kritik ikinci destek. Yukarıda 11.000’in aşılması 11.150 ve 11.400 hedeflerini gündeme getiriyor. 10.900 üzerindeki tutunma yukarı yönü desteklerken, 10.800 altı kısa vadeli zayıflamayı hızlandırabilir. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

Bugün 3Ç25 GSYH, İSO PMI, İstanbul fiyat endeksleri ve bankacılık verileri izlenecek. Haftanın devamında Kasım TÜFE verisi öne çıkıyor. Küreselde PMI seti, ISM imalat ve Powell konuşması fiyatlamalar açısından kritik.

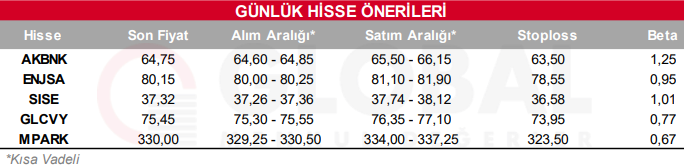

Bugün hareketli olmasını beklediğimiz hisseler: AKBNK, ENJSA, SISE, GLCVY, MPARK

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul