Piyasa Özeti

ABD tarafında geçtiğimiz hafta açıklanan Temmuz PCE enflasyonu beklentilere paralel gelirken, çekirdek göstergelerin aylık %0.3 ve yıllık %2.9 seviyesinde kalması, piyasada Eylül toplantısında Fed’den faiz indirimi ihtimalini güçlendirdi. Bu tablo, dolar endeksindeki geri çekilme ile birlikte özellikle altın ve gümüş gibi değerli metallere güçlü alım dalgası getirdi. Nitekim altın son dört ayın en yüksek seviyelerine tırmanırken, gümüş ise 14 yıl sonra ilk kez 40 USD/ons seviyesini test etti.

ABD hisse piyasalarında ise tablo negatif. Özellikle yarı iletken ve yapay zeka temalı hisselerde satış baskısı öne çıkıyor. Çip üreticileri üzerindeki bu satışların ardında, ABD yönetiminin Çin’deki yatırımlara yönelik yeni sınırlamaları ve Samsung ile SK Hynix gibi şirketlerin lisans muafiyetlerinin kaldırılması etkili oldu. Bu gelişmeler, ABD borsa endeksleri üzerinde baskı oluştururken, yatırımcıların risk iştahını törpüledi.

Öte yandan, ABD mahkemesinin bazı tarifeler hakkında yürütmeyi durdurma kararı alması, ticaret politikalarına ilişkin belirsizlikleri artırdı. Karar sonrası mevcut tarifelerin uygulanmasına ara verilmesi gündeme gelirken, süreçle ilgili nihai değerlendirmelerin devam edeceği ifade edildi. Bu gelişme, özellikle ticaret politikalarına ilişkin haber akışında öne çıkan başlık oldu.

Avrupa cephesinde ise enflasyon göstergeleri öne çıktı. Almanya’da yıllık TÜFE oranı beklentilerin üzerinde %2.2 seviyesine yükselirken, bu durum Avrupa Merkez Bankası’nın sıkı duruşunu destekledi. Avrupa borsaları haftayı düşüşle tamamlarken, bankacılık sektörü hisselerinde vergi düzenlemelerine ilişkin haber akışı da baskı unsuru oldu. İtalya hükümeti, 2026 bütçesini finanse etmek amacıyla bankalardan ek katkı talep etmeye hazırlanıyor. İngiltere’de, düşünce kuruluşu IPPR’in önerdiği ve “windfall tax” olarak bilinen bankalar üzerindeki olağanüstü kâr vergisi, kamuoyunda tartışmalar yaratıyor. Bugün açıklanacak imalat PMI verileri ve işsizlik oranı, piyasalarda yön tayini açısından belirleyici olacaktır.

Asya tarafında dikkatler, Şanghay İşbirliği Örgütü (ŞİÖ) toplantıları ve özellikle Hindistan-Çin ilişkilerindeki yeni sayfa arayışlarına çevrilmiş durumda. Bölgesel iş birliği ve ekonomik entegrasyona ilişkin mesajlar, önümüzdeki dönemde ticaret ve teknoloji alanlarında yön belirleyici olabilir. Ancak kısa vadede Asya borsalarında teknoloji hisseleri öncülüğünde satış baskısı dikkat çekiyor.

Yurt içinde ise haftanın gündemi yoğun. Bugün açıklanacak 2Ç25 büyüme verisi, İstanbul TÜFE (İTO) ve İSO İmalat PMI piyasalar için kritik öneme sahip. Hafta içinde açıklanacak TÜFE-ÜFE verileri ve OVP’nin kamuoyuna sunulması da TL varlıklar açısından yön belirleyici olacak. Piyasa, ekonomi yönetiminin enflasyon ve mali disiplin konusundaki mesajlarını yakından takip edecek.

Borsa İstanbul geçen haftayı %0.71 düşüşle 11.288 seviyesinden kapattı. İşlem hacmi 122.1 milyar TL olarak gerçekleşti. Bankacılık endeksinde dalgalanma öne çıkarken, sanayi hisseleri görece daha dirençli kaldı. Özellikle XFINK finansal kiralama/faktöring ve XSGRT sigortacılık sektör endeksleri günü pozitif tamamlarken, XILTM iletişim ve XGMYO gayrimenkul yatırım ortaklığı sektör endeksleri en çok düşenler oldu. Hisse bazında TUPRS ve ENJSA endekse pozitif katkı verirken, THYAO ve SAHOL endeksi en çok aşağı çeken hisseler oldu.

Teknik açıdan endekste kısa vadeli göstergeler momentum kaybına işaret ederken, MACD pozitif bölgede kalmaya devam ediyor. 11.190-11.275 bölgesi üzerinde tutunma sağlandığı sürece geri çekilmelerin “ara realizasyon” kapsamında kalabileceği değerlendiriyoruz. Bu açıdan bu seviyeleri destek olarak takip etmekle birlikte bu seviyeler altında 11.080-11.000 seviyeleri diğer öne çıkan destek noktaları olarak takip edilebilir. Endekste tekrar yukarı yönlü bir hareketin başlaması durumunda ise 11.390-11.480-11.580 direnç seviyeleri tekrar test edilebilir. Endeksin yeni güne yatay bir seyirle başlamasını bekliyoruz.

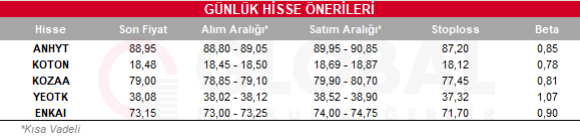

Bugün hareketli olmasını beklediğimiz hisseler: ANHYT-KOTON-KOZAA-YEOTK-ENKAI

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul