Piyasa Özeti

Küresel piyasalar yeni işlem gününe genel olarak pozitif seyirle başlarken, fiyatlamalar üzerindeki ana etkenler arasında ABD’nin ticaret politikaları, Fed’in faiz adımlarına ilişkin beklentiler ve jeopolitik gelişmeler yer alıyor. ABD piyasalarında S&P 500 ve Nasdaq endekslerinin rekor seviyelere yakın işlem görmesi risk iştahını desteklerken, Avrupa ve Asya piyasalarında karışık bir seyir izlendi.

ABD’de ekonomik aktivitedeki yavaşlama sinyalleri ile birlikte piyasalar Fed’in faiz indirimi beklentilerini fiyatlamaya devam ediyor. Goldman Sachs, Fed’in faiz indirimlerine başlama tahminini Aralık yerine Eylül ayına çekti. Eylül ayında faiz indirimi ihtimalinin %50’nin üzerinde olduğu belirtiliyor. Bu gelişmeler ışığında ABD 10 yıllık tahvil faizi %4,21 seviyesine geriledi. Dolar endeksi ise son üç yılın en düşük seviyeleri olan 96,7 civarında işlem görmekte.

ABD’nin ticaret politikaları piyasalarda belirleyici olmaya devam ediyor. Kanada’nın dijital hizmet vergisini kaldırmasıyla ABD-Kanada ticaret ilişkileri olumlu bir seyir izlerken, Japonya ile pirinç ithalatı konusunda yaşanan gerginlik yeni tarifeler tehdidini gündeme getirdi. ABD yönetimi, bazı ülkelerle ticaret müzakerelerinde son haftaya girerken, kritik sektörlere yönelik tarifeleri yeniden uygulamayı değerlendiriyor. Bu gelişmeler kısa vadede volatilite yaratabilir ancak uzun vadede çözüm odaklı anlaşmaların yatırımcı güvenini destekleyeceği öngörülmekte.

Avrupa piyasaları ise ABD ile AB arasındaki tarife anlaşmalarına odaklanmış durumda. AB Komisyonu, belirli sektörlerde tarifelerin düşürülmesini talep ederken, 9 Temmuz öncesinde bir anlaşma sağlanması bekleniyor. Avrupa ekonomisi genel olarak durgun bir seyir izlemekte olup, Almanya’nın öncü TÜFE verileri enflasyonun beklenenden daha hızlı bir şekilde %2’nin altına ineceğini işaret ediyor. Bu durum, Avrupa Merkez Bankası’nın (ECB) yılın son çeyreğinde bir faiz indirimi gerçekleştirebileceği beklentisini güçlendiriyor. ECB yetkilileri enflasyon risklerine karşı temkinli tutumlarını korurken, enflasyonun hedef seviyenin altında kalma riskinin göz ardı edilmemesi gerektiğini vurguluyor. Bugün ECB Başkanı Lagarde’ın konuşması yakından takip edilecek.

Asya piyasalarında Çin ekonomisindeki toparlanma sinyalleri dikkat çekiyor. Çin’de Caixin imalat PMI verisinin beklenenden iyi gelmesi, ticaret ateşkesinin etkisiyle imalat faaliyetlerinin yeniden büyümeye döndüğüne işaret ediyor. Japonya’da ise iş dünyası ikinci çeyrekte sınırlı iyileşme gösterirken, ABD tarifelerine ilişkin belirsizlik yatırımcıların temkinli davranmasına neden oluyor.

Yurt içi tarafta ise CHP Kurultayı davasının ertelenmesi ile siyasi belirsizlikleri azalması piyasalarda pozitif şekilde satın alındı. Ayrıca, Perşembe günü açıklanacak olan TÜFE verilerinin olumlu yönde gerçekleşeceği öngörüsü, TCMB’nin Temmuz ayında faiz indirimlerine başlayacağı beklentilerini kuvvetlendirdi.

Bu faktörlerin etkisiyle BIST 100 endeksi %5,78 oranında artış ile haftaya güçlü bir yükselişle başladı ve 9.949 seviyesine ulaştı.

Teknik açıdan endekste 9.770 seviyesinin aşılması ile Mart ayından beri takip edilen yatay bant bozuldu ve yukarı yönlü güçlü bir sinyal oluştu. Bugün pozitif fiyatlamanın devam etmesi durumunda 9.960-10.075-10.175-10.280 direnç seviyeleri sırası ile test edilebilir. Sert yükseliş ardından aşağı yönlü gevşeme olması durumunda ise 9.850-9.770-9.670-9.520 seviyeleri destek olarak izlenebilir. Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

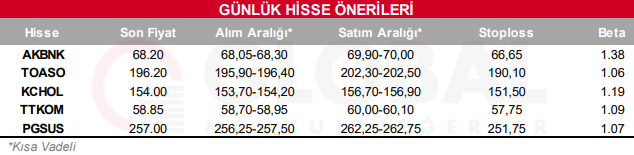

Bugün hareketli olmasını beklediğimiz hisseler: AKBNK-TOASO-KCHOL-TTKOM-PGSUS

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul