BIST-100

Mayıs ayı enflasyonu iyimserliği destekledi. Dün açıklanan Mayıs ayı TÜFE verisi, %1,5 ile piyasa (%2,0) ve bizim (%1,85) beklentimizin belirgin altında gerçekleşti. Yıllık TÜFE enflasyonu %37,9’dan %35,4’e düştü. Yıllık çekirdek enflasyon %37,1’den %35,4’e inerken, yıllık ÜFE enflasyonu %22,5’ten %23,1’e yükseldi. Mayısta aylık bazda manşet enflasyonun tahminimizin altında gerçekleşmesinde gıdanın belirgin, çekirdek enflasyonun ise sınırlı etkisi oldu. TÜFE öncesi senaryolarımızda beklentiler paralelinde veya altında bir verinin, 19 Haziran tarihli PPK toplantısında para politikası koşullarında normalleşme, 24 Temmuz tarihli PPK toplantısında ise faiz indirim öngörümüzü destekleyeceğini belirtmiştik. Bu paralelde BİST100 endeksinde 9.100-8.900 bölgesindeki geri çekilmelerin, tepkisel alım fırsatı yönünde kullanılmasını önermiştik. Son açıklanan TÜFE verisi temel taraftaki öngörülerimizi destekliyor. Bununla birlikte Haziran ayında faiz indirim beklentileri de tartışmaya açılabilir. Veri sonrasında para politikası koşullarında görece gevşeme beklentisi gösterge tahvil faizinde %43.80’den %43,32’ye, 5 yıl vadeli Türkiye CDS’inde 313bp’dan 303bp’a düşüş; BİST100 endeksinde %2.9, BİST Bankacılık endeksinde %5.7’lik artış sağladı.

Yurt içi piyasalarda bayram tatili öncesinde bugün tam gün, yarın yarım gün işlem gerçekleşeceğini hatırlatalım. Mevcut para politikaları BİST dışı TL varlıklar açısından destekleyici olmaya devam ediyor. Dün açıklanan TÜFE verisi ardından yaz aylarında para politikası koşullarında görece gevşeme beklentisiyle BİST’te geri çekilmelerin alım fırsatı olabileceği yönündeki görüşümüzü koruyoruz. Kısa vadede 9.100-8.900 bölgesine geri çekilmelerde tepkisel fırsatlar öngördüğümüzü, orta vadede ise 9.300-8.400 aralığını hisse pozisyonları adına kademeli alım bölgesi olarak değerlendirdiğimizi hatırlatalım. 9.400-9.450 ve 9.850-10.000 (250-253$) toparlanmalarda öne çıkabilecek direnç seviyeler olarak izlenebilir. Yeni günde 9.200-9.150 destek 9.350-9.400 aralığında fiyatlama beklemekteyiz.

Global tarafta haftaya gümrük vergilerinde yeni artışlar ve Rusya-Ukrayna arasında tansiyon artışı ile başlansa da fiyatlamalar daha dengeli bir zemin üzerinde ilerliyor. Beklenti üzerinde şirket karlılıkları ve ABD ekonomisinin kırılganlık kaygılarına karşın dirençli olduğuna işaret eden makro veriler kısa vadede dengelenme sağlayan faktörler oldu. Global ticaret ve jeopolitik risklere ilişkin haber akışı yanı sıra ABD’de açıklanacak ISM Hizmet ve ADP özel sektör istihdam verileri takip edilecek diğer başlıklar. Yurt içinde ise reel efektif döviz kur ve mevsimsellikten arındırılmış TÜFE verileri takip edilecek. Öncesinde vadeli ABD endekslerinde yatay, vadeli Avrupa ve vadeli MSCI Gelişmekte Olan Piyasalar endekslerinde sınırlı pozitif eğilim görmekteyiz.

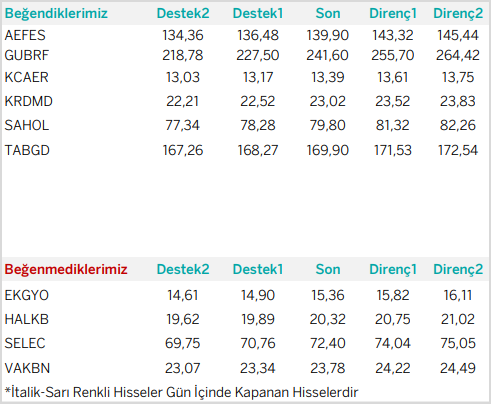

Günlük Teknik Analiz Bazlı Yatırım Fikirleri

Günlük Bazda Yatırım Fikirleri’nde yer alan hisselerde günlük performans baz alındığından, yatırımcılar ilk aşamada %0.9-%2, ikinci aşamada %3.1-%4 aralıklarını pozisyon kapatma ve/veya kar alma seviyeleri olarak takip edebilirler.

Kaynak: Garanti Yatırım