Yatırım Stratejimiz

ABD piyasalarında son iki işlem gününde güçlü hareketler sonrasında ekonomik aktivitede ivme kaybına yönelik artan endişelerle bugün açıklanacak tarım dışı istihdam verisini bekleyişle dünü tamamladı. Beklentilerin altında kalan perakende satış verisi, Aralık ayında tüketici harcamalarının yatay seyrettiğini ve yüksek faiz ortamının özellikle düşük ve orta gelir grubunu baskılamaya başladığını gösterirken, ABD büyümesinin ana sürükleyicisi olan iç talepte soğuma sinyallerini güçlendirdi. Bugün açıklanacak tarım dışı istihdam raporu ile iş gücü piyasasında zayıflama olup olmadığını, Cuma günü açıklanacak enflasyon verisi ile ise Fed’in para politikasında manevra alanının genişleyip genişlemediğini test edecek. Ocak ayında ABD’de istihdam artışının yaklaşık 55 bin kişiyle sınırlı kalması, yeni işlerin büyük ölçüde sağlık sektöründe yoğunlaşması ve işsizlik oranının %4,4 seviyesinde korunması bekleniyor. Ayrıca, 2025 istihdamında önemli ölçüde aşağı yönlü revize edilmesi bekleniyor. Sektörel tarafta teknoloji hisselerinden daha defansif alanlara doğru bir rotasyon eğilimi dikkat çekerken, yatırımcıların yüksek büyüme temasından ziyade ekonomik yavaşlama senaryosuna uyum sağlamaya başladığı görülüyor. ABD’de zayıf büyüme verilerinin faiz indirimi beklentilerini güçlendirerek risk iştahını mı artıracağı, yoksa büyümeye yönelik endişeler olarak mı fiyatlanacağı yakından takip edilecek.

Ocak ayında Borsa İstanbul’daki yükselişin sinyalleri, Kasım ve Aralık döneminde tahvil piyasasına yabancı ilgisinin artması ve faizlerin hızla gerilemesiyle gelmişti. Ancak Hazine’nin bu hafta gerçekleştirdiği tahvil ihalelerinde talep zayıf kalırken, ihalede oluşan faizler ikincil piyasanın üzerinde gerçekleşti. Uzun vadeli tahvillere ilginin azalmasıyla birlikte Hazine yüklü itfaların olduğu bu dönemde hem kısa hem de uzun vadede piyasa faizinin üzerinde borçlanmak zorunda kaldı. Şubat ayında planlanan 525,3 milyar TL’lik iç borçlanmanın yaklaşık 230 milyar TL’lik kısmı tamamlanmış olup geriye üç ihale kalmış durumda. Ocak ayı enflasyonu öncesinde %28,5 seviyesini gören gösterge tahvil faizi ise dün itibarıyla %36’ya yükseldi. Gösterge tahvildeki sert yükseliş ve ihalelerde azalan ilgi, piyasaların TCMB’den daha sınırlı faiz indirimi ve daha yüksek enflasyon beklentisi fiyatladığına işaret ediyor. MSCI Şubat dönemi güncellemesi kapsamında Standart Endeks’e KLRHO dahil edilirken, Small Cap Endeksi’ne BSOKE, IEYHO, KTLEV ve SASA eklendi. Öte yandan Small Cap Endeksi’nden EGEEN, BRSAN, KLRHO ve TKFEN çıkarıldı. Küresel risk iştahının sorgulandığı bir dönemde BIST100’ün 14.000 seviyesiyle imtihanı, TCMB’nin enflasyonla mücadelesinin test edileceği günlerde netlik kazanacak.

Günlük Hisse Fikirleri

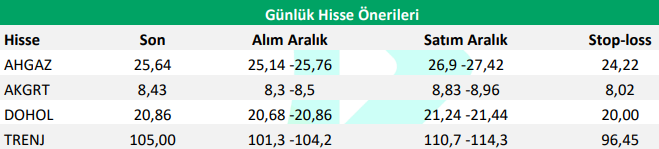

Türkiye Altın İşletmeleri’nin ana ortağı olması dolayısıyla Türkiye Doğal Enerji’yi, önemli gümüş ve altın rezervlerine sahip Gümüştaş’ın %75’ine sahip bulunan Doğan Holding’i; ocak ayı prim üretiminde yıllık bazda büyümenin hızlanmasını beklediğimiz Aksigorta’yı ve mevsimsellik etkisiyle doğalgaz talebindeki artıştan olumlu etkilenmesini öngördüğümüz Ahlatçı Gaz Dağıtım’ı günlük önerilerimiz arasında yer veriyoruz.

Kaynak: Destek Yatırım Günlük Bülten