BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9957-10203 bandında hareket etti. Endeks gün sonunda %1,08 oranında değer kaybederek 9998 puandan kapattı. İşlem hacmi 100 milyar TL olarak gerçekleşti. Endekse en çok katkıyı ISCTR, RALYH, YKBNK sağlarken, TUPRS, THYAO, BIMAS baskılayan tarafta yer aldı. Sınai endeksi %1,37 değer kaybetti, bankacılık endeksi %0,49 değer kazandı. Bankacılık endeksinde kısa vadeli düzeltmenin etkisi ile dün en düşük 15524 puan test edildi. XBANK’ta, kısa vadede 15500’ün korunması, negatif görüntünün artmaması için önem arz etmektedir. Bu seviye altında geri çekilmelerde 15000 ve ardından da 14700-14500 destekler olarak izlenebilir. XBANK’ta 50 günlük AO 13636, 200 günlük AO 13663 puan ile birbirine oldukça yaklaşması orta vadeli trend açısından olumlu. 15500’ü haftalık bazda önemsiyor ve bu seviye üzerinde 15800 ve 16000 ilk dirençler olmak üzere 16300 ve 16500’ün hedefte olmasını bekliyoruz.

Son dört günlük işlemlerde satış baskısı altında olan BIST100’de endeksinde, dün 10000 desteği altında hareket başladı. Endekste bir önceki hafta 9077 puandan başlayan yükselişi etkisi ile en yüksek, 10379 puan test edilmişti. Bu seviyeden başlayan satışların etkisinde olan endekste 10000 puan altında kalınması halinde ise negatif görüntü artabilir. Kısa vadeli yönde izlediğimiz 5 günlük AO 10126 puana geriledi. Endekste kısa vadeli teknik görüntünün düzelmesi için etapta 10126 ardından 10200 ara direnç olmak üzere 10350 puanın aşılması gerekmektedir. Öte yandan endekste 10000 üzerinde kalınması halinde 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunu kapatmak için ilk etapta 10378 puan hedeflenebilir. Bu seviye üzerinde boşluğun kapanması için 10500 ara direnç olmak üzere 10752 puanın geçilmesi gerekmektedir. Olası satışlarda 10000 puan altında hareket başlaması halinde ise 9830 ilk destek olmak üzere, orta vadeli yönde önemsediğimiz 9630 (200 günlük AO) gündeme gelebilir. Endekste dün artan satışların etkisi ile kısa vadeli teknik göstergelerden stochastic, momentum ve RSI aşırı satım bölgelerine doğru hareketlerini artırdılar. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunda bulunmaktadır. Dünkü satış baskısının ve dolar /TL’de görülen yukarı yönde hareketin etkisi ile endeks dolar bazında günü 2,50centten kapattı. Dolar bazında önemli eşik olan 2,50 cent üzerinde kalınması halinde 200 günlük AO’sı 2,57cent hedefte kalmaya devam edebilir. Endekste 2,50 cent altında kalınması halinde ise 50 günlük AO’sının da bulunduğu 2,42-2,40 bölgesine destek olarak çalışabilir.

Küresel piyasalarda bugün FOMC tutanakları izlenecek…

ABD’de piyasalar dün Başkan Trump’ın ticaret politikalarına yönelik yeni adımlarıyla birlikte yön bulmakta zorlandı. Trump, Truth Social üzerinden paylaştığı mektuplarda, aralarında Güney Kore, Japonya, Malezya ve Güney Afrika’nın da bulunduğu birçok ülkenin liderine hitaben, ABD’ye yönelik gümrük tarifelerini artırmaları durumunda daha sert misillemelerle karşılık vereceğini belirtti. Bu hamle, küresel ticaret cephesinde gerilimi artırırken, yatırımcıların risk algısında da yükselişe neden oldu. Aynı gün gerçekleştirilen kabine toplantısında Trump, ilaç ithalatına yönelik %200 oranında yüksek bir tarife açıklayacağını duyururken, bakır ithalatına da çelik ve alüminyumda uygulanan %50’lik vergiyle eş değer bir tarife getireceğini söyledi. Bu açıklamaların ardından emtia piyasalarında sert hareketler görüldü. Özellikle bakır fiyatı %8,7 oranında yükselerek 5,47 dolara ulaştı. Bu gelişmeden olumlu etkilenen madencilik şirketi Freeport-McMoRan hisseleri ise günü %3 artışla tamamladı. Ancak buna rağmen sağlık ve teknoloji hisselerindeki güçlü alımlar, endeksleri dengede tutmayı başardı. Intel hisseleri %7,7 oranında değer kazanarak dikkat çekerken, ilaç üreticisi Eli Lilly & Co’da %1,1 artışla günü pozitif tamamladı. Buna karşılık, faizlerin uzun süre yüksek kalacağı beklentileriyle bankacılık sektörü baskı altında kaldı; JPMorgan hisseleri %3,1, Bank of America ise %2,7 geriledi. Dün S&P 500 %0,07, Dow Jones Industrial %0,37 değer kaybetti, Nasdaq %0,07 değer kazandı. Bugünün odağında FOMC Toplantı Tutanakları olacak. Tutanaklar, Fed’in faizleri sabit tutma kararının arka planına ışık tutarken, politika yapıcıların enflasyon ve istihdam verilerini nasıl değerlendirdiğini ortaya koyacak. Euro Bölgesi’nde dün ABD ile ticaret anlaşmalarına dair umutların artmasıyla birlikte pozitif bir seyir izledi. Trump yönetimi, Avrupa Birliği’nden gelen tüm ürünlere %10’luk bir gümrük vergisi önermiş olsa da, uçak ve alkollü içecek gibi bazı sektörlere sınırlı muafiyet tanıyacağını belirtti. ABD’nin son gümrük kararlarında AB’yi dışarıda bırakması, yatırımcıların Avrupa ihracatına dair iyimser beklentiler geliştirmesine neden oldu. Bu durumdan özellikle otomotiv sektörü fayda sağladı. BMW ve Stellantis sırasıyla %2 ve %3 değer kazandı. Asya’daki rakiplere uygulanan vergilerin Avrupalı üreticilere rekabet avantajı sağlayabileceği düşünülüyor. Ayrıca, İtalya merkezli UniCredit hisseleri %1,9 artış gösterdi. AB Komisyonu’nun, İtalyan hükümetinin Banco BPM satın alımına yönelik şartlarını reddedeceği yönündeki beklentiler, birleşmenin gerçekleşme olasılığını artırarak UniCredit hisselerine destek verdi. Euro Stoxx 50 endeksi dün %1,18 değer kazandı. Yurt içi piyasalarda dün piyasalar güne alıcılı başlasa da, gün içinde artan satış baskısıyla BIST, 10000 puan seviyesinin altına geriledi. Siyasi tansiyonun yüksek seyrini koruması endeks üzerinde baskı yaratan temel unsurlar arasında yer aldı. Asya borsaları şu sıralarda karışık yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay negatif yönde seyrediyor. Bugün piyasalarda ABD’de FOMC Toplantı Tutanakları takip edilecek. Dün günü negatif görüntü ile kapatan BIST100 endeksinde açılışın artı yönde olmasını ve gün içinde 10000 puan altında kalınması halinde 9830 ve 9750 destekleri gündeme gelebilir. Yukarı yönde tepki hareketlerinde ise 10200 ilk direnç olarak izlenebilir.

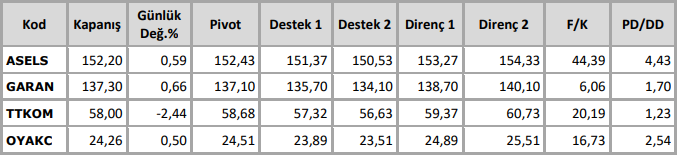

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten