BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10093-10183 bandında hareket etti. Endeks gün sonunda %1,64 oranında değer kaybederek 10107 puandan kapattı. İşlem hacmi 85 milyar TL olarak gerçekleşti. Endekse en çok katkıyı OYAKC, RALYH, PASEU sağlarken, AKBNK, THYAO, BIMAS baskılayan tarafta yer aldı. Sınai endeksi %1,35, bankacılık endeksi %1,64 değer kaybetti. Bankacılık endeksi dünkü işlemlerde 15829-15524 bandında hareket etti. Geçtiğimiz hafta16315 puanda tepe noktası oluşturulması ardından kısa vadeli düzeltmenin etkisine giren XBANK’ta, dün gelen satışlar 15500 üzerinde karşıandı.15000 desteği üzerinde kalınması satış baskısının artmaması için önem arz etmektedir. Dünkü kapanışın ardından 50 günlük AO 15531, 200 günlük AO 13644 puan ile birbirine oldukça yaklaşması orta vadeli trend açısından olumlu. 15500’ü haftalık bazda önemsiyor ve bu seviye üzerinde 15800 ve 16000 ilk dirençler olmak üzere 16300 ve 16500’ün hedefte olmasını bekliyoruz. Aşağısa ise 15500, 15000 ve ardından da 14700-14500 destekler olarak izlenebilir.

BIST100’de endeksi dün satış baskısı altında kaldı. Geçtiğimiz hafta 10379 puana kadar yükseliş yaşanmasının ardından gelen kısa vadeli düzeltmenin etkisi dünkü işlemlerde de devam etti. Gün genelinde 90 puanlık dar bantta hareket eden endekste, gün içi gelen satışlar 10100 puandan karşılandı. Orta vadeli toparlanma emarelerinin gözlendiği endekste önceki hafta geçilen 200 günlük AO ve son üç ayın tepe noktalarının geçilmesi ile 10000 puan üzerinde hareket başlamıştı. Endekste 10000 üzerinde kalınması halinde 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunu kapatmak için ilk etapta 10378 puan hedeflenebilir. Bu seviye üzerinde boşluğun kapanması için 10500 ara direnç olmak üzere 10752 puanın geçilmesi gerekmektedir. Olası satışlarda 10000 puan altında hareket başlaması halinde ise 9830 ilk destek olmak üzere, orta vadeli yönde önemsediğimiz 9630 (200 günlük AO) gündeme gelebilir. Endekste son üç işlem gününde gelen kısa vadeli satışların etkisi ile kısa vadeli teknik göstergelerden stochastic, momentum ve RSI satım bölgelerine doğru hareket etmektedir. Orta vadeli yönde takip ettiğimiz MACD göstergesi ise sıfır eksenine yükselerek “AL” konumunu sürdürmektedir. Dolar /TL’de görülen yukarı yönde hareketin etkisi ile endeks dolar bazında günü 2,52centten kapattı. Dolar bazında önemli eşik olan 2,50 cent üzerinde kalınması halinde 200 günlük AO’sı 2,57cent hedefte kalmaya devam edebilir.

Küresel risk iştahında tarifeler belirleyici olmaya devam ediyor…

ABD’de piyasalar haftaya sert düşüşle başladı. Başkan Donald Trump’ın Japonya, Güney Kore, Güney Afrika ve Malezya gibi ülkelerin liderlerine sosyal medyada gönderdiği mektuplarla, 1 Ağustos’tan itibaren %25 ila %40 arasında değişen yeni gümrük tarifeleri uygulayacağını duyurması, piyasalarda sert satışları tetikledi. Trump ayrıca, BRICS ülkelerinin “Amerikan karşıtı politikalarına” destek veren ülkelere %10 ek vergi uygulanacağını açıklayarak, ticaret cephesindeki tansiyonu daha da yükseltti. Özellikle Japonya ve Güney Kore menşeli otomobillere yönelik vergilerin yeniden gündeme gelmesi, Toyota ve Honda hisselerinde %4’lük kayba yol açtı. Teknoloji hisseleri de satış baskısı altında kaldı; Nvidia hafif gerilerken, Apple, Alphabet ve AMD hisseleri %2’nin üzerinde değer kaybetti. Tesla hisseleri ise Trump’ın Elon Musk’ın yeni siyasi partisini eleştirmesinin ardından %7 düştü. Ayrıca BRICS zirvesinde ABD’ye yönelik eleştiriler, küresel ticaret ilişkilerine dair endişeleri artırmış durumda. Dün S&P 500 %0,79, Nasdaq %0,79, Dow Jones Industrial %0,94 değer kaybetti. Bugünün odağında New York Fed Tüketici Enflasyon Beklentisi verisi yer alıyor. Bu veri, yalnızca Fed’in faiz patikasına ilişkin beklentiler açısından değil, aynı zamanda hane halkının enflasyona dair algısını yansıtması bakımından da kritik öneme sahip. Euro Bölgesi’nde dün hisse senetleri haftaya dalgalı bir seyirle başlarken, yatırımcılar 1 Ağustos’ta yürürlüğe girmesi beklenen yeni ABD tarifeleri öncesinde ticaret müzakerelerine odaklanmış durumda. Başkan Trump’ın BRICS ülkeleriyle yakınlaşan ülkelere ek %10 vergi uygulanabileceği yönündeki açıklamaları jeopolitik riskleri artırırken, bazı sektör hisselerinde satış baskısı oluştu. Enerji hisseleri petrol fiyatlarındaki gerilemeye bağlı olarak %1,6 düşüş gösterirken, sigorta sektörü %0,8’lik yükselişle öne çıktı. Çin’in AB menşeli tıbbi cihazlara yönelik alım kısıtlamaları, Carl Zeiss Meditec ve Merck hisselerinde sırasıyla %1,7 ve %2,1 oranında düşüşe yol açtı. Genel olarak, Avrupa piyasalarında ticaret gerilimi ve sektör bazlı gelişmeler fiyatlamalar üzerinde etkili olmaya devam ediyor. Almanya’da sanayi üretimi Mayıs ayında beklentilerin üzerinde %1,2 artış göstererek ekonomide toparlanma sinyalleri verdi. Özellikle otomotiv sektöründe %4,9, enerji üretiminde ise %10,8’lik artış bu yükselişi desteklerken, üretimdeki toparlanmanın tarifelere karşı dayanıklı kalabildiğini gösterdi. Euro Stoxx 50 endeksi dün %0,98 değer kazandı. Yurt içi piyasalarda dün odakta Hazine ve Maliye Bakanlığı’nın açıkladığı haziran ayı nakit gerçekleşmeleri vardı. Hazine, geçen ay 455 milyar TL nakit açığı verirken, faiz ödemeleri 250 milyar TL ile dikkat çekici seviyelere ulaştı. İlk 6 ayda toplam nakit açığı 1,3 trilyon TL’ye çıkarken, artan faiz yükü ve bütçe dengesindeki bozulma, kamu maliyesine yönelik endişeleri artırıyor. Ayrıca haftanın ilk işlem gününde piyasalar, artan siyasi belirsizliklerin etkisiyle güne satıcılı başladı. Yatırımcılar, yükselen risk algısı nedeniyle temkinli bir duruş sergiledi. Asya’da Japonya’da Cari Hesap verisi beklentinin üstünde 34,3 trilyon yen olarak açıklandı. Asya borsaları şu sıralarda pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün piyasalarda ABD’de New York Fed Tüketici Enflasyon Beklentisi, yurt içinde ise Finansal Yatırım Araçlarının Reel Getiri Oranları takip edilecek. Son üç işlem gününde kısa vadeli satış baskısı altında olan BIST100 endeksinde açılışın yatay yönde olmasını ve gün içinde 10100-10200 bandı dışındaki fiyatlamaların kısa vadeli yönde belirleyici olmasını beklemekteyiz.

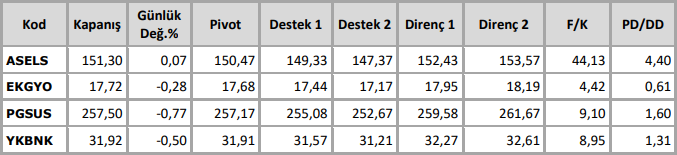

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten