BIST100 Endeksi

BİST100 endeksi Cuma günkü işlemlerde 10188-10314 bandında hareket etti. Endeks gün sonunda %0,46 oranında değer kazanarak 10275 puandan kapattı. İşlem hacmi 85 milyar TL olarak gerçekleşti. Endekse en çok katkıyı AKBNK, ISCTR, ASELS sağlarken, DSTKF, PASEU, ASTOR baskılayan tarafta yer aldı. Sınai endeksi %0,59, bankacılık endeksi %1,00 değer kazandı. Bankacılık endeksinde geçtiğimiz hafta 14151-16315 bandında hareket edildikten sonra hafta üst banda yakın kapatıldı. Haftanın ilk yarısında işlem hacmi desteği ile BIST100’deki yükselişe öncülük eden XBANK’ta, yeni haftada 15000 desteği üzerinde kalınması teknik görünümün negatife dönmemesi için önem arz etmektedir. Orta vadeli yönde izlediğimiz 200 günlük AO (13624) geçilmesi ile başlayan pozitif görüntünün etkisi, haftanın ikinci yarısında 16315 puana kadar devam etti. Kısa vadeli yönde 5 günlük AO’sının yaklaştığı 15500’ü haftalık bazda önemsiyoruz. Bu seviye altında hareketin başlaması durumunda 15000 ve ardından da 14700-14500 kısa vadeli destekler gündeme gelebilir. Yukarı yönde 15800 ve 16000 ilk dirençler olmak üzere 16300 ve 16500 sonraki önemli seviyeleri oluşturmaktadır.

BIST100’de endeksinde geçtiğimiz hafta genelinde pozitif görüntü sergilendi. Endeks haftanın ilk yarısında işlem hacmi desteği ile birlikte 10000 puan üzerinde harekete geçti. Haftanın tepe noktası 10379 puanın geçilememesi ile Cuma günü 10200 yakınlarında endekste dengelenme çabası izledik. Geçtiğimiz hafta kapanışının 10000 puan üzerinde olması orta vadeli trend açısından olumlu. Endekste yeni haftada 10000 üzerinde kalınması halinde 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunu kapatmak için ilk etapta 10378 puan hedeflenebilir. Bu seviye üzerinde boşluğun kapanması için 10500 ara direnç olmak üzere 10752 puanın geçilmesi gerekmektedir. Aşağı yönde 10000 puan altında olası fiyatlamalarda ise 9830 ilk destek olmak üzere, orta vadeli yönde önemsediğimiz 9600 (200 günlük AO) gündeme gelebilir. Endeksin orta vadeli yükseliş trendine başlaması için 50 günlük AO’nın (9500), 200 günlük AO (9620)üzerine yükselmesi ve ardından da 18-19 Mart günlerinde oluşan boşluğun kapatılması gerekmektedir. Endekste haftanın son iki işlem gününde gerçekleşen kısa vadeli düzeltmelerin etkisi ile kısa vadeli teknik göstergelerden stochastic, momentum ve RSI’da yön zayıfladı. Orta vadeli yönde takip ettiğimiz MACD göstergesi ise sıfır eksenine yükselerek “AL” konumunu sürdürmektedir. Endeks dolar bazında orta vadeli yönde önemsediğimiz 2,50 cent üzerinde haftayı tamamladı. Geçtiğimiz hafta 50 günlük AO’sı 2,40 centin geçilmesi ile artan pozitif ivmenin etkisi ile en yüksek 2,60 cent test edildi. Haftayı endeks orta vadeli gösterge olan 200 günlük AO’sı 2,57cent seviyesinden kapattı. Yeni haftada 2,50 centin korunması halinde 2,60 ve 2,65 cent dirençleri hedefte olabilir.

Küresel risk iştahı bu sabah karışık yönde bulunuyor…

ABD’de cuma günü piyasalar Bağımsızlık Günü sebebiyle kapalıydı. Perşembe günü ise, açıklanan güçlü istihdam verilerinin ardından borsalar yükselişini sürdürerek yeni rekor seviyelere ulaştı. Haziran ayında tarım dışı istihdam 147 bin artarken, işsizlik oranı %4,1’e geriledi; bu güçlü veriler ekonominin dayanıklılığına işaret etse de, faiz indirimi beklentilerini zayıflattı. Bu doğrultuda, Fed’in Temmuz toplantısında faiz oranlarını sabit bırakacağına dair beklentiler güçlenirken, 10 yıllık tahvil faizleri yükseldi. ABD Doları da değer kazanırken, altın ve petrol fiyatlarında sınırlı düşüşler görüldü. Teknoloji sektörü bu yükselişe öncülük etmeye devam etti; Nvidia, Microsoft, Amazon ve Broadcom hisseleri %1’in üzerinde değer kazanırken, Nvidia yaklaşık 3,89 trilyon dolarlık piyasa değeriyle dünyanın en değerli şirketi unvanını yeniden elde etmeye yaklaştı. Bununla birlikte, Başkan Trump’ın büyük vergi ve harcama paketinin Temsilciler Meclisi’nden geçmesi de piyasalar için olumlu bir gelişme olarak öne çıktı. Geçtiğimiz hafta S&P 500 %1,7, Nasdaq %1,6, Dow Jones Industrial %2,3 değer kazandı. ABD Ticaret Bakanı Howard Lutnick, Trump’ın gümrük tarifelerinin 1 Ağustos’ta yürürlüğe gireceğini söyledi. Euro Bölgesi’nde cuma günü piyasalarda satışlar öne çıktı. Yatırımcılar, 9 Temmuz’da sona erecek tarife muafiyeti süresinin uzatılmayacağına yönelik beklentilerle yeniden artan ticaret gerilimini fiyatlamaya başladı. ABD Başkanı Donald Trump’ın, ticaret ortaklarına tarifeler ile ilgili mektuplar göndereceğini açıklaması, başta otomotiv, madencilik, çelik ve alüminyum olmak üzere birçok sektör üzerinde baskı yarattı. Bu gelişme, bölge genelinde risk iştahının zayıflamasına ve gösterge endekslerde geniş tabanlı değer kayıplarına neden oldu. Almanya’da Mayıs ayına ilişkin fabrika siparişleri aylık bazda %1,4 daralarak sanayi üretiminde ivme kaybına işaret etti. Üretici fiyat endeksi ise aynı dönemde aylık bazda %0,6 gerilerken, yıllık artış %0,3 ile oldukça sınırlı kaldı. Söz konusu veriler, bölgedeki enflasyonist baskıların zayıf seyretmeye devam ettiğini ve iç talep tarafında toparlanmanın halen kırılgan olduğunu ortaya koydu. Euro Stoxx 50 endeksi geçtiğimiz hafta %0,27 değer kaybetti. Yurt içi piyasalarda cuma günü açıklanan TÜFE bazlı Reel Efektif Döviz Kuru haziran ayında 69,97’ye gerileyerek son üç ayın en düşük seviyesine indi. Bu düşüş, Türk Lirası’nın reel anlamda değer kaybettiğini ve Türk mallarının küresel ölçekte daha ucuz hale geldiğini gösterirken, ithalat maliyetleri ve enflasyon beklentileri açısından olumsuz sinyaller üretti. Öte yandan, hafta sonu bazı büyükşehir belediyelerine yönelik başlatılan soruşturmalar, piyasalarda siyasi gündemin tekrar ön plana çıkmasına neden oldu. ABD’de vadeli piyasalar bu sabah negatif yönde seyrediyor. Bugün piyasalarda Euro Bölgesi’nde Perakende Satışlar ve Sentix Yatırımcı Güveni, yurt içinde ise Hazine Nakit Gerçekleşmeleri takip edilecek BIST100 endeksinde açılışın yatay yönde olmasını ve gün içinde 10100-10350 bandının önemli olmasını beklemekteyiz.

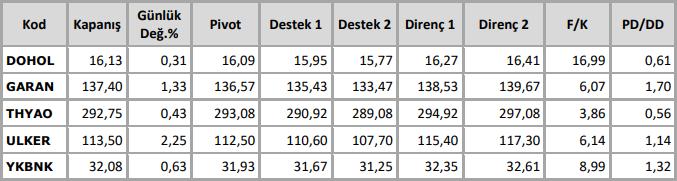

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten