BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9780- 9866 bandında hareket ederek günü %1,26 değer kazancı ile 9842,15 puandan tamamladı. Dünkü işlem hacmi 93,65 milyar TL olarak gerçekleşti. Sınai endeksi %1,39 bankacılık endeksi %0,44 değer kazandı. Dünkü işlemlerde endekse puan bazlı en çok katkıyı THYAO, BIMAS, EREGL sağlarken AKBNK, VAKBN, ANSGR endeksi baskılayan tarafta yer aldı. Bankacılık endeksinde dünkü işlemlerde 14500’ün yukarı yönde geçilmesi ile bu seviye üzerinde yerleşmeler izlendi. Bu seviye üzerinde tutunmalar ile 14850 ve 15000 dirençleri izlenebilir. 15000 kritik bir eşik olup, bu seviyenin yukarı yönde geçilmesi ile yükseliş hız kazanabilir. XBANK’ta olası geri çekilmelerde 14300 (100 günlük AO) ve 14000 destekleri izlenebilir.

BİST 100 endeksinde dünkü işlemlerde kısa vadeli yön 9800 üzerinde pozitife döndü. Endekste önemli bir seviye olarak izlediğimiz 9850’nin yukarı yönde aşılması ile kısa vadeli yükselen hareket kuvvet kazandı. Yukarı yönde kısa vadeli ortalamalarının bulunduğu 9935-9940 bölgesinin yukarı yönde geçilmesi ile teknik görünümde iyileşmeler gözlenebilir. Bu seviye üzerinde son iki aylık alçalan kanal üst bandı ve psikolojik eşik olarak izlediğimiz 10000’in üzerine yerleşmeler önem arz etmektedir. Olası geri çekilmelerde ise 9780 ve 9735 destekleri izlenebilir. Orta vadeli olarak 9780’in üzerinde tutunmalar gerekmektedir. Endekste bu haftaki işlemlerde 9986- 9918 bölgesinde oluşan “boşluğun” kapanması ile daha pozitif bir görünüm takip edilebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumunda bulunuyor. Kısa vadeli teknik göstergelerden RSI aşırı satım bölgesine doğru negatif seyretmektedir. Endekste dünkü işlemler dolar bazlı 2,72-2,74 cent bandında kapanış 2,74 centten gerçekleşti. Yukarı yönde 2,75 cent üzerinde kısa vadeli yükselen hareketin hız kazanması beklenebilir. Olası geri çekilmelerde ise 2,65 cent kısa vadeli destek olarak izlenebilir.

Küresel piyasalarda gündem ABD tarım dışı istihdam verileri…

Trump’ın tarife çıkışlarının ardından sert satışların izlendiği küresel piyasalar son iki işlem gününde pozitif seyrediyor. Dün de Trump’ın ekibi Gazze’yi devralma ve faiz oranlarının düşmesi ile ilgili yeniden açıklamalarda bulundu. ABD Hazine Bakanı Bessent, Trump’ın Fed’in kısa vadeli faiz oranını değil, 10 yıllık Hazine tahvillerinin getirisini düşürmeye odaklandığını belirtti. Gazze’ye dair açıklamalarının da özellikle Trump’ın partisinden tepkiler yükselmesi ile Beyaz Saray Basın Sözcüsü Karoline Leavitt, ABD vergi mükelleflerinin bölgedeki faturayı ödemeyeceğini vurguladı ve Trump’ın “Gazze’ye asker gönderme taahhüdünde bulunmadığını” söyledi. Dün S&P 500 %0,36, Nasdaq %0,51 değer kazanırken, Dow Jones %0,28 değer kaybetti. Euro Bölgesi’nde dünün verisi perakende satışlardı. Aralık ayı perakende satışları beklentisi olan aylık %0,1 azalışın üzerinde aylık %0,2 azaldı; yıllık bazda ise %1,9 arttı. Öte yandan bölgenin en büyük ekonomisi Almanya’da Aralık’ta aylık bazda %1,70 artması beklenen fabrika siparişleri beklentilerin oldukça üzerinde %6,9 arttı. ECB yönetim kurulu üyesi Piero Cipollone, enflasyonun düşmesiyle birlikte ECB faiz oranlarının daha da düşme potansiyeli olduğunu söyledi ve ABD yönetiminin Çin ile ticaret savaşının Euro bölgesi üzerinde olumsuz bir etki yaratabileceği konusunda uyardı. Euro Stoxx endeksi dünü %1,14 değer kazancıyla tamamladı. Yurt içinde bu haftanın en önemli gündemi 2025 yılının ilk enflasyon raporu. 2024 yılının son enflasyon raporunda 2025 ve 2026 yıl sonu enflasyon tahminleri sırasıyla %21 ve %12’ye yükseltilmişti. Ocak ayında gelen yüksek enflasyon ve küresel piyasalardaki belirsizliklerin artması sebebiyle bu toplantı da yukarı yönlü bir revizyon görülebilir.

Asya borsaları bu sabah karışık yönde hareket ediyor… Bu sabah Japonya’da hane halkı harcamaları aralık ayı verileri takip edildi. Japon Hane halkı harcamaları beklentilerin üzerinde aylık %2,3, yıllık %2,7 arttı. Verinin ardından faiz artırımı beklentilerinin öne çekilmesi etkisi ile NIKKEI borsası negatif yönde seyrediyor. Bugün küresel piyasalarda ABD’de tarım dışı istihdam ve işsizlik oranı, Almanya’da sanayi üretimi ve ticaret dengesi, yurt içinde ise TCMB’nin enflasyon raporu takip edilecek. ABD’de bugün haftanın en önemli verisi tarım dışı istihdam ocak ayı verileri açıklanacak. Tarım dışı istihdamda ocak ayında 169bin artış bekleniyor. İşgücü piyasasının durumu, Fed’in faiz indirimlerine devam edip etmemesi açısından önemli. Beklentilerin üzerinde tarım dışı istihdam verisi, ekonomik aktivitenin güçlü kaldığına işaret ederek bu yıl faiz indirimi beklentilerinde azalmaya sebep olabilir. Vadeli piyasalarda fiyatlamalar yakın; ancak 2025 yılında çoğunlukla 50 baz puanlık faiz indirimi bekleniyor. Diğer yandan, tarım dışı istihdam verisinin beklentilere paralel veya hafif altında açıklanması, faiz indirimi fiyatlamasında değişime sebep olmayabilir. Zira Fed üyeleri Trump tarifelerinin etkilerini görmek için faizi indirmeden önce bekleyebileceklerini ifade ediyorlar. BİST 100 endeksinde güne yatay yönde başlanmasını beklemekteyiz. Kısa vadeli yönün 9800 üzerinde pozitife döndüğü endekste, kısa vadeli yükselişin 9900 ve 9950 dirençlerine kadar devam etmesi beklenebilir. Bu bölge üzerinde ise psikolojik eşik olarak 10000 takip edilebilir. Olası geri çekilmelerde ise 9780 ve 9735 destekleri izlenebilir. Orta vadeli teknik görünüm açısından 9780’in üzerinde tutunmalar önem arz ediyor.

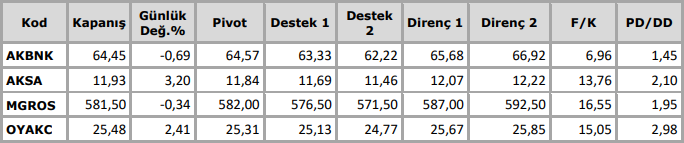

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten