BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10839-10899 bandında hareket ettikten sonra günü 10849 puandan tamamladı. Dünkü işlemlerde işlem hacmi 92 milyar TL olarak gerçekleşti. Endekse en çok katkıyı TUPRS, ISCTR, DSTKF sağlarken, ASELS, YKBNK, GARAN baskılayan tarafta yer aldı. Sınai endeksi %0.51 değer kazandı, bankacılık endeksi %0,16 değer kaybetti. XBANK’ta bir önceki 16704 puanın test edilmesi ardından dünkü işlemlerde 16200 üzerinde dengelenme yaşandığını izledik. Gün içi işlemlerde 5 günlük AO 16216 puana doğru gerilemelerde alımların arttığını izledik. Son iki aylık yükselen kanalın alt bandı 16080 puanda bulunmakta ve bu seviye üzerinde kısa vadeli teknik görüntünün de pozitif olduğunu düşünmekteyiz. 16390-16500 direnç bölgesi üzerinde kapanışlarda ise 16700 ve 17000 dirençleri hedeflenebilir. XBANK’ta olası satışlarda 5 ve 22 günlük AO’ların bulunduğu 16200-16080 bölgesinin kırılması halinde ise 15900 ve 15700 destekler olarak takip edilebilir.

Dünkü işlemlerde hareket bandı daralan BIST 100 endeksi, günü yatay görünümle kapattı. Endeks güne 33,03 puan yukarı boşlukla başladıktan sonra gün içinde en yüksek 10900 seviyesini test etti. Kısa ve orta vadeli yönde izlediğimiz ağırlıklı ortalamaların üstünde hareket eden endekste, satışların 10840 yakınlarında karşılanması ve kapanışın 10800 üzerinde olmasını olumlu olarak değerlendirmekteyiz. Olası geri çekilmelelerde 5 günlük AO 10800 ilk destek noktası olarak takip edilebilir. Bu seviyenin altında kapanışlar gerçekleşmesi durumunda ise 10650 ve 10500 sonraki destekler olarak gündeme gelebilir. Yukarı yönlü hareketlerin devam etmesi durumunda ise kısa vadede 10900 seviyesinin üstünde kapanışlar yapılması önem arz ediyor. Endeks bu seviye üzerinde güç kazanabilirse, 11000 ve TL bazlı zirve 11252 puan dirençler olarak gündeme gelebilir. Endeksin kısa vadeli yönde takip ettiğimiz RSI, Momentum ve stochastic göstergeleri alım bölgelerine yatay yönde harekete geçti. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunu sürdürmektedir. Endeks dolar bazında ise günü 2,67 centten kapattı. Genel görüşümüz dolar bazında 5 haftalık AO 2,63 cent üzerinde kalınması halinde 2,70-2,75 cent dirençlerinin hedeflenebileceği şeklindedir.

Bugün bazı Fed yetkililerinin açıklamaları izlenecek…

ABD borsaları salı günü, beklentilerin altında kalan hizmet sektörü verileri ve Başkan Trump’ın yeni tarife açıklamalarıyla birlikte düşüş yaşadı. Günün en dikkat çeken verisi olan ISM Hizmet PMI, temmuz ayında 50,1 seviyesinde gerçekleşerek hem önceki ayın hem de beklentilerin altında kaldı. Bu veri, ABD ekonomisinin %70’ini oluşturan hizmet sektörünün neredeyse durma noktasına geldiğini gösterdi ve stagflasyon endişelerini artırdı. Hizmet sektörü ABD ekonomisinin yaklaşık %70’ini oluşturduğundan, bu alandaki yavaşlama yatırımcıları endişelendirdi. Trump CNBC’ye yaptığı açıklamada, çipler ve ilaçlar için yeni gümrük tarifelerinin yakında duyurulacağını belirterek ticaret gerilimini artırdı. Ayrıca Hindistan’a yönelik tarifeleri yükseltebileceğini yineledi ve Fed Başkanı Powell’ın yerine yeni bir ismin “yakında” açıklanacağını söyledi. Veriler aynı zamanda firmaların düşük talep ve yüksek maliyetler nedeniyle personel azalttığını ortaya koydu. Tüm bu gelişmelere rağmen piyasalar, Eylül ayında Fed’in faiz indirimi yapacağı yönündeki beklentileri fiyatlamaya devam ediyor. Qualcomm ve AMD gibi çip üreticilerinin hisseleri %1’in üzerinde düşerken, bazı teknoloji şirketleri seans sonrası bilançolarla yön buldu. Dün S&P 500 %0,49, Dow Jones Industrial %0,14, Nasdaq %0,73 değer kaybetti. Avrupa borsaları Salı günü yükselişle seyretti ve yatırımcılar hem Wall Street’teki güçlü performansın etkisini hem de açıklanan yeni şirket bilançolarını değerlendirdi. Almanya’da DAX endeksi %0,6, Fransa’da CAC 40 %0,3 ve İngiltere’de FTSE 100 %0,5 artış kaydetti. Dünkü ABD borsalarındaki sert yükselişin ardından, Euro Bölgesi piyasalarında da iyimserlik hâkim. Yatırımcılar, zayıf istihdam verilerinin ardından Fed’in Eylül ayında faiz indirimi yapabileceği beklentisini fiyatlıyor. Öte yandan, Avrupa Birliği ile ABD arasında duyurulan yeni ticaret anlaşması, şirketlerin yılın geri kalanında daha net bir görünümle hareket edebileceği yönündeki umutları artırdı. Makro tarafta, Temmuz ayına ilişkin hizmet ve bileşik PMI verileri Euro Bölgesi’nde ekonomik toparlanma sinyalleri verdi. BP, ikinci çeyrek karında analist beklentilerini aşarak yatırımcı güvenini yeniden inşa etme yolunda pozitif bir sinyal verdi. Diageo, 2026 mali yılı için 2025’e benzer oranda organik satış büyümesi beklerken, maliyet tasarrufu hedefini 625 milyon dolara yükseltti. Hugo Boss, güçlü Euro’nun satışlar üzerindeki baskısına rağmen, maliyet kontrolleri sayesinde beklentileri aşan bir faaliyet kârı açıkladı. Euro Stoxx 50 endeksi dün %0,14 oranında değer kazandı. Yurt içinde dün Citi, Temmuz ayında enflasyonun tahminlerinin altında gerçekleştiğini belirterek, yılsonunda enflasyonun %30 civarına gerileyebileceğini ancak risklerin yukarı yönlü olduğunu vurguladı. Banka, politika faizinin 2025 sonunda %38 seviyesinde olabileceğini öngörüyor. Goldman Sachs ise enflasyon verisinin kendi tahminlerinin altında geldiğine dikkat çekerek, ekonomideki yapısal bir iyileşmeden kaynaklanmadığını ima etti. Asya borsaları şu sıralarda pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün Euro Bölgesinde Perakende Satışlar, yurt içinde ise AGESA, AKCNS, TKNSA Finansal Sonuçları takip edilecek. BIST100 endeksinde güne yükselişle başlanmasını beklemekteyiz.

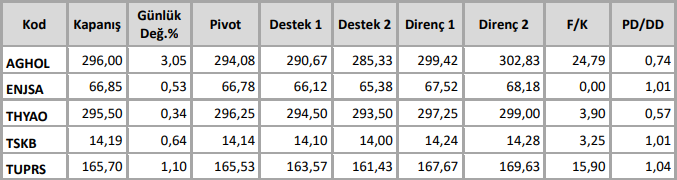

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten