BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10806-10926 bandında hareket ettikten sonra günü 10853 puandan tamamladı. Dünkü işlemlerde işlem hacmi 115 milyar TL olarak gerçekleşti. Endekse en çok katkıyı ASELS, THYAO, GARAN sağlarken, TUPRS, MPARK, ANSGR baskılayan tarafta yer aldı. Sınai endeksi %0.81, bankacılık endeksi %1,67 değer kazandı. Geçtiğimiz haftanın ikinci yarısında artan alımlarla haftayı yükselişle kapatan XBANK’ta dün en yüksek 16704 puan test edildi. Uzun ve kısa vadeli ortalamaların üstünde hareket eden XBANK pozitif görünüm devam ediyor. Yükselişin devamı durumunda 16700 seviyesi ilk direnç noktası olarak takip edilebilir. Bu seviyenin üzerinde kapanışlar yapılması durumunda 17000-17250 direnç bölgesine doğru hareket söz konusu olabilir. Olası geri çekilmelerde 16200 (5 günlük AO) ilk destek noktası olarak takip edilebilir. Bu seviyenin aşağı yönlü kırılması durumunda 16000-15900 destek bölgesi gündeme gelebilir.

BIST 100 endeksi dünkü işlemlerde pozitif yönde hareket etti. Endeks güne 60,3 puan yukarı gapp ile başladıktan sonra gün genelinde 10800 üzerinde hareket etti. Kısa ve orta vadeli yönde takip ettiğimiz 5, 22, 50 ve 20 günlük ağırlıklı ortalamaların üstünde hareket eden endekste, orta vadeli olumlu görüntü arttı. Endeks en son 17 Mart’ta gördüğü 10902 seviyesini üstünü test etti. Bir önceki haftanın tepe noktası olan 10783 direncinin geçilmesi ile yeni hedef olarak 11000 puan takip edilebilir. Bu seviyenin üstünde kalıcılık sağlanması durumunda endeksin TL bazında tarihi zirvesi olan 11252 seviyesi gündeme gelebilir. Olası geri çekilmelerde 5 günlük AO olan 10750 seviyesi ilk destek noktası olarak takip edilebilir. Bu seviyenin altında kapanışlarda ise 10440-10500 bölgesinde alımlar güçlenebilir. Dün gelen alımların etkisi ile kısa vadeli yönde takip ettiğimiz RSI, Momentum ve stochastic göstergeleri alım bölgelerine doğru harekete geçti. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde AL konumunu güçlendirdi. Endeks dolar bazında ise 2,6567-2,6860 cent aralığında hareket ettikten sonra günü 2,67 centten kapattı. Dolar bazında 5 haftalık AO 2,63 cent üzerinde kalınması halinde 2,70-2,75 cent dirençleri test edilebilir.

Küresel Piyasalarda PMI verileri odakta olacak…

ABD borsaları haftanın ilk işlem gününde güçlü bir toparlanma sergileyerek geçtiğimiz haftaki sert kayıpların ardından yükseldi. Nvidia hisseleri %3 değer kazanırken, Meta ve Microsoft hisseleri tüm zamanların en yüksek seviyelerinde kapandı. Geçtiğimiz haftaki zayıf istihdam verileri sonrasında, yatırımcıların Eylül ayında Fed’den faiz indirimi beklentisi artarken, CME FedWatch verilerine göre bu olasılık %84’e yükseldi. Ancak Başkan Trump’ın, Çalışma İstatistikleri Bürosu Başkanı Erika McEntarfer’ı “verileri çarpıtmakla” suçlayarak görevden alması, verilerin güvenilirliği konusunda soru işaretleri yarattı. Trump ayrıca, Fed Başkanı Jerome Powell’ın görevden alınması çağrısını yineledi. Ticaret cephesinde ise Trump yönetimi, bu hafta devreye girecek %10 ile %41 aralığında değişen yeni gümrük tarifeleriyle maliyet baskısını artırdı. Trump ayrıca, Hindistan’ın Rusya’dan petrol ithalatını gerekçe göstererek bu ülkeye yönelik tarifeleri “önemli ölçüde artırma” tehdidinde bulundu. Tesla CEO’su Elon Musk’a yaklaşık 29 milyar dolar değerinde 96 milyon hisse verildiği bilgisiyle şirket hisseleri yükseldi. Spotify, Eylül ayından itibaren bireysel abonelik ücretini artıracağını açıklayınca %6,8 değer kazandı. IDEXX Laboratories ve Joby Aviation da sırasıyla beklentileri aşan bilanço ve satın alma haberleriyle %20’nin üzerinde prim yaptı. Tüm S&P 500 sektörleri günü artıda tamamlarken, iletişim hizmetleri sektörü %2’lik yükselişle başı çekti. Dün S&P 500 %1,47, Dow Jones Industrial %1,34, Nasdaq %1,87 değer kazandı. Bugün açıklanacak olan AMD ve Snap ikinci çeyrek finansal sonuçları piyasalar tarafından yakından takip edilecek. Avrupa borsaları yeni haftaya yükselişle başladı. Bu toparlanma, geçen haftaki %3’ün üzerindeki sert satışların ardından geldi. Söz konusu düşüş, ABD’den gelen zayıf istihdam verileri ve Trump’ın açıkladığı yeni tarifelerle tetiklenmişti. Öte yandan yatırımcıların gözü bu hafta İngiltere Merkez Bankası’nın faiz kararında olacak; piyasalar 25 baz puanlık bir faiz indirimi bekliyor. Ayrıca Almanya ve Fransa’dan gelecek sanayi üretimi, hizmet sektörü ve dış ticaret verileri yatırımcıların radarında olacak. Pazartesi günü ekonomik veri takvimi sakin olsa da, yatırımcılar zayıf ABD istihdam verisinin ardından Fed’in Eylül ayında faiz indireceğine dair beklentileri fiyatlamaya devam ediyor. İngiltere FTSE 100, Almanya DAX ve Fransa CAC 40 %0,2 ila %0,5 arasında yükselirken, İsviçre SMI endeksi %1,6 düştü. Düşüşte ABD’nin İsviçre mallarına getirdiği %39’luk yeni gümrük tarifesi etkili oldu. Ancak analistler, bu sert tepkinin geçici olabileceğini ve İsviçre ekonomisinin dış şoklara karşı dirençli olduğunu belirtiyor. Euro Stoxx 50 endeksi dün %1,36 oranında değer kazandı. Yurt içinde dün Temmuz ayı enflasyon verisinin %2,06 ile beklentilerin altında gelmesi, piyasalarda olumlu karşılandı. Özellikle borsa yatırımcıları, bu veriyi ilerleyen dönemde faiz indirimi ihtimalinin artabileceği şeklinde yorumladı. Enflasyondaki yavaşlama sinyali, şirket kârlılıklarının desteklenebileceği ve hisse senetleri için cazip bir ortamın oluşabileceği beklentisini güçlendirdi Asya borsaları şu sıralarda pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün ABD’de Ticaret Dengesi, Euro Bölgesinde ÜFE takip edilecek. Ayrıca bugün tüm bölgelerde bileşik ve hizmet PMI verileri takip edilecek. Haftaya yukarı boşlukla ve pozitif görüntü ile başlayan BIST100 endeksinde, bugünkü işlemlere yükselişle başlanmasını beklemekteyiz. Gün içinde 10750 ve 10600destek noktaları, 10950-11000 direnç bölgesi olarak takip edilebilir.

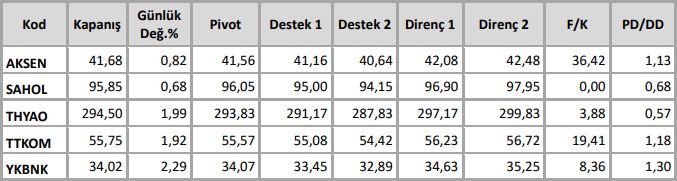

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten