BIST100 Endeksi

BİST100 endeksi geçtiğimiz hafta işlemlerde 9058-9464 bandında hareket ederek haftalık bazda %2,81 değer kaybı ile haftayı 9167,58 puandan tamamladı. Haftanın son gününde ise hareket bandı 9103- 9194 olurken, işlem hacmi 69,8 milyar TL olarak gerçekleşti. Sınai endeksi geçtiğimiz hafta %2,33, bankacılık endeksi %2,34 değer kaybetti. Geçtiğimiz haftaki işlemlerde puan bazlı en çok katkıyı BIMAS, EREGL, YKBNK sağlarken THYAO, ASELS, KCHOL endeksi baskılayan tarafta yer aldı. Geçtiğimiz hafta alçalan kanal alt bandının bulunduğu 11450’ye kadar devam eden geri çekilmelerin ardından gelen tepkiler 11650 yakınlarına kadar devam etti. Kısa vadeli olarak izlediğimiz 11800’ün üzerinde kapanışlar, yeniden yukarı yönlü hareketin başlamasını destekleyebilir. Bu seviye üzerinde kritik eşik olarak izlediğimiz 12000 direnci ardından 12250 ve alçalan kanal üst bandının bulunduğu 11600’e kadar devam etmesi beklenebilir. Geri çekilmelerde ise kanal alt bandının (11450) altında, satış baskısının artış göstermesi beklenebilir. Geri çekilmelerde önceki haftalarda takip edilen Nisan ayı dip seviyesi olan 11190 ardından 11000 destekleri izlenebilir.

BİST100 endeksinde, gelen şirket finansallarında takip edilen negatif seyir, aşağı yönlü hareketlere neden olurken, geri çekilmelerde 9050 ara desteği yakınlarına kadar takip edildi. Daha önce de güçlü bir destek olarak çalışan 9050 desteğinin aşağı yönde geçilmesi halinde 8980 ve 8700 destekleri takip edilebilir. Bu bölgenin altında geri çekilmelerin hız kazanması beklenebilir. Yeniden yönün yukarı seyretmesi için ilk etapta 9250-9300 bölgesinin geçilmesi gerekmekte. Bu seviye üzerinde yükselişin hız kazanarak 9400 ve 9500 dirençleri izlenebilir. Endekste alçalan hareketin aşılabilmesi için 9500 ve üzerinde haftalık kapanışların alınması önem arz ediyor. Orta vadeli teknik gösterge MACD’de haftalık bazda sıfır çizgisi altında ve SAT konumunda bulunmaktadır. Kısa vadeli teknik göstergelerinden RSI’da pozitif bir seyir gözlenirken, momentumda 100 seviyesi altında negatif eğilim gözlendi. Geçtiğimiz hafta dolar bazlı 2,35- 2,46 cent bandında hareket eden endekste, kapanış 2,37 centten gerçekleşti. Olası geri çekilmelerin 2,30-2,35 cent bölgesinde desteklenmesi beklenebilir. Yukarı yönde ise 2,40-2,45cent bölgesi kısa vadeli direnç olarak izlenebilir. Bu bölgenin geçilmesi halinde kritik eşik olarak izlediğimiz 2,50cent ve üzerinde teknik görünümde iyileşmeler takip edilebilir.

ABD’de Fed kararı, Yurt içinde enflasyon verileri bu hafta öne çıkıyor…

ABD’de geçtiğimiz hafta yoğun veri gündemi ve bilançolarla genel olarak pozitif bir hava vardı. Piyasaları etkisi altına alan tarife tartışmaları geçtiğimiz hafta da devam etti. Çin ve ABD tarafından müzakerelerin devam ettiğine dair açıklamalar bir anlaşma olabileceğinin sinyallerini verdi. ABD ve Ukrayna arasında “ekonomik ortaklık” sözleşmesinin imzalanması da piyasalara destek veren bir diğer gelişme oldu. Geçtiğimiz hafta ABD’de 1Ç25’e dair önemli bilançolar açıklandı. Genel olarak beklentilerin üzerinde kar elde edilen bilançolarda Microsoft ve Meta’da hisselerinde alıcılı seyre destek verirken, Apple’ın CEO’su Tim Cook’un tarifelerin maliyetlerini 900mn USD artıracağını belirtmesi bir miktar baskı yarattı. Son olarak kritik makroekonomik verileri izlediğimiz haftada PCE verileri beklentilere paralel gerçekleşirken, ABD ekonomisi ilk tahminlere göre çeyreklik %0,3 küçüldü. Fakat haftanın son gününde açıklanan tarım dışı istihdam verisinin işaret ettiği sıkı işgücü piyasası fiyatlanan olumlu gelişme oldu. Geçtiğimiz hafta haftalık bazda S&P 500 %2,92, Nasdaq %3,42, Dow Jones %3,0 değer kazandı. Euro Bölgesi’nde de geçtiğimiz hafta makroekonomik veriler takip edildi. Bölgede çeyreklik büyüme beklentilerin üzerinde açıklanırken, TÜFE’de yıllık bazda %2,2 ile yatay bir seyir takip edildi. Bölgede yaşanan geniş çaplı elektrik kesintisi takip edilirken, Rusya-Ukrayna savaşının olumlu gelişmeleri de piyasalara yön vermeye devam etti. Euro Stoxx 50, geçtiğimiz hafta %2,17 değer kazandı. Yurt içinde geçtiğimiz haftanın odağı 1Ç25 bilançolarıydı. Şu ana kadar gelen bilançolar çoğunlukla beklentilerin altında net karlara işaret ediyor. Endeksin yönünde belirleyici olan banka bilançolarında beklentiler aşılsa bile faiz indirimindeki gecikmeden dolayı 2025 yılı beklentilerinin revize edilmesi hisse fiyatlarına olumsuz yansıdı. Bu hafta TCMB’nin yeni sıkılaşma adımları piyasalarda baskı yaratabilir.

Küresel risk iştahı karışık yönde seyrediyor…

Bugün Çin ve Japonya’da piyasalar tatil sebebiyle kapalı. ABD vadelileri bu sabah negatif yönde seyrediyor. Bu hafta küresel piyasalarda ABD’de Fed’in faiz oranı kararı, Euro Bölgesi’nde ÜFE ve perakende satışlar, Almanya’da sanayi üretimi ve ticaret dengesi, İngiltere’de BoE faiz oranı kararı, Çin’de ticaret dengesi, Japonya’da hane halkı harcamaları, yurt içinde enflasyon verileri ve sanayi üretimi takip edilecek. Ayrıca tüm bölgelerden bu hafta bileşik ve hizmet PMI Nisan ayı final verileri açıklanacak. Yurt içinde ise 2025 yılı ilk çeyrek finansalları bu hafta ENJSA, ASUZU, CCOLA, ISCTR, AEFES, AKSA, BRSAN, MGROS, SAHOL, TTKOM, ALBRK, BIMAS, DOHOL, PGSUS, ENKAI, KONTR, TCELL ve KONTR ile devam ediyor olacak. BİST 100 endeksinde güne yatay yönde başlanmasını beklemekteyiz. Daha önce de güçlü bir destek olarak çalışan 9050 desteğinin aşağı yönde geçilmesi halinde 8980 ve 8700 destekleri takip edilebilir. Bu bölgenin altında geri çekilmelerin hız kazanması beklenebilir. Yeniden yönün yukarı seyretmesi için ilk etapta 9250-9300 bölgesinin geçilmesi gerekmekte. Bu seviye üzerinde yükselişin hız kazanarak 9400 ve 9500 dirençleri izlenebilir.

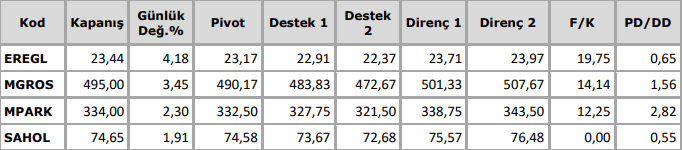

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten