BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10180-10379 bandında hareket etti. Endeks gün sonunda %0,39 oranında değer kazanarak 10228 puandan kapattı. İşlem hacmi 120 milyar TL olarak gerçekleşti. Endekse en çok katkıyı ASELS, KUYAS, TUPRS sağlarken, GARAN, BIMAS, YKBNK baskılayan tarafta yer aldı. Sınai endeksi %0,95 değer kazanırken, bankacılık endeksi %0,70 değer kaybetti. Bankacılık endeksinde (XBANK) 14500 (200 günlük AO) direncinin geçilmesi ile başlayan pozitif görüntünün etkisi dünkü 16315 puana kadar devam etti. Dünkü işlemler sonunda 15500 puana yükselen 5 günlük AO’nın kısa yükselen trendin devamı için önemli. XBANK’ta 15500 altında hareketin başlaması durumunda 14700-14500 kısa vadeli destekler olarak izlenebilir. Yukarı yönde 15800 ve 16000 puan dirençleri oluşturmaktadır.

BIST100’de yükseliş trendinin ile etkisi dünkü işlemlerde en yüksek 10379 puan test edildi. Endekste kısa vadeli yükselen trendin etkisi işlem hacmi desteği ile devam etmektedir. Endeks son üç işlem gününde kapanışın 10000 seviyesi üzerinde olması orta vadeli trend açısından olumlu. Endekste 10000 üzerinde kalınması halinde 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunu kapatmak için ilk etapta 10378 puanı hedefleyebilir. Bu seviye üzerinde boşluğun kapanması için 10500 ara direnç olmak üzere 10752 puanın geçilmesi gerekmektedir. Son yükseliş ile birlikte 200 günlük AO ve orta vadeli alçalan kanal üst bandının (9600) ve ardından son üç aylık işlemlerin tepe noktası 9830 puanın geçilmesi orta vadeli yönde pozitif sinyaller görülmektedir. Endeksin orta vadeli yükseliş trendine başlaması için 50 günlük AO’nın (9465), 200 günlük AO (9614)üzerine yükselmesi ve ardından da 18-19 Mart günlerinde oluşan boşluğun kapatılması gerekmektedir. Aşağı yönde 9950 puana yükselen 5 günlük AO’sı 10100 ilk destek olmak üzere 9950 ve 9830 sonraki destekleri oluşturmaktadır. Endekste dün gelen gün içi satışların etkisi ile kısa vadeli teknik göstergelerden stochastic, momentum ve RSI’da aşırı alım bölgelerinde yön zayıfladı. Orta vadeli yönde takip ettiğimiz MACD göstergesi ise sıfır eksenine yükselerek “AL” konumunu sürdürmektedir. Son üç işlem gününde endeks dolar bazında orta vadeli yönde önemsediğimiz 2,50 cent üzerinde günü kapatmaktadır. Hafta başında 50 günlük AO’sı 2,39 centin geçilmesi ardından, artan pozitif görüntünün etkisi ile orta vadeli gösterge olan 200 günlük AO’sı 2,57 cent üzerine yerleşebilir. Dünkü hareket bandı dolar bazlı 2,55-2,60 cent aralığında gerçekleşmiştir.

Küresel risk iştahı bu sabah karışık yönde bulunuyor…

ABD’de dün piyasalar açıklanan güçlü istihdam verilerinin ardından yeni rekor seviyelere ulaştı. Haziran ayında tarım dışı istihdam 147.000 artarak beklentilerin üzerinde gelirken, işsizlik oranı da %4,1’e geriledi. Bu veriler, ABD ekonomisinin dirençli kalmaya devam ettiğini gösterse de, faiz indirimi beklentilerini zayıflattı. Fed’in Temmuz toplantısında faizleri sabit tutacağı yönündeki beklenti piyasada %95’e ulaştı. Bu durum tahvil getirilerinin yükselmesine yol açtı. Teknoloji sektörü bu yükselişte yine ön plandaydı. Nvidia, Microsoft, Amazon gibi büyük teknoloji hisseleri değer kazanırken, Nvidia yaklaşık 3,86 trilyon dolarlık piyasa değeriyle yeniden dünyanın en değerli şirketi oldu. Çin ve Vietnam’la imzalanan ticaret anlaşmalarının ardından tedarik zincirlerine dair endişelerin azalması da teknoloji ve üretim ağırlıklı şirketlerde pozitif fiyatlamaları desteklemeyi sürdürüyor. Bu gelişmelerin yanında, ABD Başkanı Trump’ın büyük vergi ve harcama paketinin Temsilciler Meclisi’nde nihai oylamaya yaklaşması da piyasalar açısından önemli bir başlık. Cumhuriyetçi liderlerin muhalifleri ikna etmeye başlamasıyla birlikte yasanın, Trump’ın 4 Temmuz son tarihinden önce geçmesi bekleniyor. Dün S&P 500 %0,83, Nasdaq %0,99, Dow Jones Industrial %0,77 değer kazandı. Euro Bölgesi’nde dün piyasalar ABD’nin Vietnam ile vardığı ticaret anlaşmasının ardından küresel ticaret akışlarına dair iyimserlikle yükselişini sürdürdü. Washington’un Çin’e yönelik çip tasarım yazılımları üzerindeki kısıtlamaları kaldırması da risk iştahını artırırken, bu gelişmeler Avrupa Komisyonu’nun Trump yönetimiyle bu hafta yürüteceği müzakerelere yönelik beklentileri güçlendirdi. Özellikle sanayi, finans ve yarı iletken sektörlerinde alımlar öne çıkarken, yenilenebilir enerji hisseleri de destekleyici politika sinyalleriyle yükseliş trendini korudu. Euro Stoxx 50 endeksi dün %0,26 değer kazandı. Yurt içi piyasalarda dün açıklanan Haziran ayı TÜFE verisi, aylık bazda %1,37 ile beklentilerin altında kalırken, yıllık enflasyon %35,05’e gerileyerek önceki veriye göre düşüş kaydetti. Merkez Bankası’nın 24 Temmuz’daki toplantısında faiz indirimine gitme olasılığı bu verilerle birlikte güç kazanırken, beklentilerin önceden fiyatlanmış olması nedeniyle piyasalardaki olumlu etki sınırlı kaldı. Özellikle eğitim ve konut harcamalarındaki yüksek artışlar dikkat çekerken, genel enflasyon eğiliminde belirgin bir bozulma görülmedi. Bu sabah Japonya’da yıllık Hane Halkı Harcamaları verisi beklentinin üstünde %4,7 olarak açıklandı. Asya borsaları şu sıralarda karışık yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah negatif yönde seyrediyor. Bugün piyasalarda Euro Bölgesi’nde ÜFE verileri ve ECB Başkanı Lagarde’ın Konuşması, yurt içinde ise TÜFE Bazlı Reel Efektif Döviz Kuru takip edilecek. BIST100 endeksinde güne pozitif görüntü ile başlanmasını ve gün içinde 10100-10300 bandı dışındaki fiyatlamaların kısa vadeli yönde belirleyici olmasını beklemekteyiz.

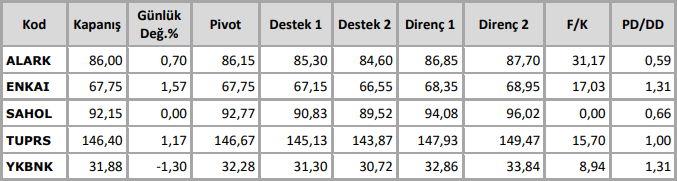

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten