BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10076-10180 bandında hareket ederek günü %0,44 değer kaybı ile 10076,99 puandan günün en düşük seviyesinde tamamladı. İşlem hacmi 102,1 milyar TL olarak gerçekleşti. Sınai endeksi günü %1,19, bankacılık endeksi %1,12 değer kaybı ile tamamladı. Dünkü işlemlerde puan bazlı en çok katkıyı BIMAS, MGROS, THYAO sağlarken AKBNK, KCHOL, ASELS endeksi baskılayan tarafta yer aldı. 15500’ün üzerinde kalıcılık çabasının başarısız olduğu bankacılık endeksinde, kısa vadeli yön negatif seyretti. Aşağı yönlü hareketin devam etmesi halinde aşağıda 22 günlük AO’nın bulunduğu 15220 destek olarak izlenebilir. Bu seviyenin aşağısında ise satış baskısının 15000’e kadar devam etmesi beklenebilir. Yukarı yönde yeniden 5 günlük AO 15430 üzerinde fiyatlamalar ile yükselen hareketin 15650 ve 15850 dirençlerine kadar devam etmesi beklenebilir. Bu bölgenin üzerinde ise 16000 direnci hedeflenebilir.

BİST 100 endeksinde dünkü işlemlerde 10150’nin test edilmesinin ardından bu bölgeden etkili olan geri çekilmeler ile 5 günlük AO 10080 yakınlarında kadar satış baskısı takip edildi. Endekste kritik eşik olarak izlediğimiz 10000 üzerinde kalıcılıklar, kısa vadeli yükselen hareketin devam etmesi açısından önem arz etmektedir. Bu seviye üzerinde güçlü bir direnç olarak çalışan 10150’nin ise üzerinde yerleşmeler önem arz ediyor. 10150 üzerinde 10250 ve 10415 dirençleri kademeli olarak takip edilebilir. Orta vadeli görünümde iyileşmeler için 10415 ve üzerindeki takip edilebilir. Endekste 10000-10150 bandındaki sıkışık seyrin yukarı yönlü geçilmesi için 10000 üzerinde kapanışların alınması gerekmektedir. Bu seviye altında olası geri çekilmelerde 9950 ve 9900 destekleri izlenebilir. 9900’ün aşağı yönde geçilmesi halinde ise satış baskısının 9850’ye kadar devam etmesi beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumunu sürdürmektedir. Kısa vadeli teknik göstergelerden RSI’da ise yatay bir seyir takip edilmektedir. Endekste dünkü işlemler dolar bazlı 2,81-2,84 cent dar bandında kapanış 2,81 centten gerçekleşti. Yukarı yönde 200 günlük AO’nın bulunduğu 2,84centin yukarısında kapanışlar alınması ile, orta vadeli teknik görünümde iyileşmeler takip edilebilir.

Küresel piyasalarda büyüme verileri öne çıkıyor…

Dün ABD’nin gündeminde Fed’in faiz oranı kararı ve başkan Powell’ın açıklamaları bulunuyordu. Fed beklentilere paralel olarak politika faizini %4,25-4,50 aralığında sabit tuttu. Fed metinden enflasyonun hedefe doğru ilerlediğine ilişkin referansı kaldırdı. İşgücü piyasasının sağlam kalmaya devam ettiği ifade edildi. Kararın ardından Fed başkanı Powell, ekonominin genel anlamda güçlü olduğunu ve politika duruşunu aceleci bir şekilde değiştirme ihtiyacını duymadıklarını söyledi. Powell Trump’ın faiz açıklamaları hakkında yorum yapmazken yemin töreni sonrasında Trump’la herhangi bir temasları olmadığını belirtti. Ayrıca Powell ‘enflasyon hedefine doğru ilerleme’ ifadesinin kaldırılmasının bir sinyal verme anlamına gelmediğini söyledi. Dün S&P 500 %0,47, Dow Jones %0,31, Nasdaq %0,51 değer kaybetti. Euro Bölgesi’nde dün Avrupa Komisyonu Çarşamba günü sanayi sektöründe yaşanan güç kaybını tersine çevirme ve yapay zeka gibi yeni alanlarda ABD ve Çin ile rekabet etme çabalarını artırma, enerji maliyetlerini düşürme ve bürokrasiyi azaltmaya yönelik planlarını açıkladı. Euro Bölgesi’nde yetkililer özellikle yapay zeka gibi yeni teknolojilerde ABD ve Çin’in gerisinde kalıyor olması ile ilgili sık sık eleştiriliyor. Atılacak adımlar tarifeler gibi tehditlerle karşı karşıya olan Bölge ekonomisi için kritik görünüyor. Euro Stoxx endeksi dünü %0,47 değer kazancıyla tamamladı. Yurt içinde önceki gün bilanço dönemi Türkiye Sigorta’nın finansal sonuçlarını açıklaması ile başladı. Beklentilerin üzerinde gelecek kar açıklamaları, endekse pozitif etki edebilir.

Asya borsaları bu sabah alıcılı yönde hareket ediyor. Bu hafta Çin piyasaları kapalı seyrediyor. Japonya’da ise Tokyo çekirdek TÜFE bu hafta takip edilecek. Cuma sabahı karşılayacağımız veride beklenti ocak ayında %2,5 artış olması yönünde. Şu an için BoJ’un bir sonraki faiz artırımını Temmuz ayında yapması bekleniyor. Ancak beklentilerin üzerinde enflasyon verileri gelmesi halinde bu beklenti öne çekilebilir. Bugün küresel piyasalarda ABD’de GSYH ve çeyreklik bazda çekirdek PCE verileri, Euro Bölgesi’nde ECB faiz oranı kararı ve GSYH, Almanya’da yine 4Ç24 öncül GSYH, yurt içinde ise geçtiğimiz hafta yapılan PPK toplantısının özeti ve ekonomik güven endeksi izlenecek. ABD’de dün Fed’in faizi sabit bırakmasının ardından bugün 4Ç24 öncül büyüme verileri önemli. ABD ekonomisinin ilk tahminlerde 4Ç24 döneminde %2,7 büyüme kaydetmesi bekleniyor. Bir önceki çeyrekte ABD ekonomisi %3,1 büyüme kaydetmişti. Fed’in kararı ve açıklamaları ardından büyüme verisinin beklenti altında açıklanması, yılın ilk faiz indirimi beklentisini öne çekebilir. Vadeli piyasalarda fiyatlamalar şu an için Haziran ayına işaret ediyor. Bugün ayrıca Amazon, Apple ve Intel gibi teknoloji şirketlerinin bilançoları, ABD pay piyasalarına yön verebilir. BİST 100 endeksinin güne yukarı yönde başlamasını beklemekteyiz. Dünkü işlemleri günün en düşüğünden kapatan endekste, kritik eşik olarak izlediğimiz 10000 puanın korunması, yükselişin devamı için önem arz etmektedir. Endekste 10000-10150 bandı dışındaki hareketler kısa vadeli yönün netleşmesinde belirleyici olabilir. Olası satışlarda 50 günlük AO’nın bulunduğu 9950 – 9900 ilk destek bölgesi olmak üzere, sonraki destek 9850’de bulunuyor.

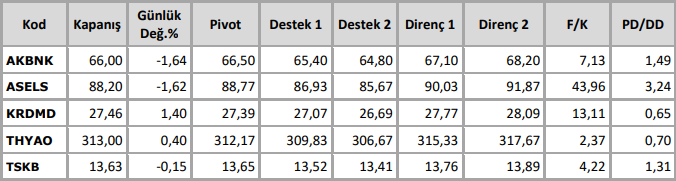

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten