BIST100 Endeksi

BİST100 endeksi yeni haftanın ilk işlem gününde 8965-9083 bandında hareket ettikten sonra günü %0,12 değer kaybıyla 9008,87 puandan kapattı. İşlem hacmi 72 milyar TL olarak gerçekleşti. Endekse en çok katkıyı BIMAS, AKBANK, THYAO sağlarken, TCELL, RALHY, EREGL baskılayan tarafta yer aldı. Sınai endeksi %1,14 değer kaybetti, bankacılık endeksi %1,50 değer kazandı. Geçtiğimiz haftanın ikinci yarısında artan satış baskısının ardından Bankacılık endeksi (XBANK) haftaya tepki alımları ile başladı. Yeniden 50 günlük AO’sı 12124 puan üzerinde harekete geçen XBANK’ta, tepki alımlarının yükseliş trendine dönmesi için 12300 (22 günlük AO), 12400 (bir önceki haftanın en düşüğü) ve 12500 dirençlerinin geçilmesi gerekiyor. Sonraki önemli dirençler olarak ise 12750 -13000 dirençleri takip edilebilir. XBANK’ta olası satışlarda 12000 puan altında hareket başlaması durumunda ise 11800-11600 destekler olarak izlenebilir. Orta vadeli trend yönünde izlediğimiz 200 günlük AO direnci 13576 puana geriledi.

BİST100 endeksi son iki günlük işlemlerde 9000 yakınlarda destek bulmaya çalışıyor. Son iki haftalık satış baskısının ardından dün gelen tepki alımları 9080 (5 günlük AO) puandan satışlarla karşılaştı. Kısa vadede 9000 üzerinde güç kazanılması ve 9080 puanın geçilmesi ardından bir önceki haftanın dip noktası ve 5 haftalık AO’sının yaklaştığı 9300 direnci hedeflenebilir. Olası tepki alımları ile endeksin 9300 üzerinde harekete geçmesi halinde ise 50 günlük AO direnci 9366 puan ve 9500 sonraki önemli dirençleri oluşturmaktadır. Sonraki önemli direnç ise endekste 9500’de bulunuyor. Aşağı yönde fiyatlamalarda ise 8900 ve 2025 dip noktası 8872 destekleri gündeme gelebilir. Endeksin 2024 yılı Eylül ayından bu yana hareket ettiği orta vadeli alçalan kanalın alt bandı ise 8800-8750 bandında bulunmaktadır. Dünkü tepki alımlarının etkisi ile kısa vadeli yönde izlediğimiz Stochastic, momentum ve RSI aşırı satım bölgelerinden yatay yönde bulunuyor. MACD çizgisini de aşağı yönde aşmış, “SAT” konumunda bulunmaktadır. Endeks, dolar bazında dünkü işlemleri 2,29 centten tamamladı. Dolar bazında 2025 yılı yeni dip noktası 2,25 cente geriledi. Orta vadeli yönde izlediğimiz 50 günlük AO 2,42 centte bulunuyor. Orta vadeli yükselen trendin başlaması için ise 2,50 centin üzerinde hareketler önem arz ediyor. 2024 yılında en düşük 2,48 centi test eden endekste, bu yılın başından itibaren ise 2,28-2,97 cent bandında hareket edilmiştir.

Bugün yurt içinde enflasyon verileri odakta…

Yılın ilk beş ayını geride bırakırken yılbaşından beri piyasalarda fiyatlamaların ana odağı tarife haberleri olmaya devam ediyor. Geçtiğimiz hafta ABD mahkemesinin tarifelerin yürürlüğe konmasını engellediği haberi alıcılı yansımıştı; ancak temyiz mahkemesinin bu kararı durdurması, ardından Trump’ın çelik ve otomotiv tarifelerini %25’ten %50’ye çıkarmayı düşündüğü haberi belirsizliği ve negatif fiyatlamayı yeniden getirdi. Aynı zamanda, geçtiğimiz haftalarda karşılıklı tarifelerin durdurulması konusunda anlaşmaya varan ABD ve Çin tarafları anlaşmanın karşı taraf tarafından ihlal edildiğini savunuyor. Bu da yakın zamanda kalıcı bir anlaşmaya varılamayacağı konusunda endişeleri arttırmakta. Diğer yandan Trump yönetimi ticaret müzakereleri yürüttüğü ülkelerden Çarşamba günü en iyi tekliflerini iletmelerini istedi. Buradaki belirsizliğin bir süre daha devam etmesi muhtemeldir. Fed tarafında ise vadeli piyasaların ilki Eylül’de iki çeyrek puan indirim fiyatlamasında değişiklik yok. Ancak Fed üyesi Waller’ın gümrük vergilerinin işsizliği artıracağı ve enflasyonu geçici olarak yükselteceği beklentisiyle, bu yılın ilerleyen dönemlerinde faiz indirimine gidilebileceğini düşündüğünü söylemesi, Eylül ayında indirim gelmesi beklentisini bir miktar artırmış görünüyor. Dün S&P 500 %0,41, Nasdaq %0,67, Dow Jones %0,08 değer kazandı. Euro Bölgesi çelik tarifelerinin artırılmasından en çok etkilenecek bölgelerden biri olmasının yanında, Rusya-Ukrayna savaşının yeniden alevlenmesi dün pay piyasalarına negatif yansırken, ABD varlıklarına gelen satışlar EUR/USD paritesine yukarı yönlü etki etti. Euro Stoxx 50, dün %0,41 değer kazandı. Yurt içinde günün ve haftanın odağı enflasyon verileri. Foreks anketine göre TÜFE’nin Mayıs ayında aylık %2,10, yıllık %36,15 artış göstermesi bekleniyor. Beklentilerin altında enflasyon verileri Haziran ayı PPK toplantısında indirim beklentilerinde artışa sebep olabilir. Bu da 2025 yılının dip seviyelerine yakın seyreden BIST-100 endeksine alımları getirebilir.

Asya borsaları bu sabah alıcılı yönde seyrediyor…

ABD’de vadeli piyasalar bu sabah yatay negatif yönde seyretmekte. Bugün küresel piyasalarda ABD’de açık iş imkanları, Euro Bölgesi’nde öncül TÜFE ve işsizlik oranı, yurt içinde ise enflasyon verileri takip edilecek. BİST 100 endeksinde güne yatay yönde başlanmasını beklemekteyiz. Bir önceki haftanın dip noktası ve 5 haftalık AO’sının yaklaştığı 9300 puanın geçilmesi halinde tepki alımları artabilir. Olası tepki alımları ile endeksin 9300 üzerinde harekete geçmesi halinde ise 50 günlük AO direnci 9366 puan ve 9500 sonraki önemli dirençleri oluşturmaktadır. Aşağı yönde fiyatlamalarda ise 8900 ve 2025 dip noktası 8872 destekleri gündeme gelebilir.

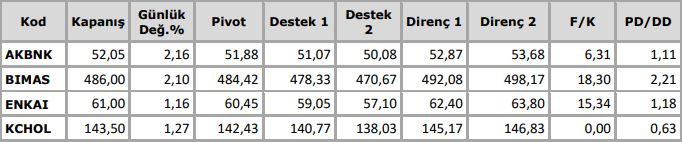

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten