BIST100 Endeksi

BİST100 endeksi geçtiğimiz haftaki işlemlerde 9923- 10151 bandında hareket ederek haftayı %1,27 değer kazancı ile 10104,85 puandan tamamladı. Haftanın son gününde ise hareket bandı 10064-10133 olurken, işlem hacmi 81,3 milyar TL olarak gerçekleşti. Sınai endeksi haftalık %0,58, bankacılık endeksi %1,09 değer kazandı. Geçtiğimiz haftaki işlemlerde puan bazlı en çok katkıyı EREGL, ASELS, ASTOR sağlarken AKBNK, YKBNK, FROTO endeksi baskılayan tarafta yer aldı. Geçtiğimiz hafta yükselişin 16000 direnci yakınlarına kadar devam ettiği bankacılık endeksinde, Cuma günü yön satıcılı seyretti. Geri çekilmelerde 15500 aşağı yönde geçilerek, kısa vadali yön negatife döndü. Olası aşağı yönlü hareketlerde 15000 destek olarak takip edilebilir. Bu seviye kritik eşik olup, aşağısında satışların hız kazanarak 14850 ve 14600 desteklerine kadar devam etmesi beklenebilir. Yukarı yönde ise 15500 üzerinde tekrar fiyatlamalar ile 16000 ve tarihi zirvenin bulunduğu 16310 dirençleri hedeflenebilir.

BİST 100 endeksinde geçtiğimiz hafta önemli bir direnç olarak izlediğimiz 10150 test edilse de bu seviye üzerinde tutunma çabasının başarısız olması ardından Cuma günkü işlemlerde satış baskısı takip edildi. Geri çekilmelerin 5 günlük AO’nı bulunduğu 10087 üzerinden dengelenmesi, teknik olarak olumlu değerlendirilebilir. Haftalık kapanışın 10000 psikolojik eşiği üzerinde gerçekleşmesi, endekste etkili olan kısa vadeli yükselişi desteklemektedir. Yeni haftada 10150- 10250 direnç bölgesi yukarı yönlü hareketlerde takip edilecek olup, bu bölgenin yukarı yönde geçilmesi ile ivme kazanması beklenebilir. Endekste 10415 direnci hedefe girebilir, bu seviye ve üzerinde orta vadeli teknik görünümde iyileşmeler gözlenebilir. Olası geri çekilmelerde 10000 kısa vadeli destek olup, aşağı yönde geçilmesi halinde 22 günlük AO (9962) ve 9900 desteklerine kadar satış baskısı devam edebilir. Endekste gözlenen çift dip formasyonunun, geçtiğimiz hafta izlenen tepe noktası 10150 üzerinde kapanışlar ile onay kazanması beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da negatif yönelim izlenmektedir. Endekste geçtiğimiz haftaki işlemler dolar bazlı 2,79-2,84 cent bandında kapanış 2,83 centten gerçekleşti. Yukarı yönde 2,90 ve 2,95 cent dirençleri takip edilebilir. Bu bölge üzerinde ise kritik eşik olarak izlediğimiz 3,00 cent hedeflenebilir. Olası geri çekilmelerde ise 2,75 cent kısa vadeli destek bölgesi olarak izlenebilir.

Bu hafta gözler Fed ve ECB’nin kararları üzerinde olacak…

Küresel piyasalarda geçtiğimiz hafta görevine başlayan ABD başkanı Trump ekonomik gündemin odağındaydı. Donald Trump, 1 Şubat’a kadar Meksika ve Kanada’ya %25’e varan gümrük vergileri uygulamayı planladığını söyledi. Buna ek olarak, Rusya Devlet Başkanı Vladimir Putin’e “Ukrayna’daki savaşı sona erdirmek üzere anlaşmaya varın” çağrısında bulunarak, aksi halde Rusya’ya ciddi yaptırımlar ve gümrük vergileri getireceğini açıkladı. Son olarak Davos Ekonomik Forumu’nda ABD başkanı faiz oranlarının tüm dünyada hızla aşağı gelmesi gerektiğini vurguladı. Trump’ın faiz oranları konusunda açıklamaları ardından ABD 10 yıllık tahvil faizleri ve DXY’de geri çekilme gözlendi. Geçtiğimiz hafta S&P 500 %1,74, Dow Jones %2,15, Nasdaq ise %1,65 değer kazandı. Euro Bölgesi’nde geçtiğimiz hafta ECB Başkanı Lagarde, Trump’ın tarifelerinin “daha seçici, daha odaklı” olmasını beklediğini kaydederek, “Avrupa’da yapmamız gereken şey hazırlıklı olmak ve ne olacağını tahmin ederek yanıt vermek” dedi. Euro Stoxx endeksi geçtiğimiz hafta tüm zamanların en yüksek seviyelerini test ederek %1,25 değer kazandı. Yurt içinde geçtiğimiz haftanın odağında PPK faiz oranı kararı bulunuyordu. Para Politikası Kurulu, politika faizi olan bir hafta vadeli repo ihale faiz oranının beklentilere paralel olarak %47,50’den %45,0’a indirilmesine karar verdi. Ayrıca Cuma gecesi yayımladığı raporda Moody’s, Türkiye’nin kredi notunu değiştirmedi. Beklenti Moody’sin kredi notunu bir kademe yükselterek S&P ve Fitch’in Türkiye kredi notu ile aynı seviyeye çekmesiydi.

Asya borsaları bu sabah çoğunlukla pozitif hareket ediyor. Geçtiğimiz hafta Japonya’da BoJ’un faiz oranı kararı takip edildi. BoJ, faiz oranını beklentilere paralel olarak 25 baz puan artış ile %0,50 seviyesine çekti. Çin’de ise geçtiğimiz hafta odak Trump’ın tarife açıklamaları üzerindeydi. Trump’ın Çin’e beklentilerin altında kalan %10’luk bir ek gümrük tarifesinin getirilebileceğini söylemesi, Asya borsalarında temkinli bir hava yarattı. Bu hafta küresel piyasalarda ABD’de Fed’in faiz oranı kararı ve öncül GSYH verileri, Euro Bölgesi’nde ECB’nin faiz oranı kararı ve öncül GSYH, Almanya’da öncül GSYH ve TÜFE, Çin’de Caixin imalat PMI, Japonya’da Tokyo TÜFE, yurt içinde ise PPK toplantı özeti ve 4Ç24 dönemine dair gelecek bilançolar takip edilecek. ABD’de bu hafta “Muhteşem Yedili”lerden Microsoft, Meta, Tesla, Apple ve Amazon’un 2024 bilançolarını açıklaması bekleniyor. Yurt içinde ise bu hafta GARAN, YKBNK ve ARCLK’in 4Ç24 finansal sonuçları takip edilecek. Bu hafta gözler Fed ve ECB’nin faiz oranı kararları üzerinde olacak. Fed’in bu toplantıda faiz oranında bir değişikliğe gitmesi beklenmiyor. Vadeli piyasalarda bu yıl için Fed’den yalnızca Haziran ayında bir adet 25 baz puanlık faiz indirimi fiyatlanıyor. Ancak, geçtiğimiz hafta Donald Trump, Davos’taki konuşmasında faiz oranlarının düşmesi için talimat vereceğini söyledi. ECB tarafında ise bu hafta yapılacak toplantı dahil olmakla birlikte faiz oranlarının 2025 yılında 100 baz puan indirim ile %2’ye düşürülmesi beklenmektedir. Geçtiğimiz haftayı pozitif yönde kapatan BİST 100 endeksinin haftanın ilk işlem gününe yatay yönde başlamasını beklemekteyiz. Kredi derecelendirme kuruluşu Moody’s’in Türkiye notunu güncellememesinin etkisi ile endekste kısa vadeli negatif etki görülebilir. Yeni haftada 4Ç24 finansal sonuçları, Fitch değerlendirmesi, Fed ve ECB faiz kararları endekste takip edilecek. Endekste kısa vadeli yükselen hareketin 10150-10250 direnç bölgesi yukarısında hız kazanması beklenebilir. Olası geri çekilmelerde satışların 10000 psikolojik desteği yakınlarından karşılanması beklenebilir. Bu seviye altında ise satış baskısı 9960-9900 bölgesine kadar devam edebilir.

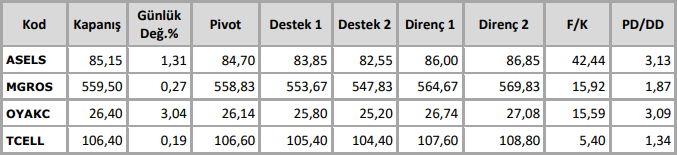

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten