BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9437-9605 bandında hareket ederek günü %1,29 değer kaybı ile 9451,58 puandan tamamladı. İşlem hacmi 80,2 milyar TL olarak gerçekleşti. Sınai endeksi dünkü işlemlerde %1,62 değer kaybederken, pozitif ayrışan bankacılık endeksi günü %1,17 değer kazancıyla tamamladı. Endekse puan bazlı en çok katkıyı AKBNK, ISCTR, TCELL sağlarken SAHOL, BIMAS, THYAO endeksi baskılayan tarafta yer aldı. Dünkü işlemlerde kısa vadeli ortalamaların bulunduğu 14650-14680 üzerinde yükselişin güç kazandığı XBANK’ta yukarı yönde önemli bir eşik olarak izlediğimiz 50 günlük AO’nın bulunduğu 14820 ve üzerindeki tutunmalar ile 15000 direnci hedefe girebilir. Bu seviyenin üzerinde ise 15250 ve 15500 dirençlerinin hedefe girmesi beklenebilir. Bankacılık endeksinde olası aşağı yönlü hareketlerde ise 14600 ve 100 günlük AO’nın bulunduğu 14480 takip edilebilir. Bu seviyenin aşağısında ise satışlarda derinleşmeler takip edilebilir.

BİST 100 endeksinde gün içinde test edilen en yüksek seviye 9600’ün üzerinde tutunma çabasının başarısız olması ardından takip edilen geri çekilmelerde, geçtiğimiz haftanın dip seviyesine kadar geri çekilmeler izlendi. Bu bölgeden gelen tepki alımları ile 9500 yakınlarında dengelenmelerin takip edildiği endekste, teknik görünümde iyileşmeler için 9600 ve üzerinde kapanışların alınması önem arz etmektedir. Bu seviye üzerinde orta vadeli yönde önemli bir eşik olarak izlediğimiz 9760 hedeflenebilir. Endekste geçtiğimiz hafta Cuma gününden başlayan satış baskısının 9500-9475 bölgesi altında hız kazanması beklenebilir. Kısa vadeli yönde izlediğimiz 5 günlük AO’sının karşılık geldiği 9600 puan ve öncesinde 9562 üzerine yükseliş olmaması halinde 9400’e doğru geri çekilme görülebilir. Bu desteğin kırılması halinde ise yeni bir düşüş trendinin etkisine girilerek 9200-9000 destek bölgesi gündeme gelebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi altına gerileyerek “SAT” konumuna geçti. Kısa vadeli teknik göstergelerden stohasctic ve RSI aşırı satım bölgesinde negatif seyretmektedir. Dün dolar bazında en düşük 2,59 centi test eden endeks, geçen yılın en düşük seviyelerine yaklaşmış durumdadır. Endekste 2,50-2,70 cent bandının orta ve uzun vadeli alım bölgesi olduğunu düşünüyoruz. Orta vadeli yönde haftalık kapanışlara göre takip ettiğimiz MACD sıfır çizgisi altında ve “SAT” konumunu artırmış durumdadır.

Bu sabah küresel piyasalarda yön çoğunlukla pozitif…

ABD’de Cuma gününden beri izlenen tüketici hissiyatı ve imalat endeksi verileri, ABD ekonomisinde yavaşlama riskinin arttığına işaret ediyor. Conference Board tüketici güveni, 2021’den beri en büyük düşüşü kaydetti. Buna paralel olarak dün 10 yıllık tahvil getirileri 2025 yılının en düşük seviyesini test ederken, CMEGroup’un hazırladığı Fed Watch Tool’a göre vadeli piyasalar en yakın Haziran ayında olmak üzere iki çeyrek puanlık faiz indirimi fiyatlıyor. Dün S&P 500 %0,47, Nasdaq Composite %1,35 değer kaybederken, Dow Jones %0,37 değer kazandı. Euro Bölgesi’nde dün ECB Yönetim Kurulu üyesi Joachim Nagel, “Avrupa Merkez Bankası yetkilileri, yapışkan enflasyon ve artan belirsizlik ortamında faiz oranlarına ilişkin tercihlerini kamuoyu önünde tartışmayı bırakmalılar” açıklamasında bulundu. Dün açıklanan final verilere göre Alman ekonomisi ilk tahminlere paralel olarak hem çeyreklik hem de yıllık bazda %0,2 daraldı. Euro pay piyasalarında ise savunma hisseleri yükselişine devam ederken, Trump’ın Çin’in çip sektörüne yeni önlemler alacağı haberleri yarı iletken üreticilerinin paylarına satış getirdi. Euro Stoxx endeksi dün %0,73 değer kazandı. Yurt içinde dün TCMB’nin sektörel enflasyon beklentileri anketi takip edildi. 2025 yılı Şubat ayında 12 ay sonrası yıllık enflasyon beklentileri, piyasa katılımcıları için 0,1 puan azalarak %25,3 seviyesine, reel sektör için 1,9 puan azalarak %41,9 seviyesine gerilerken, hanehalkı için 0,4 puan artarak %59,2 seviyesine yükseldi. Hanehalkı enflasyon beklentilerinde 6 ay sonra artış görüldü. Enflasyon açısından takip edilen bir diğer gelişme de Ocak ayında artırılan hasta katılım payı tutarının, Pazar günü yayımlanan tebliğ ile yeniden düşürülmesiydi. Hatırlamak gerekirse, TCMB 2025 yılının ilk enflasyon raporunda muayene katılım paylarındaki artışın Ocak ayı enflasyonunu 0,56 puan yukarıya çektiğini belirtmişti. Düzenleme ile birlikte Şubat ayı enflasyon tahminleri de aşağı yönlü revize edilmektedir. Son olarak JPMorgan, Şubat ayı için daha önce %3,5 olarak öngördüğü aylık enflasyon beklentisini %2,7 seviyesine çekti. Şubat ayı enflasyonu, 3 Mart Pazartesi günü açıklanacak.

Asya borsaları pozitif yönde seyrediyor…

Asya borsaları bu sabah NIKKEI hariç pozitif yönde. Bugün küresel piyasalarda ABD’de yeni konut satışları ve Fed üyesi Bostic’in konuşması, Almanya’da GfK tüketici güveni takip edilecek. ABD’de bugün açıklanacak NVIDIA’nın 4Ç24 finansal sonuçları pay piyasalarına yön verecektir. NVIDIA hisseleri dün %3’e yakın değer kaybetti. Yurt içinde ise öne çıkan 4Ç24 bilançoları arasında BRISA, ENJSA ve BIGCH bulunuyor. BİST 100 endeksinde güne yatay yönde başlanmasını beklemekteyiz. Endekste geçtiğimiz hafta Cuma günü başlayan satıcı yoğunluklu seyir, yeni haftada devam etmektedir. Endekste bugün gelecek olası tepki alımlarında 9500’ün geçilememesi halinde satış baskısının ivme kazanarak 9400’e kadar devam etmesi beklenebilir. Teknik görünümde iyileşmeler için ise 9600 ve üzerinde tutunmalar önem arz ediyor.

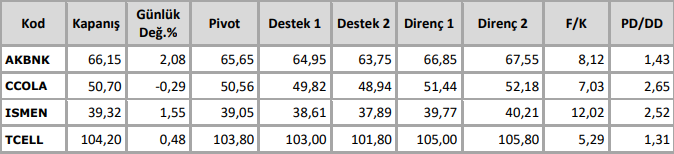

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten