BIST100 Endeksi

BİST100 endeksi dün 10591-10783 bandında hareket ettikten sonra günü 10689 puandan tamamladı. İşlem hacmi 139 milyar TL olarak gerçekleşti. Endekse en çok katkıyı BIMAS, ASELS, KCHOL sağlarken, TAVHL, KUYAS, AEFES baskılayan tarafta yer aldı. Sınai endeksi %1,00, bankacılık endeksi %1,12 değer kazandı. XBANK’ta son iki günlük işlemlerde 22 günlük AO desteği yakınlarında gelen alımlarla yön yeniden yukarı döndü. Son sekiz işlem gününün tepe noktası 16315 puan geçilerek 16392 puan test edildi. TCMB faiz kararının piyasa beklentisine göre daha güvercin bulunması ile XBANK’ta kısa vdeli görünüm yeniden pozitife döndü. Gün sonunda5 günlük AO’sı günsonunda 16000 puana yükseldi ve kısa vadeli yönde ilk desteğe dönüştü. XBANK’ta 16315’ün geçilmesi halinde yükseliş trendinin etkisi son dört haftanın tepe noktası olan 16625 puan ve 17000-17250 dirençlerine doğru devam edebilir. XBANK’ta 16000 desteği altında geri çekilmelerde ise 15700 ve 15500 ve 15200 destekler olarak izlenebilir. XBANK’ta 50 günlük AO (14743)ve 200 günlük AO (13909)üzerine yükselerek orta vadeli yönde olumlu görüntüye işaret etmektedir.

BİST100 endeksinde dün yükseliş trendinin etkisi ile en yüksek 10783 puan test edildi. Son bir aylık işlemlerde orta vadeli yükselen trendin etkisinde bulunan endekste dün TCMB faiz kararının beklentiler üzerinde gelmesi ile yükseliş ivmesi gün kazandı. Endekste son bir aylık işlemlerde oluşan yükselen kanal hareketinin etkisi ile dün 18-19 Mart tarihlerinde oluşan boşluk kapanmış oldu. Öte yandan geçtiğimiz hafta oluşan “Golden Cross” oluşumu da dünkü alımlar ile güç kazandı. Endeks günü kısa vadeli yönde takip ettiğimiz 5 günlük AO ‘sının 10617 puanın üzerinde pozitif görüntü ile kapattı. Kısa vadede 10600 puan üzerinde kalınması halinde endekste 10780-10860 dirençlerine doğru yükseliş devam edebilir. Olası kar satışlarında 10600’ün aşağı yönde geçilmesi halinde ise 10500-10440 desteklerine doğru satış baskısı görülebilir. Dünkü işlemler sonunda endeksin 22 günlük AO’sı 10350’ye, 50 günlük AO’sı 9913’e, 200 günlük AO’sı 9717)puanlara yükseldi. Özetle 10600 üzerinde yükselişin güç kazanması halinde, 10870-11000 dirençlerinin hedefte olmasını beklemekteyiz. Dün gelen alımların etkisi ile endeksin kısa vadeli teknik göstergelerden stochastic, momentum ve RSI pozitif yönde harekete geçtiler. Orta vadeli göstergesi MACD göstergesi ise “AL” konumunda bulunuyor. Endeks dolar bazında 2,61-2,66 bandında hareket ettikten sonra günü 2,62centten tamamladı. Orta vadeli yönde önemli destek bölgesi 2,70-2,75 cent seviyeleri hedefte olmakla birlikte, bu bölgenin önemli direnç bölgesi olduğunu düşünmekteyiz.

Yurtiçinde odak bugün Fitch ve Moody’s notunda…

ABD’de dün güçlü işsizlik verileri olumlu karşılansa da, Fed’e yönelik siyasi baskılar ve zayıf bilanço sonuçları endişe yarattı. Başkan Trump, Fed’e yaptığı ziyarette faizlerin daha fazla düşürülmesi çağrısını yineledi ve merkez bankasının renovasyon maliyetini eleştirerek gerginliğe yol açtı; Fed Başkanı Powell ise söz konusu binanın tamamlandığını vurgulayarak Trump’ın 3,1 milyar dolarlık fazla harcama iddiasına cevap verdi. Ekonomik cephede, haftalık işsizlik maaşı başvuruları 217.000 ile Nisan ayından bu yana en düşük seviyeye gerileyerek beklentilerin altında kaldı ve art arda altıncı haftada da düşüş gösterdi. Bu durum, işten çıkarmaların sınırlı olduğunu ve firmaların, ticaret politikalarındaki belirsizlik nedeniyle işe alımlarda temkinli davrandığını gösteriyor. S&P Global’in Temmuz verisi, ekonomik faaliyetin toparlandığına işaret etse de, şirketlerin girdi maliyetleri ve nihai ürün fiyatlarında artışın sürdüğünü ortaya koydu. Bu da enflasyonist baskıların halen gündemde olduğunu gösteriyor. Şirket cephesinde ise Tesla hisseleri, yıllık bazda son 10 yılın en sert gelir düşüşünü açıklamasının ve CEO Musk’ın “önümüzdeki yıl zorlu geçecek” uyarısının ardından %8’den fazla değer kaybetti. IBM de ikinci çeyrekte beklentileri karşılamayan yazılım gelirleri nedeniyle Dow Jones üzerinde baskı yaratarak %8’in üzerinde düştü. Dün S&P 500 %0,07, Nasdaq %0,43 değer kazandı, Dow Jones Industrial %0,70 değer kaybetti. Euro bölgesinde dün Avrupa Merkez Bankası’nın (ECB) faiz oranlarını sabit tutma kararı ve ABD-AB arasında şekillenmekte olan ticaret anlaşmasına yönelik iyimserlikle yükselişini sürdürdü. ECB, son sekiz toplantıda yaptığı faiz indirimlerinin ardından bu kez faizleri sabit bırakırken, dezenflasyonun beklentiler doğrultusunda ilerlediğini belirtti. Öte yandan, ABD ile AB arasında 15% seviyesinde ortak bir gümrük tarifesi üzerinde anlaşmaya varılabileceğine dair haberler piyasaya moral verdi. Kurumsal cephede ise Fransız BNP Paribas, beklentilerin üzerinde gelen gelir ve kâr verileri sonrası %3 yükselirken, Almanya’nın en büyük bankası Deutsche Bank da güçlü çeyrek sonuçları sonrası %6 değer kazandı. Euro Stoxx 50 endeksi dün %1,28 oranında değer kaybetti. Yurt içinde dün Türkiye Cumhuriyet Merkez Bankası (TCMB), politika faizini beklentilerin üzerinde bir kararla 300 baz puan indirerek %43,00 seviyesine çekti. Özellikle ticaret görüşmelerine dair küresel iyimserlikle birleşince piyasalarda yükseliş gözlemlendi. Asya borsaları şu sıralarda pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün ABD’de Dayanıklı Mal Siparişleri, Almanya’da İfo İş İklimi Endeksi, yurt içinde Reel Kesim Güven Endeksi takip edilecek. Dün günü pozitif görüntü ile kapatan BIST100 endeksinde açılışın yukarı yönde olmasını beklemekteyiz. Endeksin kısa vadeli yönünde ise 10600-10750 bandı dışındaki fiyatlamaların önemli olacağını tahmin ediyoruz.

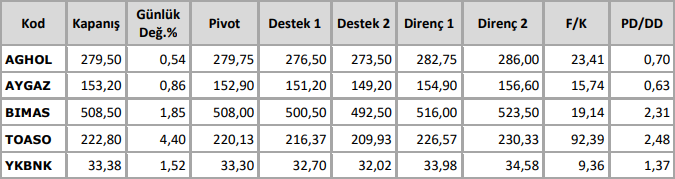

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten