BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9077-9259 bandında hareket etti. Endeks gün sonunda %0,67 oranında kayıp ile 9141 puandan kapattı. İşlem hacmi 74 milyar TL olarak gerçekleşti. Endekse en çok katkıyı TUPRS, AKBNK, TAVHL sağlarken, BIMAS, THYAO, TCELL baskılayan tarafta yer aldı. Sınai endeksi %0,99 değer kaybederken, bankacılık endeksi %0,59 değer kazandı. Bankacılık endeksi (XBANK) son bir haftalık işlemlerde 13000 puan üzerinde destek bulmaya çalışmaktadır. XBANK’ta 5 günlük 13073 puan ve 22 günlük AO’sı 13057 üzerinde kalınması kısa vadeli yönün negatife dönmemesi için önem arz etmektedir. Öte yandan bu iki ortalamanın birbirine yaklaşması aynı zamanda kısa vadeli trend dönüşümüne işaret etmektedir. Olası satışlarda 13000 puan altında hareket başlaması halinde 50 günlük AO desteği 12600 önemli destek olabilir. Yukarıda kısa vadeli yönün pozitife dönmesi için ise 13000 ve 13300 (5 günlük AO) dirençlerinin geçilmesi gerekiyor. Bu hafta 13000 üzerinde kapanışları ve ardından da 13350-13500 dirençleri takip etmekteyiz.

Son yedi işlem gününde 9092-9434 bandında hareket eden BIST100’de, bir önceki hafta oluşan 353 puanlık aşağı kaçış boşluğunun kapanması için 9510’ün geçilmesi gerekiyor. Hafta sonu ABD’nin İran’a doğrudan saldırı yapması ile artan jeopolitik riskler nedeniyle endeks güne 86 puan boşlukla başladı. Dünkü işlemlere satıcılı görüntü ile başlayan endekste gün içi atışlar ise 9077 puandan karşıladı. Gün boyunca dar bantta hareket eden endekste, işlem hacminin de zayıf kaldığı görüldü. Endeksin kısa vadeli yönde takip ettiğimiz 5 günlük AO’sı 9170, 22 günlük AO’sı 9306ve 50 günlük AO’sı 9341 seviyelerine geriledi. Kısa vadeli yönün yukarı dönmesi için 9200 puanı ve ardından da 9300-9350 direnç bölgesinin aşılması önem arz etmektedir. Orta vadeli yönde takip ettiğimiz 200 günlük AO’sı 9600 puana gerilemiş durumdadır. Negatif haber akışı olması halinde ise haftalık bazda 9000- 8900 ilk destek bölgesi olarak izlenebilir. Bu bölge altında ise 8750-8500 orta vadeli alım bölgesi olarak takip edilebilir. Kısa ve orta vadeli teknik görünümün negatif olduğu endekste bir trend dönüşümü olması için 9200’ün üzerine yerleşilmesi ve ardından 9300-9350 direnç bölgesinin geçilmesi gerektiğini düşünmekteyiz. Hafta kapanışında kısa vadeli teknik göstergeleri stochastic, momentum ve RSI aşırı satım bölgelerine doğru yeniden harekete geçti. Orta vadeli teknik yönde takip ettiğimiz MACD göstergesi sıfır ekseni altında harekete geçerek, “SAT” konumuna geçti. Dolar bazında günü 2,30 centten kapatan endeks dün bu yıl test edilen 2,28 centi yeniden test etti. Orta vadeli trendin yukarı dönmesi için 50 günlük AO’sının 2,39 centin ve ardından da 2,50 centin geçilmesi gerekmektedir. Endeksin dolar bazında hareket bandı bu yıl 2,28-2,97cent bant aralığında gerçekleşmiştir.

Küresel piyasalar ateşkes haberi ile alıcılı seyrediyor…

ABD’de dün İran’ın nükleer tesislerine yönelik saldırının ardından İran’ın sınırlı ve kontrollü misillemesi, piyasalarda çatışmanın genişlemeden kontrol altında kalabileceği beklentisini güçlendirdi. Gerilimin şimdilik yatışmasıyla petrol fiyatları sert gerilerken, hisse senetlerinde iyimserlik öne çıktı. Başkan Trump’ın petrol fiyatlarının düşük tutulması yönündeki açıklamaları da fiyatlamalara yansıdı. Ekonomik aktivitenin büyümeye devam ettiğine işaret eden PMI verileri ve Fed üyelerinden gelen temkinli faiz indirimi sinyalleri risk iştahını destekledi. Dün S&P 500 %0,96, Nasdaq Composite %0,94, Dow Jones %0,89 değer kazandı. Bugünün odağında ise jeopolitik gelişmeler ve Fed Başkanı Powell’ın Kongre’de vereceği mesajlar ön planda olacak. Euro Bölgesi’nde dün açıklanan öncü PMI verileri zayıf ve karmaşık bir ekonomik görünüm ortaya koydu. Euro Bölgesi’nde dün açıklanan öncü PMI verileri karmaşık bir ekonomik görünüm ortaya koydu. Euro Bölgesi bileşik PMI Haziran’da 50,2 ile sınırlı büyüme bölgesinde kalırken, Almanya’da bileşik PMI’nın 50,4’e yükselmesi kısmi bir toparlanmaya işaret etti. ECB’nin daha önce 25 baz puanlık faiz indirimi yapmasına rağmen hizmet sektöründeki maliyet baskıları ve artan jeopolitik riskler yeni faiz indirimlerini kısa vadede zorlaştırabilir. İmalat ve ihracat siparişlerindeki gerilemenin devam etmesi ECB’nin temkinli kalmasına neden olurken, 23-24 Temmuz’daki toplantıda faizlerin sabit tutulması bekleniyor. Ayrıca, ABD-AB ticaret anlaşması için süren müzakerelerde 90 günlük tarifesiz dönem sona yaklaşırken, dış ticaretteki belirsizlikler de euro üzerindeki riskleri artırıyor. Euro Stoxx 50 endeksi dün %0,64 değer kazandı. Yurt içinde dün küresel risk algısı yurt içi piyasalarda da baskı oluşturdu. Jeopolitik belirsizlikler, özellikle enerji ve finansal piyasalar üzerinden risk algısını beslerken, Borsa İstanbul’da satış baskısı gözlendi. Döviz kurlarında sınırlı hareketlilik izlenirken, yatırımcılar gelişmeleri temkinli şekilde takip etmeyi sürdürüyor.

Asya borsaları bu sabah alıcılı yönde seyrediyor…

Küresel risk iştahı bu sabah ABD Başkanı Tump’ın ateşkes açıklamaları ile yükseldi. Asya’da borsalar pozitif yönde bulunuyor. Bu sabah Japonya’da BoJ TÜFE verisi beklentilere paralel olarak yıllık %2,5 artış gösterdi. ABD’de vadeli endeksleri de artı yönde. Bugün piyasalarda ABD’de 1Ç25 cari hesabı, Almanya’da Ifo iş iklimi endeksi, yurt içinde ise güven endeksleri ve kapasite kullanım oranı takip edilecek. Küresel piyasalarda azalan jeopolitik riskler ve düşen petrol fiyatların etkisi ile artan risk iştahına paralel olarak BİST 100 endeksinde güne alımlar ile başlanmasını beklemekteyiz. Kısa vadeli yönün yukarı dönmesi için 9200 puanı ve ardından da 9300-9350 direnç bölgesinin aşılması önem arz etmektedir.

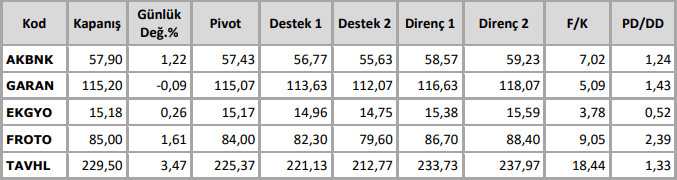

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten