BIST100 Endeksi

BİST100 endeksi geçtiğimiz hafta 9990-10407 bandında hareket ettikten sonra haftayı yatay yönde, 10366 puandan tamamladı. İşlem hacmi 92 milyar TL olarak gerçekleşti. Endekse en çok katkıyı ASELS, TUPRS, DSTKF sağlarken, BIMAS, FROTO, THYAO baskılayan tarafta yer aldı. Haftalık bazda sınai endeksi %0,81 değer kazandı, bankacılık endeksi %2,85 değer kaybetti. Bankacılık endeksi geçtiğimiz hafta 16300 puandan gelen satışların 15116 puanda karşılandığını izledik. Haftanın ikinci yarısında TCMB’den Faiz İndirim Beklentilerinin fiyatlanması ile yön yeniden yukarı döndü. Yeni haftada 5 haftalık AO’sı 15560 puan üzerinde kalınması halinde 16300 seviyesi üzerine yerleşme görülebilir. Bu seviye üzerinde ise 16625 ve 17000 dirençleri hedefe girebilir. Olası satışlarda ise XBANKta 15500’ün önemli destek görevi görmesini ve bu seviye altında da 15000 -14800 bölgesinin tepki gelebilecek bölge olmasını beklemekteyiz. XBANK’ta son iki haftalık işlemlerde 50 günlük AO’nın, 200 günlük AO’sı 13776 puanı üzerinde, orta vadeli olumlu görüntüye işaret etmektedir.

BIST 100 endeksi geçtiğimiz haftaki işlemlerde en yüksek 10407 puanı test etti. Haftanın ikinci yarısında satış baskının etkisi ile 9990 puanda dip yapan endeks bu seviyeden tepki alımları ile karşılaştı. Haftayı pozitif görüntü ile 5 günlük AO’sı (10300) üzerinde kapatan endekste yeni haftada tepki hareketinin yükseliş trendine dönebilmesi için ilk etapta 10441 – 10500 direnç bölgesinin geçilmesi gerekmektedir. Endekste 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunun (10378- 10752) kapatılması halinde ise orta vadeli teknik görüntünün pozitife dönebileceğini düşünmekteyiz. Aşağı yönde ise 10200 ilk destek ve stop-loss olmak üzere bu seviye altında 22 günlük AO’sı ve 10100 ve geçtiğimiz haftanın dip noktası 9990 ilk destekler olarak izlenebilir. Bu seviyeler altında ise 9830 ve 9750 orta vadeli trend yönünde belirleyici destekler olabilir. Endekste geçtiğimiz hafta 50 günlük AO (9757)ve 200 günlük AO (9670)üzerine yükselerek orta vadeli teknik yönde olumlu görüntüye işaret etti. Hafta kapanışında kısa vadeli teknik göstergelerden stochastic, momentum ve RSI’da yön yeniden yukarı döndü. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunu güçlendirmiş durumdadır. Endeks dolar bazında geçtiğimiz hafta 2,48-2,58 bant aralığında hareket ettikten sonra Cuma gününü 2,56 centen kapattı. Genel görüşümüz ise dolar bazlı 2,50 cent üzerinde kalındığı sürece endekste 2,60-2,65 cent direnç bölgesinin hedefte olabileceği şeklindedir. 2025 yılı başından bu yana ise endeks dolar bazında 2,2875-2,9753 bandında hareket etmiştir.

Yeni haftaya küresel risk iştahı karışık yönde başlıyor…

ABD’de cuma günü piyasalar, teknoloji ve enerji hisselerindeki düşüşlerin diğer sektörlerdeki kazançları dengelemesiyle yatay kapandı. Netflix, beklentileri aşan güçlü bilançosuna rağmen, nisan ayından bu yana %40’a yakın yükselmesinin ardından Cuma günü %5,1 düştü ve Nasdaq 100’de en çok kaybettiren hisseler arasında yer aldı. Amerikan Express hisseleri de, risk yönetimi ve teknoloji yatırımları nedeniyle artan giderlerin etkisiyle %2’nin üzerinde gerileyerek S&P 500 üzerinde baskı oluşturdu. Günün en güçlü sektörlerinden biri olan kamu hizmetleri hisseleri yükselirken, enerji, sağlık ve iletişim hizmetleri geride kaldı; Exxon Mobil, Chevron’un Hess’i satın alma hamlesi sonrası %3,5 değer kaybetti. Öte yandan, Michigan Üniversitesi’nin yayımladığı öncü tüketici güveni verisi temmuzda 61,8 ile beş ayın en yüksek seviyesine çıktı. Ancak veri halen uzun vadeli ortalamaların altında kalmaya devam ediyor. Piyasalarda ayrıca Başkan Trump’ın Avrupa Birliği’ne en az %15 oranında gümrük vergisi getirmek istemesi ve 1 Ağustos öncesi ticaret anlaşması için baskıyı artırması da dikkatle takip edildi. Tarife tehdidi, haftanın son işlem gününde risk iştahını sınırlayan önemli bir unsur olarak öne çıktı. Bugün açıklanacak olan Verizon’ın ikinci çeyrek finansal sonuçları, piyasa açısından yakından takip edilecek önemli gelişmeler arasında yer alıyor. Euro Bölgesi’nde piyasalar cuma gününü düşüşle kapadı. Sağlık ve teknoloji hisseleri %0,6 civarında düşerek genel endeks üzerinde baskı yarattı. Buna karşın enerji hisseleri %0,66 yükseldi ve kayıpları sınırladı. Savunma şirketi Saab, beklentileri aşan bilançosu sayesinde %16 değer kazanarak günün en güçlü hisselerinden biri oldu. Vestas Wind hisseleri ise, ABD’den alınan yeni kontrat ve JPMorgan’ın tavsiye yükseltmesiyle %15 prim yaptı. Haftanın son gününde açıklanan Euro Bölgesi cari işlemler dengesi verisi de dikkatle izlendi; önceki ay 18 milyar euro fazla veren denge, bu kez sadece 1 milyar euro ile belirgin şekilde geriledi. Bu zayıf görünüm, bölgenin dış ticaret dengesinde bozulma sinyali olarak yorumlandı. Yatırımcılar ayrıca ABD ile yürütülen ticaret görüşmelerine ve bu sürecin Avrupa şirketlerinin ihracat performansına etkilerine odaklanmış durumda. Genel olarak, Avrupa piyasalarında hafta kapanışı temkinli ve karışık bir görünümle gerçekleşti. Euro Stoxx 50 endeksi cuma günü %0,80 oranında değer kaybetti. Yurt içinde cuma günü açıklanan verilerde, yurt dışı yerleşikler, 7-11 Temmuz haftasında 178 milyon dolarlık hisse alımıyla üst üste üçüncü haftada da net alıcı konumunu koruyarak yabancı ilgisinin devam ettiğini gösterdi. Asya borsaları şu sıralarda karışık yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün piyasalarda yurt içinde Yıl Sonu TÜFE Beklentisi, Yurt dışı ÜFE, Merkezi Yönetim Borç Stoku takip edilecek. Geçtiğimiz haftayı yatay yönde kapatan BIST100 endeksinde açılışın hafif artı yönde olmasını bekliyoruz. Gün içinde 10300 (5 günlük AO) üzerinde kalınması halinde ise 10441-10500 bölgesi hedeflenebilir.

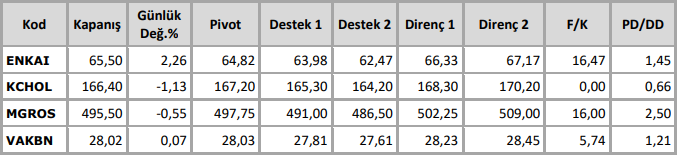

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten