BIST100 Endeksi

BİST100 endeksi geçtiğimiz haftaki işlemlerde 9659- 9889 bandında hareket ederek haftayı %0,68 değer kazancı ile 9977,94 puandan tamamladı. Haftanın son gününde ise hareket bandı 9851-9989 olurken, işlem hacmi 95,6 milyar TL olarak gerçekleşti. Endeksten negatif ayrışan sınai endeksi haftayı %0,43 değer kaybı ile tamamlarken, bankacılık endeksi %2,11 değer kazandı. Geçtiğimiz haftaki işlemlerde puan bazlı en çok katkıyı THYAO, AKBNK, TCELL sağlarken, BIMAS, SKBNK, TOASO endeksi baskılayan tarafta yer aldı. Geçtiğimiz hafta boyunca bankacılık endeksinde etkili olan geri çekilmelerin, Cuma günkü işlemlerde 15000 üzerinde güç kazanması ile yükseliş ivmesi kuvvetlendi. Yeni haftada 15250- 15500 dirençleri hedeflenebilir. Bu bölge üzerinde ise yükseliş eğiliminin tarihi zirvenin bulunduğu 16310’a kadar devam etmesi beklenebilir. Olası geri çekilmelerde ise 15000 kritik eşik olup, bu seviyenin altında 14850 ve 14600 kısa vadeli destekler olarak izlenebilir.

BİST 100 endeksinde geçtiğimiz hafta 9650 yakınlarından başlayan tepki alımları, haftanın son işlem gününde 9900’ün yukarı yönde geçilmesi ile güç kazandı. Cuma günkü işlemlerde son iki aylık alçalan kanal direncinin bulunduğu 10000’e kadar devam eden yükseliş eğiliminin, psikolojik eşik olan bu seviyenin üzerinde yerleşmeler ile ivmelenmesi beklenebilir. 10000 üzerinde 10150- 10250 bölgesi ilk etapta takip edilecek olup, bu bölgenin yukarı yönde geçilmesi ile 10415 hedefe girebilir. Olası geri çekilmelerde ise 9900 ve geçtiğimiz hafta önemli bir direnç bölgesi olan 50 günlük AO’nın bulunduğu 9865 takip edilebilir. Bu seviyenin aşağı yönde geçilmesi halinde 9770-9700 bölgesi takip edilebilir. Öte yandan 50 günlük AO (9865) ile 200 günlük AO’yı (9770) arasındaki farkın artması, olası bir trend dönüşümünü destekler niteliktedir. Endekste 10000 üzerinde haftalık kapanışlar alınması halinde Golden Cross formasyonunun onay kazanması beklenebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da hafif artı yönelim izlenmektedir. Endekste geçtiğimiz haftaki işlemler dolar bazlı 2,72-2,81 cent bandında kapanış 2,81 centten gerçekleşti. Yukarı yönde 2,90 ve 2,95 cent dirençleri takip edilebilir. Bu bölge üzerinde ise kritik eşik olarak izlediğimiz 3,00 cent hedeflenebilir. Olası geri çekilmelerde ise 2,70 cent kısa vadeli destek bölgesi olarak izlenebilir.

ABD’nin yeni başkanı Trump bugün göreve başlıyor….

Küresel piyasalarda geçtiğimiz haftanın odağında ABD enflasyon verileri bulunuyordu. Beklentilerin altında gelen ÜFE verilerinin ardından TÜFE verileri beklentilere paralel bir artış gösterdi. Fed’in enflasyon hedeflemesinde yakından takip ettiği çekirdek TÜFE ise aralık ayında gerilemesi ile şahin Fed-güçlü dolar fiyatlamalarının tersine döndüğü bir piyasa takip edildi. Para piyasalarında Fed’in bir sonraki faiz indirimi fiyatlaması Eylül ayından Temmuz ayına geriledi. 10 yıllık tahvil getirileri, yavaşlayan TÜFE ile %4,61 seviyelerine gerilerken, TÜFE’nin ardından 109 seviyesini aşağı yönlü geçen dolar endeksi (DXY), bu seviyeyi yeniden yukarı yönlü aşarak haftayı 109,35 seviyesinde kapattı. Fed’den indirim beklentilerinin artması ve şu ana dek açıklanan bilançoların beklenti üzerinde gelmesi de ABD pay piyasalarında pozitif fiyatlandı. Geçtiğimiz hafta S&P 500 %2,91, Dow Jones %3,69, Nasdaq %2,45 değer kazandı. 47. Başkan Donald Trump bugün göreve başlıyor. Özellikle tarifeler ile ilgili bir kararname imzalayıp imzalamayacağı piyasalarda fiyatlanabilir. Euro Bölgesi’nde yayımlanan ECB toplantısının tutanaklarına göre, tüketici fiyatlarının beklentilerle uyumlu bir şekilde gelişmesi durumunda faiz oranlarının daha da düşürülebileceğine işaret edildi. Özetin yayımlanmasının ardından da paritede bir miktar düşüş gözlendi. Euro Bölgesi’nde ECB’nin faiz indirimlerine devam edeceğine dair beklentiler devam ediyor. Euro Stoxx endeksi geçtiğimiz hafta %3,20 değer kazandı. Yurt içinde geçtiğimiz hafta TCMB Piyasa Katılımcıları Anketi önemliydi. Piyasa katılımcıları anketinde katılımcıların cari yıl sonu tüketici enflasyonu (TÜFE) beklentisi Ocak ayı anket döneminde bir önceki anket dönemine göre bir miktar azalarak %27,05 oldu. 12 ay sonrası TÜFE beklentisi bir önceki anket döneminde %27,07 iken, bu anket döneminde %25,38’e geriledi. Geçtiğimiz hafta İsrail-Hamas arasında bir ateşkes anlaşması imzalandı. Jeopolitik risklerin azalması açısından pozitif fiyatlamaya işaret ediyor.

Asya borsaları bu sabah çoğunlukla alıcılı yönde. Bu sabah Çin’de Çin Merkez Bankası (PBoC) beklentilere paralel olarak en düşük kredi faiz oranını %3,60 seviyesinde sabit bıraktı. Japonya’da ise reel sektör verilerinden kapasite kullanım oranı ve sanayi üretimi beklentilerin altında azalış gösterdi. BoJ’un bu hafta Cuma günü yapacağı toplantıda faizi 25 baz puan artırarak %0,50 seviyesine çıkarması bekleniyor. Beklentiler bir miktar fiyatlanmış olabileceği gibi kararın ardından pay piyasalarında negatif seyir gözlenebilir. Bu hafta küresel piyasalarda ABD’de PMI verileri, Euro Bölgesi’nde ECB Başkanı Lagarde’ın konuşması, Almanya’da ÜFE, İngiltere’de ortalama gelir ve ikramiyeler, Japonya’da BoJ Faiz Oranı Kararı, yurt içinde TCMB PPK Faiz Oranı Kararı ve Moody’s Türkiye Kredi Notu Değerlendirmesi takip edilecek. TCMB’nin bu toplantıda 250 baz puan indirime gitmesi bekleniyor, TCMB indirim sürecine aralık ayında 250 baz puan indirim ile başlamıştı. Merkez Bankası yetkilileri de sıkı duruşun süreceğine işaret ediyor. Ayrıca Cuma günü geç saatlerde açıklanacak Moody’s Türkiye kredi değerlendirmesinde beklenti Türkiye’nin kredi notunun bir kademe artırılması ve görünümün pozitiften durağana revize edileceği yönünde. Moody’s’in mevcut değerlendirmesinin S&P ve Fitch’in son değerlendirmesine göre bir kademe aşağıda bulunduğunu da hatırlatalım. BİST 100 endeksinin haftanın ilk işlem gününe pozitif görünümle başlamasını beklemekteyiz. Endekste psikolojik eşik olarak izlediğimiz 10000 direnci üzerinde yerleşmeler ile, kısa vadeli yükseliş hareketinin ivme kazanması beklenebilir. Bu seviye üzerinde 10150-10250 bölgesi takip edilebilir. Olası geri çekilmelerde 9900 ila 9865 (50 günlük AO) destekleri izlenebilir.

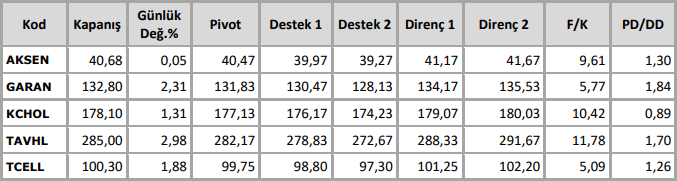

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten