BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9940-10137 bandında hareket etti. Endeks gün sonunda %1,33 oranında değer kazanarak 10080 puandan kapattı. İşlem hacmi 132 milyar TL olarak gerçekleşti. Endekse en çok katkıyı THYAO, TCELL, ISCTR sağlarken, ASELS, KUYAS, GRTHO baskılayan tarafta yer aldı. Sınai endeksi %1,58 , bankacılık endeksi %1,12 değer kazandı. Bir önceki gün hızlı yükseliş ile 15000 üzerinde harekete başlayan bankacılık endeksi (XBANK) dün sınırlı pozitif görünüm sergilendi. Gün sonunda 5 günlük AO’sı 15000 desteğine yaklaşırken bu seviye kısa vadeli yönde önemli hale geldi. 15716 puan ile son üç ayın en yüksek seviyelerini test eden XBANK’ta 15000 üzerine yerleşme olması halinde 16000 -16250 bölgesi hedeflenebilir. Bu Olası satışlarda 15000 altına geri çekilme olması halinde ise 14700-14500 kısa vadeli alım bölgesi olarak izlenebilir.

BIST100’de, son üç aydır geçilemeyen 9750-9830 tepe noktaları üzerinde hareketin başlaması ile dün pozitif görüntü ivme kazandı. Endeks dün gelen alımlar ile 10000 seviyesi üzerinde harekete geçerek en yüksek 10137 puanı test etti. Bir önceki hafta test edilen 9077 puandan başlayan yükseliş, dünkü en yüksek seviyeye göre %11,7’ye ulaşmış durumdadır. Endeks 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunun kapanması için ilk etapta 10378 puan ardından, 10752 puanın geçilmesi gerekmektedir. Son yükseliş ile birlikte 200 günlük AO ve orta vadeli alçalan kanal üst bandının (9600) ve ardından son üç aylık işlemlerin tepe noktası 9830 puanın geçilmesi orta vadeli yönde pozitif sinyaller görülmektedir. Bundan sonraki aşamada orta vadeli yönün onay alması için 50 günlük AO’nın, 200 günlük AO üzerine yükselmesi ve ardından da 18-19 Mart günlerinde oluşan boşluğun kapatılması gerekmektedir. Kısa vadeli yönde 9950 ve 9800 puana yükselen 5 günlük AO destekler olarak izlenebilir. 9750 ve 9600 ve 9500 sonraki destekler olarak takip edilebilir. Endekse gelen güçlü alımların etkisi ile kısa vadeli teknik göstergelerden stochastic, momentum ve RSI aşırı alım bölgelerine yaklaşmaya başlamıştır. Orta vadeli yönde takip ettiğimiz MACD göstergesi ise sıfır eksenine yükselerek “AL” konumunu güçlendirdi. Dünkü yükselişin etkisi ile endeks dolar bazında orta vadeli yönde önemsediğimiz 2,50 centin üzerinde günü kapattı. Bir önceki gün 50 günlük AO’sı 2,39 centin geçilmesi ardından, artan pozitif görüntünün etkisi ile endeksin yeni hedefi orta vadeli yönde takip ettiğimiz 200 günlük AO’sı 2,57 centte bulunmaktadır.

Bugün ABD’de ADP Özel Sektör İstihdamı takip edilecek…

ABD’de dün piyasaların odağında siyasi gelişmeler vardı. Tesla hisseleri %4 değer kaybederken, bu düşüş Trump ve Elon Musk arasında yeniden alevlenen tartışmanın ardından geldi; Trump, Musk’ın şirketlerine sağlanan devlet desteklerinin incelenmesi gerektiğini savundu. Öte yandan, Fed Başkanı Jerome Powell, ECB’nin Portekiz’deki toplantısında, tarifeler nedeniyle enflasyon görünümünün bozulduğunu ve bu nedenle faiz indirimlerinin ertelendiğini ifade etti; ilerideki adımların veri odaklı olacağına vurgu yaptı. Trump’ın vergi ve harcama yasa tasarısı Senato’dan geçerken, şimdi gözler Temsilciler Meclisi’ndeki oylamaya çevrildi. Fed’in temkinli duruşu ve siyasi belirsizlikler piyasada baskı unsuru olmaya devam ederken, yatırımcılar faiz indirim beklentileri ve güçlü çeyreklik bilançolar sayesinde temkinli iyimserliğini koruyor. Dün S&P 500 %0,11, Nasdaq %0,89 değer kaybetti, Dow Jones Industrial %0,91 değer kazandı. Bugünün odağında ADP Özel Sektör İstihdamı verisi olacak. Euro Bölgesi’nde dün piyasalar yatay bir seyir izlerken, yatırımcılar 9 Temmuz’daki ABD tarifeleri öncesinde temkinli kalmaya devam etti. Piyasalarda, geçen hafta ABD-Çin anlaşmasının tamamlanması ve Kanada’nın dijital hizmet vergisini geri çekmesiyle canlanan küresel ticaret iyimserliği sürüyor. Ancak Trump’ın Japonya’ya yönelik ifadeleri ve Hazine Bakanı Bessent’in hâlâ yüksek tarifelerin uygulanabileceğini söylemesi, anlaşmaların önünde belirsizlik oluşturuyor. Euro Stoxx 50 endeksi dün %0,37 değer kaybetti. Yurt içi piyasalarda CHP Kurultay davasının ertelenmesi ile oluşan pozitif hava devam ederken BIST 100 endeksi 10.000 puanı aşarak Mart 2025’ten bu yana en yüksek seviyesini gördü. Bir diğer gelişme ise İTO’nun açıkladığı veriler oldu. İstanbul’da perakende fiyat enflasyonu Haziran ayında yıllık bazda %44,38’e gerileyerek enflasyonist baskıların zayıfladığına işaret etti. Bu yavaşlama, Perşembe günü açıklanacak TÜFE verisi öncesi piyasaların faiz indirimi senaryosunu korumasına katkı sağladı. TL varlıklara olan talebin artmasıyla birlikte BIST-100 endeksinin Haziran ayı getirisi %10’a ulaşarak yılın en güçlü performanslarından biri olarak kayda geçti.

Asya borsaları bu sabah karışık yönde seyrediyor…

ABD’de vadeli piyasalar bu sabah pozitif yönde seyrediyor. Bugün piyasalarda ABD’de ADP Özel Sektör İstihdamı, Euro bölgesinde İşsizlik Oranı takip edilecek. Dünkü işlemleri 10000 puan üzerinde pozitif görüntü ile kapatan BIST100 endeksinde açılışın yatay yönde olmasını beklemekteyiz. Endekste 10000 üzerinde kapanışların devam etmesi halinde 10200 ve 10350 dirençleri kısa vadeli hedef seviyeler olarak takip edilebilir. Olası kar satışlarında ise 9950 ve 9800 ilk destekler olarak izlenebilir.

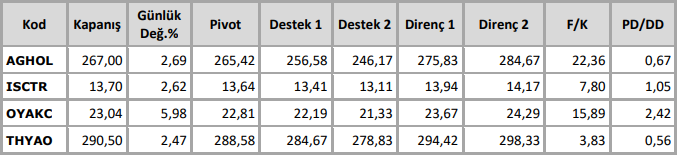

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten