BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10850-10942 bandında hareket ettikten sonra günü 10929 puandan tamamladı. Dünkü işlemlerde işlem hacmi 118 milyar TL olarak gerçekleşti. Endekse en çok katkıyı SASA, SISE, EREGL sağlarken, AKBNK, TUPRS, SAHOL baskılayan tarafta yer aldı. Sınai endeksi %1.28 değer kazandı, bankacılık endeksi %0,79 değer kaybetti. Bankacılık endeksinde geçen hafta başlayan negatif görünüm yeni haftanın ilk gününde de devam etti. Endeks, dün 15634-15903 seviyeleri arasında hareket ettikten sonra günü 5 ve 22 ve 50 günlük AO’ların altında 15723 puandan kapattı. Geri çekilmenin devamı durumunda 15500 desteği takip edilebilir. Bu seviyenin aşağı yönlü geçilmesi durumunda ise 15116 desteği izlenebilir. Olası yükselişlerde ilk direnç noktası olarak 50 günlük AO olan 15742 seviyesi takip edilebilir. Bu seviyenin üstüne geçilmesi durumunda ise 5 günlük AO olan 15840 direnci izlenebilir.

BIST 100 endeksinde geçen hafta yükselen kanalın kırılması sonucu başlayan negatif görünüm dün de devam etti. Haftaya 40,71 puan artışla başlayan borsada dün alıcılı seyir hakimdi. Son 2 aylık yükselen kanalın alt bandına yakınlaşmaya çalışan endekste pozitif görünümün güçlenmesi için 5 günlük AO olan 10897 puanın üstünde kapanışlar görmemiz şart. Yükselişin devamı durumunda 5 günlük AO olan 10896 seviyesi izlenebilir. Bu seviyenin üstünde kapanışlar alınması durumunda kritik 11000 direnci takip edilmeye devam edilebilir. Bu seviyenin üstüne çıkılması durumunda ise endeksin tarihi zirvesi olan 11252 seviyesi yeni hedef olabilir. Olası geri çekilmelerde 22 günlük AO olan 10845 destek seviyesi takip edilebilir. Bu seviyenin aşağısına geçilmesi durumunda 10680 seviyesinde alımlar güçlenebilir. Endeksin kısa vadeli yönde takip ettiğimiz RSI, Momentum ve stochastic göstergeleri toparlanma eğiliminde bulunurken, orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde SAT konumunda bulunuyor. Endeks dolar bazında dünü 2,67 centten kapattı.

Trump Zelenski toplantısı piyasalarda temkinli fiyatlandı…

ABD borsaları haftaya yatay bir başlangıç yaptı. S&P 500 kapanışı hafif ekside tamamlarken, Dow Jones %0,1 geriledi. Nasdaq Composite ise sınırlı artışla pozitif ayrıştı. Yatırımcıların odağında, Washington’da yapılan ABD–Ukrayna zirvesi vardı. Başkan Trump, Ukrayna lideri Zelenskiy ve Avrupalı müttefiklerle bir araya gelirken, Kiev’in Rusya lehine bir barış anlaşması için baskı altında olduğu yorumları piyasada temkinli fiyatlamalara yol açtı. Öte yandan gözler haftanın asıl kritik gündemi olan Jackson Hole toplantısına çevrildi. Fed Başkanı Jerome Powell’ın muhtemelen başkanlık dönemindeki son konuşmasını yapacağı Cuma günü, faiz indirim beklentileri açısından belirleyici olacak. Çarşamba günü yayımlanacak Temmuz Fed tutanakları da bu sürecin öncüsü niteliğinde görülüyor. Şirket tarafında, bilanço sezonu sona yaklaşırken Palo Alto Networks ve Blink Charging’in açıklamaları bekleniyordu. Hafta içinde ise perakende devleri Walmart, Target, Home Depot ve Lowe’s sonuçlarını açıklayacak, böylece ABD tüketici talebine dair yeni sinyaller alınacak. Hisse bazında Intel dikkat çekti. Hisse, Trump yönetiminin şirkete %10 oranında ortak olmayı değerlendirdiği haberleriyle değer kaybetti. Geçtiğimiz hafta “CHIPS Act” fonlarından yapılabilecek olası yatırımlar nedeniyle yükseliş göstermişti. Goldman Sachs verilerine göre şirket kârları yıllık bazda %11 artarak %4’lük piyasa beklentisini aştı. Sonuç olarak ABD piyasaları, jeopolitik gelişmeler ve Fed beklentilerinin gölgesinde haftaya sakin başlarken, perakende bilançoları ve Powell’ın mesajları öncesinde yatırımcıların temkinli kaldığı bir seyir izledi. Dün S&P 500 %0,01, Dow Jones Industrial %0,08 değer kaybetti, Nasdaq %0,01 değer kazandı. Avrupa borsaları haftanın ilk işlem gününü temkinli bir görünümle tamamladı. Almanya DAX %0,3, Fransa CAC 40 %0,5 kayıpla kapanırken, İngiltere FTSE 100 %0,1 artıda kaldı. Jeopolitik cephede, yatırımcıların odağı ABD Başkanı Donald Trump ile Avrupa liderlerinin Ukrayna gündemli toplantısına çevrilmişti. Toplantı öncesinde piyasalarda risk iştahı sınırlı kaldı. Hisse bazında ise yenilenebilir enerji şirketleri öne çıktı. Vestas Wind Systems %16,4 gibi güçlü bir yükselişle STOXX 600’ün en çok kazandıranı oldu. ABD Hazine Bakanlığı’nın rüzgâr ve güneş projelerine yönelik vergi kredilerine dair belirsizliği ortadan kaldıran yeni yönergeleri, sektörde büyük bir ralliye yol açtı. Benzer şekilde EDP Renovaveis %6,7 artarken, Orsted ve RWE %2’nin üzerinde prim yaptı. Sağlık tarafında, Novo Nordisk hisseleri ABD’de obezite ilacı Wegovy’nin karaciğer rahatsızlıklarına yönelik onay almasıyla %4,5 yükseldi. Savunma sanayii hisseleri de güçlü seyretti. Rheinmetall %2,9, Renk %3,5 ve İngiltere merkezli Babcock %3,7 değer kazanarak sektöre girişlerin hızlandığını gösterdi. Öte yandan, bankacılık hisseleri zayıf kaldı. Commerzbank yaklaşık %3,7 düşüşle günü kapattı. Sonuç olarak Avrupa piyasaları jeopolitik belirsizlikler ve yaklaşan Jackson Hole toplantısı öncesinde yatay–negatif bir görünüm sergilerken, yenilenebilir enerji ve sağlık hisseleri günün en güçlü destekçileri oldu. Euro Stoxx 50 endeksi dün %0,07 oranında değer kazandı. Asya borsaları şu sıralarda çoğunlukla pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün ABD’de Konut Başlangıçları, Euro Bölgesi’nde Cari Hesap, yurt içinde ise Uluslararası Yatırım Pozisyonu takip edilecek. Ayrıca DOAS finansal sonuçları izlenecek.

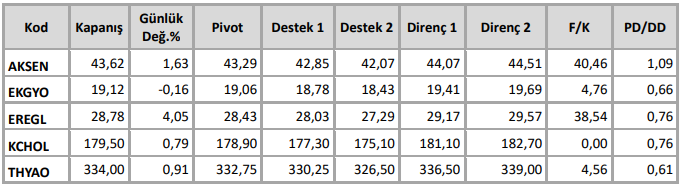

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten