BIST100 Endeksi

BİST100 endeksi Pazartesi günü 10225-10358 bandında hareket etti. Endeks Pazartesi günü %1,28 oranında değer kaybederek günü 10225 puandan kapattı. İşlem hacmi 89 milyar TL olarak gerçekleşti. Endekse en çok katkıyı ASELS, BIMAS, GENIL sağlarken, AKBNK, YKBNK, ISCTR baskılayan tarafta yer aldı. Günlük bazda sınai endeksi %0,57, bankacılık endeksi %3,52 değer kaybetti. Bankacılık endeksi günü görülen en düşük seviyeden ve zayıf görüntü ile kapattı. 15500 üzerinde destek bulan XBANK’ta, kısa vadede 16000 (5 günlük AO) puan altında kalınması halinde 15500-15320 (22 günlük AO) destekleri hedeflenebilir. Geçtiğimiz hafta etkili olan yükselişin etkisi ile 50 günlük AO 14012 puan ile 200 günlük AO’sı 13740 puan üzerine yükselerek orta vadeli yönde pozitif görüntüye işaret etti. 16000 altında hareketin devam etmesi durumunda ise 15500 ve ardından da 15320 (22 günlük AO) kısa vadeli destekler gündeme gelebilir.

BIST 100 endeksi Pazartesi günkü işlemlerde satış baskısı altında kaldı. Endeksin 11 Temmuz’da, son 4 ayın en yüksek seviyesi olan 10441 puanı test ettikten sonra başlayan düzeltmenin etkisi Pazartesi günü de devam etti. Endeks günü kısa vadeli yönde takip ettiğimiz 5 günlük AO’sı 10260 puan altında ve negatif görüntü ile kapattı. Satışların devam etmesi durumunda 10000 puanın korunması, endeksin pozitif seyri için önem arz etmektedir. Bu seviyenin altına geçildiği durumda ise 9960 desteği izlenebilir. Endekste 9960-9900 destek bölgesinde tutunma olmaması durumunda ise; 50 günlük ve 200 günlük AO’nun kesiştiği nokta olan 9670 gündeme gelebilir. Olası tepki alımlarında ise 10300 seviyesi ilk direnç noktası olarak izlenebilir. Bu seviyenin üstünde kapanışlar yapılması durumunda ise 10441-10500 seviyeleri yeni hedefler olabilir. Endekste yeni haftada 10000 üzerinde kalınması halinde 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunu kapatılabilir. Genel görüşümüz 10000 üzerinde kalınması halinde 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunun kapatılabileceği şeklindedir. Boşluğun kapanması için 10378- 10752 bölgesinin aşılması gerekmektedir. Kısa vadeli teknik göstergelerden stochastic, momentum ve RSI’da yön zayıfladı. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunda bulunmaktadır. Dolar bazında endeks, günü 2,54 centen kapattı. Genel görüşümüz önemli eşik 2,50 cent üzerinde kalındığı sürece 2,60-2,65 cent direnç bölgesinin hedefte olacağı şeklindedir.

Tarife baskısı küresel risk iştahını zayıflatıyor…

ABD’de dün borsalar karışık bir seyir izledi. Teknoloji ağırlıklı Nasdaq endeksi, yapay zekâ çipi üreticisi Nvidia’nın Çin’e ihracat izni alacağı haberleriyle yükselerek rekor seviyede kapandı. Nvidia, ABD yönetiminden Çin’e yeniden AI çipi satışına onay almayı beklediğini açıkladı; bu da Trump yönetiminin daha önceki ihracat kısıtlamalarından geri adım attığına işaret etti ve çip hisselerinde genel bir yükselişi beraberinde getirdi. Günün diğer önemli gündemi olan Haziran TÜFE verisi, aylık %0,3 ve yıllık %2,7 artışla enflasyonun hızlandığını ortaya koydu. Bu veriler, Trump’ın ticaret politikalarının özellikle gümrük tarifeleri yoluyla tüketici fiyatlarını yukarı ittiğine dair endişeleri artırdı. Hazine tahvili getirileri bu endişelerle yükseldi; 10 yıllık tahvil faizi %4,5’e, 30 yıllık faiz ise %5’in üzerine çıkarak yatırımcıların Fed’den yakın vadede faiz indirimi beklentilerini zayıflattı. Aynı gün başlayan bilanço sezonunda JPMorgan ve Wells Fargo’nun hisseleri düşerken, Citigroup güçlü ikinci çeyrek sonuçları sonrası değer kazandı. Genel olarak, enflasyonun hızlanması ve ticaret politikalarına ilişkin belirsizlikler, yatırımcıların risk iştahını sınırlarken teknoloji hisseleri öne çıkmayı başardı. Dün S&P 500 %0,40, Dow Jones Industrial %0,98 değer kaybetti, Nasdaq %0,13 değer kazandı. Euro bölgesinde dün, AB ile ABD arasında yapılan ticaret görüşmeleri, yürütülen teknik temaslara rağmen hâlâ kritik bir eşikte. Maroš Šefčovič ile USTR Greer’ın Paris’te gerçekleştirdiği olumlu görüşme, müzakerelerin “sağlığa kavuştuğu” izlenimini verdi. Euro Stoxx 50 endeksi dün %0,54 değer kaybetti. Euro bölgesinde dün, AB ile ABD arasında yapılan ticaret görüşmeleri, yürütülen teknik temaslara rağmen hâlâ kritik bir eşikte. Maroš Šefčovič ile USTR Greer’ın Paris’te gerçekleştirdiği olumlu görüşme, müzakerelerin “sağlığa kavuştuğu” izlenimini verdi. Avrupa borsalarında özellikle finansal hizmet sağlayıcıları baskı altında kaldı. Allianz, BBVA ve UniCredit hisseleri %1 ila %2 arasında geriledi. Ericsson hisseleri ise beklentilerin üzerindeki kâr açıklamasına rağmen %4’ten fazla değer kaybetti; bunun nedeni olarak, şirketin ABD ithalat tarifelerinden olumsuz etkilenmesi gösterildi. Buna karşılık, ASML hisseleri %2,7 yükseldi. Bu artışta, Nvidia çiplerine yönelik ihracat kısıtlamalarının gevşetilmesinden şirketin olumlu etkilenmesi belirleyici oldu. Genel olarak yatırımcılar, ticaret müzakereleri, tarife belirsizlikleri ve yaklaşan bilanço sezonunu yakından izliyor. Asya borsaları şu sıralarda karışık yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay negatif yönde seyrediyor. Bugün piyasalarda ABD’de ÜFE ve Sanayi Üretimi, Euro Bölgesinde Ticaret Dengesi, Yurt içinde ise Merkezi Yönetim Bütçe Dengesi takip edilecek. BIST100 endeksinde açılışın yatay yönde olmasını bekliyoruz.

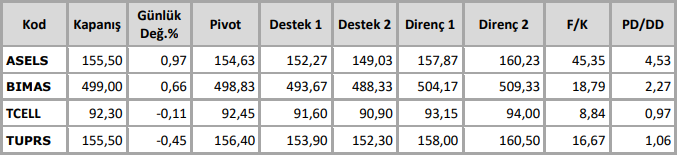

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten