BIST100 Endeksi

BİST100 endeksi geçtiğimiz hafta işlemlerde 9050- 9581 bandında hareket ederek haftayı %0,01 değer kazancı ile 9380,95 puandan tamamladı. Haftanın son gününde ise hareket bandı 9260- 9406 olurken, işlem hacmi 91,7 milyar TL olarak gerçekleşti. Sınai endeksi geçtiğimiz hafta %0,19, bankacılık endeksi %3,11 değer kaybetti. Geçtiğimiz haftaki işlemlerde puan bazlı en çok katkıyı SASA, ENKAI, BIMAS sağlarken AKBNK, TUPRS, ISCTR endeksi baskılayan tarafta yer aldı. Geçtiğimiz hafta zayıf bir görünümün izlendiği bankacılık endeksinde 12000 direnci yakınlarında dengelenmeler takip edildi. Bu seviye üzerinde tutunma çabalarının başarısız olması halinde, aşağı yönde 11850 ve 11800 destekleri takip edilebilir. 12000 üzerinde kalıcılıklar ile, 12150-12300 dirençlerine yükselişin devam etmesi beklenebilir. 200 günlük AO’nın (14185); 50 günlük AO’yı (14088) yukarı yönde geçmesi, Death Cross formasyonuna işaret etmekte olup, formasyonun onay alması halinde teknik görünümde bozulmalar takip edilebilir.

BİST 100 endeksinde geçtiğimiz haftaki işlemlerde 9500-9600 bölgesinin geçilememesi ile başlayan geri çekilmelerde, Cuma günü 9400’ten başlayan satışlar ile gün içi en düşük 9260 test edildi. Bu bölgeden etkili olan tepki alımlarının 9400 yakınlarından dengelendiği endekste, yeni haftada 9500-9600 bölgesinin yukarı yönde geçilmesi halinde yükselişin hız kazanması beklenebilir. Bu bölge üzerinde 9800 ve psikolojik eşik olarak izlediğimiz 10000 dirençleri kademeli olarak izlenebilir. Olası geri çekilmelerde 9400 ardından 9300 ve 9200 destekleri takip edilebilir. Bu bölgenin altında ise satışların orta vadeli alım bölgesi olarak izlediğimiz 9000-8980 bölgesinden karşılanması beklenebilir. Genel olarak ilk aşamada 9500 ve üzeri tutunmalar ile teknik görünümde iyileşmeler gözlenebilir. Bu seviye üzerinde 22 günlük AO’nın karşılık geldiği 9575 ardından 9800-9865 direnç bölgesi bulunuyor. Geri çekilmelerde ise 9400’ün altında satış baskısının hız kazanması halinde 9300 ve 9150 destekleri takip edilebilir. Bu seviyeler altında ise 9000-8980 destekleri orta vadeli alım bölgesi olarak izlenebilir. Orta vadeli teknik gösterge MACD’de haftalık bazda sıfır çizgisi altında ve SAT konumu sürdürmektedir. Kısa vadeli teknik göstergelerinden RSI’da yatay pozitif bir seyir izlenmektedir. Geçtiğimiz hafta dolar bazlı 2,38- 2,52 cent bandında hareket eden endekste, kapanış 2,46 centten gerçekleşti. Olası geri çekilmelerin 2,45-2,40 cent bölgesinde desteklenmesı beklenebilir. Teknik görünümde iyileşmeler için ise kritik eşik olarak izlediğimiz 2,50cent ve üzerinde tutunmalar önem arz ediyor.

Yeni haftada ABD sanayi üretimi ile ECB faiz oranı kararı öne çıkıyor…

Geçtiğimiz hafta küresel piyasalarda Trump tarifelerinin etkileri devam etti. ABD ve Çin’in karşılıklı misillemeler ile küresel ticaretteki gerilim ortamını artırması, risk iştahında baskıya neden oldu. ABD Çin ithalatlarına uygulanan tarifelerin %145’e yükseldiğini ve daha önceki %20’lik vergiye ek olarak %125’lik yeni bir verginin eklendiğini açıkladı. Bu, iki büyük ekonomi arasındaki artan ticaret anlaşmazlığının olası ekonomik sonuçlar konusunda endişelerin artması, Trump’ın diğer ülkeler için tarifelere 90 günlük ara vermesinin getirdiği pozitif havayı baskıladı. Son olarak, ABD yönetimi akıllı telefonlar, bilgisayarlar ve çipler gibi bazı teknoloji ürünlerini ek gümrük vergilerinden muaf tuttu. Trump politikalarının neden olabileceği enflasyonist baskıların yarattığı endişelerin yanı sıra ABD’den gelen enflasyon verilerindeki beklentiler aksine gerileme eğilimi, Fed’in faiz indirimine gitme ihtimalinde artışa neden oldu. CME Group rakamlarına göre, Haziran ayı faiz indirimi beklentileri %60 ihtimalle fiyatlanmaktadır. Geçtiğimiz hafta S&P 500 %5,70, Dow Jones %4,95, Nasdaq Composite %7,29 değer kazandı. ABD ekonomisinde resesyon ihtimalleri artarken, Çin’in tarifeleri yükseltmesinin ardından geçtiğimiz hafta dolar endeksinde (DXY) sert geri çekilmeler gözlendi. DXY haftayı %2,84 değer kaybı ile tamamladı. Fakat ABD hükümeti hafta sonu büyük ölçüde Çin’den ithal edilen akıllı telefonlar, bilgisayarlar ve diğer elektronik ürünler için tarife muafiyeti tanıdı. Bunun üzerine yaptığı paylaşımda Trump, tarife muafiyeti olmadığını, tüm elektronik tedarik zincirine bakacaklarını belirtti. 5 Nisan’dan itibaren geçerli olacak muafiyetin Muhteşem Yedili hisselerine, dolayısıyla S&P 500 endeksine pozitif etkisi görülebilir. Yurt içinde geçtiğimiz hafta piyasa katılımcıları anketinde yıl sonu enflasyon beklentisinin %29,98’e yükseldiğini gördük. Bu hafta yapılacak PPK toplantısında ise faiz oranının sabit bırakılması bekleniyor.

Asya borsalarında yön alıcılı seyrediyor…

Tarife muafiyeti haberinin ardından Asya borsaları bu sabah alıcılı seyrediyor. Bu sabah Japonya’da sanayi üretimi ve kapasite kullanım oranı takip edildi. Japon sanayi üretimi Şubat ayında beklentilerin altında %2,3 arttı. Çin’de ise ihracat, tarife tartışmalarının arasında Mart ayında beklentinin oldukça üzerinde %12,4 artış gösterdi. Bu hafta küresel piyasalarda ABD’de sanayi üretimi ve kapasite kullanım oranı, Euro Bölgesi’nde ve İngiltere’de TÜFE, Almanya’da ÜFE, Çin’de büyüme, Japonya’da TÜFE, yurt içinde ise TCMB PPK faiz oranı kararı takip edilecek. BİST 100 endeksinde haftanı ilk gününde açılışın pozitif yönde olmasını beklemekteyiz. Endekste, yukarı yönlü hareketler için 9500 ve üzerinde tutunmalar önem arz ediyor. Bu seviye üzerinde 9600-9800 direnç bölgesi hedefe girebilir. Olası geri çekilmelerde 9300 ve 9150 destekleri izlenecek olup, bu bölge altında satışların derinleşmesi beklenebilir.

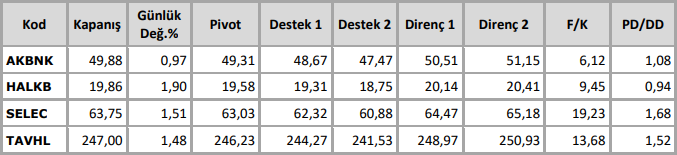

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten