BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9570-9767 bandında hareket ederek günü %3,80 değer kazancı ile 9747,07 puandan tamamladı. İşlem hacmi 127 milyar TL olarak gerçekleşti. Sınai endeksi %3,14, bankacılık endeksi %4,41 değer kazandı. Endekse puan bazlı en çok katkıyı THYAO, BIMAS, TCELL sağlarken ASELS, KOZAL, KOZAA endeksi baskılayan tarafta yer aldı. Dünkü işlemlerde güçlü bir alıcılı seyrin izlendiği bankacılık endeksinde, 12000 kritik eşiğinin yukarı yönde geçilmesi ile yükseliş kuvvet kazandı. 12275 direncine kadar devam eden alıcılı seyrin, bu bölge üzerinde 13250 ardından 13500 dirençlerine devam etmesi beklenebilir. Son iki aylık işlemlerde alçalan kanal hareketinin takip edildiği XBANK’ta kanal üst bandının bulunduğu 12300 ve üzerinde tutunmalar, alçalan hareketin aşılabilmesi için önem arz ediyor. Kanalın yukarı yönde geçilmesi halinde kısa vadeli yükseliş eğiliminin hız kazanarak ilk etapta 50 günlük AO’nın bulunduğu 12425 ardından 13000 direnci hedeflenebilir. Kanal direncinden gelebilecek kar satışlarında ise kısa vadeli satış baskısının 12000-11850 bölgesinden destek bulması beklenebilir.

BİST100 endeksinde haftaya ABD-Çin ticari ilişkilerindeki önemli adımlar ve Rusya-Ukrayna arasında anlaşma sinyallerinin takip edilmesi ile pozitif bir seyirle başlandı. Güne 221 puan yukarı kaçış boşluğu ile başlayan endekste, önceki haftalarda güçlü direnç bölgesi olarak çalışan 9400-9500 bölgesinin aşılması ile alıcılı seyir kuvvet kazandı. Kapanışa doğru hız kazanan yukarı yönlü seyirde önemli ortalamaların bulunduğu 9670’in yukarı yönde geçilmesi, teknik açıdan olumlu değerlendirilebilir. Alıcılı seyrin bugünkü işlemlere taşınması halinde ilk etapta 9800 direnci izlenecek olup bu seviye üzerine yerleşmeler ile 9900 ardından psikolojik direnç olarak izlediğimiz 10000 seviyelerinin gündeme gelmesi beklenebilir. Olası düzeltme hareketlerinde ise 9760-9700 ilk destek bölgesi olup; aşağı yönde geçilmesi halinde 9500 ve 9400 destekleri kademeli olarak izlenebilir. Genel olarak küresel çapta takip edilen haber akışı ile yönün pozitif seyrettiği endekste, ilk etapta 9800-9900 bölgesi üzerine yerleşmeler ile psikolojik eşik olarak izlediğimiz 10000’e doğru bir seyir takip edilebilir. Orta vadeli yönde iyileşmeler için ise 10060-10802 arasındaki “boşluğun” kapanması önem arz ediyor. Geri çekilmelerde ise 9600 altında kısa vadeli satış baskısının 9500-9400 bölgesinden karşılanması beklenebilir. Bu bölgenin aşağı yönde geçilmesi halinde satış baskısı derinleşebilir. Orta vadeli teknik gösterge MACD’de haftalık bazda sıfır çizgisinde ve SAT konumunda bulunmaktadır. Kısa vadeli teknik göstergelerinden RSI’da ise aşırı alım bölgesine pozitif bir yönelim izlenmektedir. Dünkü işlemlerde dolar bazlı 2,46- 2,51 cent bandında hareket eden endekste, kapanış 2,51 centten gerçekleşti. Kritik eşik olarak izlediğimiz 2,50cent üzerinde kapanışların devam etmesi ile yükselen hareketin orta vadeli yönde izlediğimiz dolar bazlı 200 günlük AO’nın bulunduğu 2,67cent’e devam etmesi beklenebilir. Bu seviye üzerinde ise teknik görünümde iyileşmeler izlenebilir. Olası geri çekilmelerde kısa vadeli destek olarak 2,45-2,40cent bölgesi takip edilebilir.

Günün odağında ABD TÜFE verileri bulunuyor…

Hafta sonu İsviçre’nin Cenevre kentinde gerçekleşen ABD-Çin görüşmelerinden olumlu bir haber akışı küresel risk iştahını yükseltti. Dün ABD Hazine Bakanı’nın yaptığı açıklamaların ardından ABD vadelilerindeki alımlar, beklenenden daha olumlu bir sonuç çıktığını gösteriyor. Buna göre Çin, 90 gün boyunca ABD’ye uyguladığı tarifeleri yüzde 125’ten yüzde 10’a düşürecek. ABD ise Çin’e yönelik tarifeleri aynı dönemde yüzde 145’ten yüzde 30’a indirecek. Henüz kalıcı bir anlaşmaya varılmadı ancak piyasada bu gelişme tarife savaşlarının beklendiği kadar tahribat yaratmayacağı beklentisini arttırdı. Dolar endeksi (DXY), gelişmenin ardından son 1 ayın zirvesini test etti; Ons altında ise %2’ye yakın bir düşüş görüldü. Dün S&P 500 %3,26, Nasdaq %4,35, Dow Jones %2,81 değer kazandı. ABD-Çin görüşmelerine ek olarak Rusya-Ukrayna görüşmelerinin Türkiye’de başlayacağının haberi, buradaki savaşın biteceğine dair umutları güçlendirdi. Jeopolitik gerilim fiyatlamalarında azalış Hindistan-Pakistan arasında bir ateşkes imzalanması ile başlamıştı; Rusya-Ukrayna görüşmeleri haberi ile de bir miktar daha destek buldu. Hem tarife hem de Rusya’da barış haberlerine olumlu tepki veren Euro Stoxx 50, dün %1,80 değer kazandı. Küreselde pozitif seyreden risk iştahı yurt içi piyasalara da yansıdı. Özellikle Rusya-Ukrayna barış görüşmeleri, bölgede iş ortaklıkları bulunan ENKAI ve AEFES gibi hisselere pozitif etki etti. Yurt içine özel olarak siyasi gelişmeler de endekslere alıcılı yansıdı.

Asya borsaları bu sabah karışık yönde seyrediyor…

ABD-Çin görüşmelerinin ardından ABD vadelileri bir miktar satıcılı yönde seyrediyor. Bugün küresel piyasalarda ABD’de TÜFE, Euro Bölgesi’nde ve Almanya’da ZEW ekonomik hissiyatı, yurt içinde ödemeler dengesi istatistikleri takip edilecek. ABD’de bugün Nisan ayı TÜFE verileri önemli olacak. TÜFE’nin Nisan ayında aylık %0,3, yıllık %2,4 artış göstermesi bekleniyor. TÜFE’de beklenti altı veya üzeri değişim Fed’in indirim fiyatlamalarında artış veya azalışa sebep olabilir. BİST 100 endeksinde güne pozitif yönde başlanmasını beklemekteyiz. Haftaya alıcılı yönde başlayan endekste, ilk etapta 9800-9900 direnç bölgesi izlenecek olup bu bölge üzerine yerleşmeler ile psikolojik eşik olarak izlediğimiz 10000’e doğru bir seyir izlenebilir. Orta vadeli yönde iyileşmeler için ise 10060-10802 arasındaki “boşluğun” kapanması önem arz ediyor. Geri çekilmelerde ise 9600 kısa vadeli destek olarak izlenecek olup aşağı yönde geçilmesi halinde satış baskısının 9500-9400 bölgesinden desteklenmesi beklenebilir.

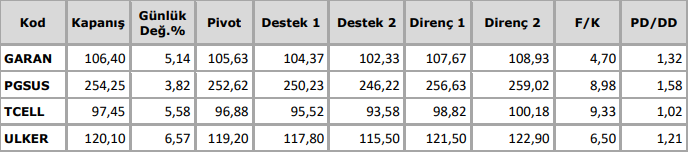

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten