BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9788-9888 bandında hareket ederek günü %0,38 değer kazancı ile 9882,79 puandan tamamladı. İşlem hacmi 83,4 milyar TL olarak gerçekleşti. Dünkü işlemlerde endeksten negatif ayrışan sınai endeksi %0,04 değer kaybederken, bankacılık endeksi %0,41 değer kazandı. Dünkü işlemlerde puan bazlı en çok katkıyı BIMAS, EREGL, TCELL sağlarken TOASO, ASTOR, TUPRS endeksi baskılayan tarafta yer aldı. Son üç işlem gününde satıcılı seyrin izlendiği bankacılık endeksinde dünkü işlemlerde yön alıcılı seyretti. 14500 eşiğinin üzerinde yükseliş eğiliminin takip edildiği XBANK’ta bu seviye üzerinde 14750 ve 15000 dirençleri hedeflenebilir. Kısa vadeli yükselen hareketin onay kazanması için ise 15000 üzerinde kapanışlar önem arz etmektedir. 14500 üzerinde kalıcılık çabasının başarısız olması ile geri çekilmelerde 14315 ve 14100 destekleri izlenebilir.

BİST 100 endeksinde 200 günlük AO (9775) yakınlarından başlayan tepki alımları ile yukarı yönde önemli bir eşik olarak izlediğimiz 9850 yakınlarında dengelenmeler takip edildi. Endekste yukarı yönde 9900 ve 9930 dirençleri ilk etapta izlenebilir. Bu bölgenin yukarı yönde geçilmesi halinde yükselişlerin psikolojik direnç olarak izlediğimiz 10000 yakınlarına kadar devam etmesi beklenebilir. Olası geri çekilmelerde ise 9800-9780 bu bölgenin aşağı yönde geçilmesi halinde ise önceki haftanın dip seviyesi olan 9620 kademeli olarak takip edilebilir. Endekste orta vadeli teknik görünümde bozulmalar yaşanmaması için 9775 üzerinde kalıcılıklar önem arz etmektedir. Endekste geçtiğimiz haftaki işlemlerde 9986- 9918 bölgesinde oluşan “boşluğun” kapanması ile daha pozitif bir görünüm takip edilebilir. Orta vadeli teknik göstergelerden MACD haftalık bazda sıfır çizgisi üzerinde ve “AL” konumundadır. Kısa vadeli teknik göstergelerden RSI’da ise yatay bir yönelim gözlenmektedir. Endekste dünkü işlemler dolar bazlı 2,71- 2,74 cent bandında kapanış 2,74 centten gerçekleşti. Olası geri çekilmelerde ise 2,68 ve 2,65 cent kısa vadeli destek bölgesi olarak izlenebilir. Yukarı yönde kısa vadeli yönün yeniden pozitif seyretmesi için 2,73 cent (5 günlük AO) üzerine yerleşmeler gerekiyor.

Bugün ABD TÜFE verileri gündemde…

Dün ABD’de Fed başkanı Powell’ın Senato’ya para politikası ile ilgili yaptığı sunum takip edildi. Powell para politikası ayarlamaları konusunda aceleci olmadıkları mesajı verdi. Powell “Para politikamız daha öncesine kıyasla daha az kısıtlayıcı, ekonomi de güçlü kalmaya devam ediyor. Para politikası duruşunda ayarlama için acele etmemize gerek yok” yorumunu yaptı. Powell, işgücü piyasasının “genel olarak dengede” olduğunu ve “önemli bir enflasyonist baskı kaynağı olmadığını” belirtti. Öte yandan Trump’ın tarife politikaları da piyasalarda konuşulmaya devam ediliyor. Önceki gün Trump, 4 Mart’ta devreye girecek çelik ve alüminyum ithalatına %25 gümrük vergisi getiren kararnameyi imzalamıştı. ABD piyasalarında çelik üreticilerinin hisselerinde yükselişe sebep olan tarifelerin piyasalara getirdiği şok etkisinin yavaşladığı görülüyor. Trump’ın çelik ve alüminyum tarifelerini açıkladıktan sonra Avustralya için bir muafiyet tanımayı düşündüğünü söylemesi, tarifelerin bir müzakere aracı olarak kullandığına dair düşünceleri güçlendirdi. Öte yandan, Hamas’ın rehine iadelerini durdurmasına karşın Trump, haftasonu rehinelerin iade edilmemesi halinde ateşkesin sonlandırılacağını ifade etti. Son günlerde Gazze’deki gerilimin artması piyasalarda jeopolitik risk fiyatlamasının devam edebileceğine işaret ediyor. Dün S&P 500 %0,03, Dow Jones %0,28 değer kazanırken, Nasdaq %0,36 değer kaybetti. Euro Bölgesi’nde Avrupa Komisyonu başkanı von der Leyen haksız olarak nitelendirdiği Trump tarifelerinin karşılıksız kalmayacağını ve katı ve aynı oranda karşı tarifeleri tetikleyeceğini belirtti. Euro Stoxx endeksi dünü %0,66 değer kazancıyla tamamladı. Yurt içinde dün açıklanan verilere göre Ticaret satış hacmi 2024 yılı Aralık ayında aylık %4,7, yıllık %8,2 arttı. Perakende satış hacmi ise aralık ayında aylık %0,4, yıllık %13,5 artış gösterdi. Öte yandan dün Suriye limanlar İdaresi’nin, Türkiye’nin Suriye’den ithalatlara yönelik yasağı kaldırdığını açıkladı. Bu da yeni Suriye hükümetinin kurulması ile Suriye-Türkiye ticaret ilişkilerinin artabileceğine işaret ediyor.

Asya borsaları bu sabah alıcılı yönde hareket ediyor… Bugün küresel piyasalarda ABD’de Fed başkanı Powell’ın konuşması ve TÜFE verileri, yurt içinde ise dış ticaret istatistikleri takip edilecek. ABD’de bugün Cisco ve Alibaba’nın 2024 bilançolarını açıklaması bekleniyor. Yurt içinde ise ISCTR ve TOASO finansal sonuçları izlenecek. ABD’de bugün açıklanacak olan ABD TÜFE’nin eğilimi Fed’in faiz patikasında izleyeceği yol ile ilgili beklentileri değiştirebilir. Ocak ayı için TÜFE’nin aylık %0,3, yıllık %2,9 artış göstermesi bekleniyor. TÜFE’nin beklentilerin hafif altında açıklanması halinde faiz indirimi beklentileri değişmeyebilir. Zira Fed’den daha az indirim beklenmesinin bir diğer nedeni Trump politikalarının enflasyon artırıcı etkileri. Bu da enflasyonda düşüş görülmesine rağmen eğilimin yeniden yukarı yönlü hareket etmesine sebep olabilir. BİST 100 endeksinde güne pozitif yönde başlanmasını beklemekteyiz. Endekste dün gelen tepki alımlarının yükseliş trendine dönmesi için ilk etapta 9900-9950 bölgesi üzerine yerleşmeler gerekmektedir. Bu bölge üzerinde ise yükselişin 10000-10150 dirençlerine kadar devam etmesi beklenebilir. Olası geri çekilmelerde ise 9800 ve 9770 bölgesi destek olarak izlenecek olup bu seviyenin aşağı yönde geçilmesi halinde satışların derinleşmesi beklenebilir.

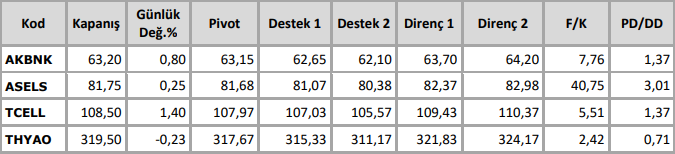

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten