BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10266-10365 bandında hareket etti. Endeks gün sonunda %1,61 oranında değer kazanarak 10331 puandan kapattı. İşlem hacmi 118 milyar TL olarak gerçekleşti. Endekse en çok katkıyı ISCTR, TUPRS, ASELS sağlarken, TCELL, RALYH, SAHOL baskılayan tarafta yer aldı. Sınai endeksi %1,95, bankacılık endeksi %2,11 değer kazandı. Bankacılık endeksinde yükselişin etkisi dünkü işlemlerde 16452 puana kadar devam etti. Bir önceki gün 15500’de destek bulunulması ardından gelen alımlarla kısa vadeli yönün yukarı döndüğü XBANK’ta, 5 günlük AO 16000 puana yaklaştı. Kısa vadede 16000 puan desteği üzerinde güç kazancının devamı etmesi halinde XBANK16500 ve 16700 dirençleri hedeflenebilir. Orta vadeli yönde izlediğimiz 50 günlük AO 13886 puan ile 200 günlük AO’sı 13713 puan üzerinde olumlu görüntü çizmektedir.

Dünkü işlemlere 99 puan yukarı boşlukla başlayan BIST100’de endeksinde gün genelinde 10300 üzerinde kalma çabası görüldü. Endekste son iki günlük işlemlerde görülen kısa vadeli yükselişin etkisi ile dün en yüksek 10365 puan test edildi. Bir önceki haftanın tepe noktası olan 10379 puanın geçilmesi halinde yükselişin etkisi ile 10500 direncini hedefleyebilir. Kısa vadeli yönde izlediğimiz 5 günlük AO’sı 10200 puan üzerinde kalınması halinde gün içi kar satışları gelse de yükselen trend devam edebilir. Endekste kısa vadeli alımlarının yükseliş trendine dönmesi için ise 10300 ve 10200 desteklerinin korunması gerekiyor. Bu iki seviye altında ise 10000 puan kritik destek olarak izlenebilir. Genel görüşümüz 10000 üzerinde kalınması halinde 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunun kapatılabileceği şeklindedir. Boşluğun kapanması için 10378- 10752 bölgesinin aşılması gerekmektedir. Olası satışlarda 10000 puan altında hareket başlaması halinde ise 9830 ilk destek olmak üzere, orta vadeli yönde önemsediğimiz 9643 (200 günlük AO) gündeme gelebilir. Endekste dün tepki alımlarının etkisi ile kısa vadeli teknik göstergelerden stochastic, momentum ve RSI yeniden alım bölgelerine doğru harekete geçti. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunda bulunmaktadır. Endeks dolar bazında günü 2,5781 cente kapattı. Dolar bazında 200 günlük AO’sı 2,5695cent üzerinde günün kapatılması orta vadeli yön açısından da olumlu. Genel görüşümüz önemli eşik 2,50 cent üzerinde kalındığı sürece 2,60-2,65 cent direnç bölgesinin hedefte olacağı şeklindedir.

Trump’ın yeni tarifelerine karşı piyasalar dirençli…

ABD’de dün ABD Başkanı Donald Trump, 1 Ağustos’tan itibaren Kanada’dan yapılan ithalata %35 oranında gümrük vergisi uygulanacağını duyurdu. Trump, bu kararı Kanada’nın ABD’ye misilleme tarifeleri uygulamasına karşılık olarak aldığını belirtti. Sektörel tarifelerden bağımsız olarak getirilecek bu vergi oranının, Kanada’nın karşı adımlar atmaya devam etmesi halinde daha da artırılabileceği uyarısında bulundu. Trump ayni zamanda Brezilya’ya yönelik %50 oranında yıkıcı bir gümrük tarifesi uygulayacağını duyurdu. Truth Social üzerinden paylaştığı mektupta, bu kararın 1 Ağustos itibarıyla yürürlüğe gireceğini belirtti. Nvidia %0,75 artışla 164,10 dolara yükseldi ve günü ilk kez piyasa değeri 4 trilyon doları aşarak kapattı. Bitcoin’in yeni bir rekor kırmasıyla birlikte yükselerek yeni zirvelerini test etti. Yükselişte, büyük teknoloji şirketlerinin blokzincir tabanlı projelere yönelik ilgisinin artması ve kripto paralara yönelik düzenlemelerde daha net bir çerçevenin oluşacağı beklentisi etkili oldu. Dün S&P 500 %0,27, Dow Jones Industrial %0,43 değer kazandı, Nasdaq %0,16 değer kaybetti. Bugünün odağında Federal Bütçe Dengesi olacak. Euro Bölgesi’nde dün Avrupa Komisyonu Başkanı Ursula von der Leyen, düşük tarifeli bir ticaret anlaşmasına varmak için AB’nin “gece gündüz” çalıştığını belirtirken, Ticaret Komiseri Maros Sefcovic ise birkaç gün içinde anlaşma sağlanabileceğini dile getirdi. Özellikle otomotiv sektörü için koruyucu önlemlerin masada olduğu belirtiliyor; bu bağlamda Avrupa otomotiv hisseleri %2 değer kazanırken, BMW hisseleri olumlu ön bilanço sunumu sonrası %4,2 yükseldi. Trump’ın Brezilya’dan gelen ürünlere ve bakır ithalatına yönelik %50 oranında yeni gümrük tarifesi açıklaması sonrası madencilik hisseleri %3,2 yükselerek son üç ayın zirvesine çıktı. Sağlık sektörü hisseleri de %1,8’lik artışla endekse katkı sundu. Öte yandan, Euro Bölgesi banka hisseleri %1,6 gerilese de, endeks halen 2010’dan bu yana en yüksek seviyelerine yakın seyrediyor. Yatırımcıların gözü şimdi, ticaret belirsizliklerinin şirket kârlılıklarına etkisini ortaya koyacak olan ikinci çeyrek bilanço sezonunda olacak. Euro Stoxx 50 endeksi dün %0,46 değer kaybetti. Yurt içinde Sanayi üretimi Mayıs’ta hem aylık hem yıllık bazda güçlü bir artış göstererek ekonomik faaliyette toparlanma sinyali verdi. İmalat ve madencilik sektörleri büyümeye öncülük ederken, enerji üretimindeki durağanlık dikkat çekti. Bu görünüm, iç talepte ve dış siparişlerde canlanmaya işaret ediyor. Asya borsaları şu sıralarda çoğunlukla yatay pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay negatif yönde seyrediyor. Bugün piyasalarda ABD’de Federal Bütçe Dengesi, yurt içinde ise Ödemeler Dengesi İstatistikleri ve Ticaret Satış Hacim Endeksi takip edilecek. Dün günü pozitif görüntü ile kaptan BIST100 endeksinde açılışın yukarı yönde olmasını bekliyoruz. Bir önceki haftanın tepe noktası olan 10379 puanın geçilmesi halinde yükselişin etkisi 10500 direncine doğru devam edebilir.

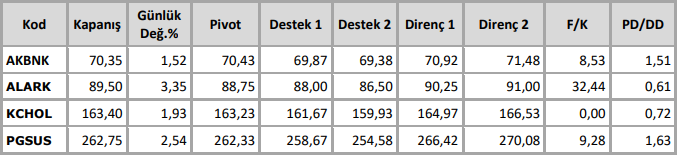

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten