BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 9986-10171 bandında hareket etti. Endeks gün sonunda %1,69 oranında değer kazanarak 10167 puandan kapattı. İşlem hacmi 105 milyar TL olarak gerçekleşti. Endekse en çok katkıyı TUPRS, YKBNK, AKBNK sağlarken, ASELS, PASEU, KOZAL baskılayan tarafta yer aldı. Sınai endeksi %1,41, bankacılık endeksi %2,56 değer kazandı. Bankacılık endeksinde son bir haftalık işlemlerde destek olarak çalışan 15500’den gelen alımlarla kısa vadeli yön dün yukarı döndü . XBANK’ta dün gelen alımların etkisi ile en yüksek 15989 puan test edildi. Gün sonunda kapanışın 5 günlük AO’sı 15781 puan üzerinde olması kısa vadeli teknik yön için olumlu. Bu seviye üzerinde kalınması halinde 16000 ve 16315 dirençleri test edilebilir. XBANK’ta 50 günlük AO 13757 puan ile 200 günlük AO 13687 puan üzerine yükseldi ve orta vadeli yön açısından olumlu bir görüntü oluşmuştur.

Dünkü işlemlere hafif artı yönde başlayan olan BIST100’de endeksi, gün genelinde 10000 üzerinde hareket etti. Endekste, bir önceki hafta 10379 puanın test edilmesi ile başlayan kısa vadeli satışların dün 9986 puan yakınlarında karşılanması ile tepki hareketi güç kazandı. Gün sonu kapanışın 5 günlük AO 10128 puan üzerinde olması kısa vadeli teknik yön için olumlu. Endekste kısa vadeli alımlarının yükseliş trendine dönmesi için 10350-10379 direnç bölgesi ve ardından da 10500 puanın geçilmesi gerekiyor. Genel görüşümüz 10000 üzerinde kalınması halinde 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunun kapatılabileceği şeklindedir. Boşluğun kapanması için 10378- 10752 bölgesinin aşılması gerekmektedir. Olası satışlarda 10000 puan altında hareket başlaması halinde ise 9830 ilk destek olmak üzere, orta vadeli yönde önemsediğimiz 9630 (200 günlük AO) gündeme gelebilir. Endekste dün artan satışların etkisi ile kısa vadeli teknik göstergelerden stochastic, momentum ve RSI ‘da pozitif yönde hareketlilik başladı. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunda bulunmaktadır. Endeks dolar bazında dün 2,49-2,54 bandında hareket ettikten sonra günü 2,5 centten kapattı. Dolar bazında önemli eşik olan 2,50 cent üzerinde kalınması halinde 200 günlük AO’sı 2,57cent hedefte kalmaya devam edebilir. Endekste 2,50 cent aşağısına olası geri çekilmelerde ise 2,42-2,40 bölgesi destek olarak çalışabilir.

Küresel risk iştahı bu sabah çoğunlukla pozitif…

ABD’de piyasalar dün günü yükselişle kapatırken, yapay zeka çip üreticisi Nvidia’nın (NVDA) hisseleri yeni bir zirveye ulaştı. Şirket, kısa süreliğine de olsa 4 trilyon dolarlık piyasa değerini aşarak tarihte bu seviyeye ulaşan ilk şirket oldu. Nvidia’nın öncülüğünde teknoloji hisseleri genel olarak pozitif seyrederken, Microsoft hisseleri de yapay zeka gelirlerine yönelik iyimser beklentilerle Oppenheimer tarafından yukarı yönlü revize edilmesi sonrası değer kazandı. Öte yandan Haziran ayı FOMC toplantı tutanaklarına göre ABD Merkez Bankası yetkilileri faiz indirimi konusunda net bir görüş birliğine varamamış durumda. Bazı üyeler, tarife kaynaklı enflasyonist baskıların geçici ve sınırlı olacağını öngörerek bu yıl içinde bir ya da daha fazla faiz indiriminin uygun olabileceğini savunurken diğer yandan, bazı üyeler güçlü işgücü piyasası ve %2 hedefinin üzerinde seyreden enflasyon nedeniyle politika faizinin mevcut seviyelerde kalmasının daha uygun olacağı görüşünü dile getirdi. Temkinli duruşun sürdüğü toplantıda, karar vericiler ekonominin verilerle yönlendirilmesi gerektiği konusunda hemfikirdi. Bununla birlikte, Fed yetkilileri ticaret politikalarının enflasyon üzerindeki etkisinin sınırlı kalabileceğini ve şirketlerin arz zincirlerini yeniden yapılandırarak etkileri azaltabileceğini ifade etti. Dün S&P 500 %0,61, Dow Jones Industrial %0,49, Nasdaq %0,72 değer kazandı. Bugünün odağında İşsizlik Başvuruları ve Fed Üyesi Waller’ın Konuşması olacak. Tutanaklar, Fed’in faizleri sabit tutma kararının arka planına ışık tutarken, politika yapıcıların enflasyon ve istihdam verilerini nasıl değerlendirdiğini ortaya koyacak. Euro Bölgesi’nde dün borsalar üst üste üçüncü gün yükseliş kaydederken, bankacılık hisseleri UniCredit’in Commerzbank’taki payını artırmasıyla öne çıktı. UniCredit hisseleri %3,5 prim yaparken, Stoxx 600 Bankacılık Endeksi %1,8 artış gösterdi. Piyasada iyimserliğin kaynağında, AB ile ABD arasında 1 Ağustos’ta devreye girmesi beklenen tarifeler öncesi ticaret anlaşmasına dair artan beklentiler yer alıyor. Financial Times’ın haberine göre, taraflar anlaşmaya oldukça yakın. Bu da otomotiv ve enerji gibi stratejik sektörlerin yüksek tarifelerden korunabileceği yönünde umut veriyor. Euro Stoxx 50 endeksi dün %1,50 değer kazandı. Yurt içi piyasalarda dün yatırım fonları ve kısa vadeli TL mevduata uygulanan stopaj oranının %15’ten %17,5’e yükseltilmesi, piyasalar tarafından pozitif karşılandı. Vergi yükündeki artış, yatırımcıları daha uzun vadeli enstrümanlara ve hisse senetlerine yönelmeye teşvik edeceği beklentisiyle Borsa İstanbul’da risk iştahını artırdı. Asya borsaları şu sıralarda çoğunlukla pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay negatif yönde seyrediyor. Bugün piyasalarda ABD’de haftalık İşsizlik Başvuruları ve Fed Üyesi Waller’ın Konuşması, yurt içinde ise Sanayi Üretimi ve Menkul Kıymet İstatistikleri takip edilecek. Kısa vadeli tepki alımlarının etkisi ile dünkü işlemleri pozitif yönde kapatan BIST100 endeksinde güne yukarı yönde başlanabilir. Gün içinde 10000 -10200 bandının kısa vadeli yönde belirleyici olmasını ve bu bandın yukarı yönde geçilmesi halinde ise 10300’ün hedefte olmasını beklemekteyiz.

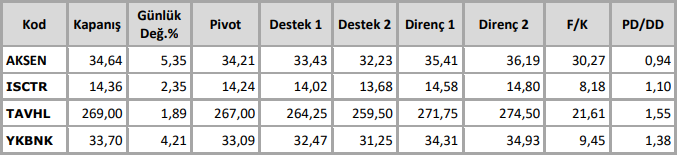

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten