Şubat Ayında Sanayi Üretimi Ekonomik Yavaşlamaya İşaret Etti

TCMB’nin swap hariç net rezervleri son üç haftada 34,3 milyar dolar azalarak 31,1 milyar dolara geriledi. Rezervlerdeki hızlı düşüş ivmesi 4 Nisan haftasında da devam etti.

Yurt içi yerleşiklerin döviz mevduatları son üç haftada 8,8 milyar dolar artarken, bu artışın büyük bölümü tüzel kişilerden kaynaklandı. 4 Nisan haftasında döviz mevduatları 3,3 milyar dolar yükseldi.

Yabancı yatırımcılar 4 Nisan haftasında hisse ve tahvil piyasalarında 2,5 milyar dolarlık net satış yaparak Türkiye’den hızlı çıkışlarını sürdürdü; son iki haftada tahvil satışı 4,4 milyar dolara ulaştı. Satışların büyük kısmı DİBS tarafında gerçekleşti.

Kur korumalı mevduatlar (KKM) 4 Nisan haftasında 14,1 milyar TL düşerek 744,3 milyar TL’ye indi; yüzde 1,9’luk bu düşüşle yılın en yavaş gerilemesi yaşandı. Döviz mevduatlarındaki artışa karşın KKM’de düşüş ivmesi yavaşladı.

TPAO, Somali ile 16 bin km²’lik üç kara sahasında hidrokarbon arama ve üretim anlaşması imzalayarak, bölgede petrol ve gaz faaliyetlerine başlayacak. Anlaşma Ankara’da, iki ülkenin enerji bakanlarının katılımıyla gerçekleşti.

OECD, Türkiye ekonomisinin 2025’te %3,1 ve 2026’da %3,9 büyüyeceğini, enflasyonun ise sırasıyla %31,4 ve %17,3 seviyelerinde gerçekleşeceğini öngörüyor. Raporda, sürdürülebilir büyüme ve düşük enflasyon için temkinli makroekonomik politikalar ve yapısal reformların sürdürülmesi gerektiği vurgulanıyor.

Türkiye’de 2024 yılında rüzgar ve güneş enerjisinden elektrik üretimi, yerli kömürü kalıcı şekilde geride bırakarak toplam üretimde yüzde 18,2 paya ulaştı. Ember raporuna göre, bu gelişme Türkiye için önemli bir dönüm noktası olurken, 2035’e kadar rüzgar ve güneşin payının yüzde 49’a çıkarılması hedefleniyor.

Şubat ayında sanayi üretimi aylık bazda %1,6, yıllık bazda ise %1,9 daralarak ekonomideki yavaşlamayı teyit etti. Madencilik ve imalat sektörleri düşerken, enerji üretimi yıllık bazda %8,5 artış gösterdi.

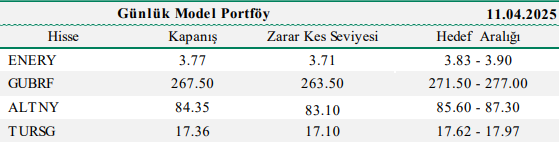

Günlük Model Portföy

BİST100 Teknik Görünüm

Borsa İstanbul 100 endeksi dün günü 91,66 milyar TL’lik hacimle 9338,58 seviyesinden negatif tamamladı. Teknik olarak bugün de aşağı yönlü hareketlerin devam etmesi durumunda 9270 ve 9170 önemli destek seviyeleri olarak izlenebilir. Tepki alımlarında ise 9400 ve 9510 önemli direnç seviyeleri olarak takip edilebilir.

Dirençler : 9400 / 9510 / 9610

Destekler : 9270 / 9170 / 9110

VIOP Teknik Görünüm

Vadeli endeks kontratı Perşembe gününü 10386 seviyesinden negatif tamamladı. Teknik olarak bugün de aşağı yönlü hareketlerin devam etmesi durumunda 10300 ve 10190 önemli destek seviyeleri olarak izlenebilir. Tepki alımlarında ise 10470 ve 10580 önemli direnç seviyeleri olarak takip edilebilir.

Dirençler: 10470 / 10580 / 10700

Destekler: 10300 / 10190 / 10100

Kaynak: ALB Yatırım BIST Günlük Bülten