4Ç25 Bankalar kâr beklentileri

Vergi karşılıkları ve faaliyet giderleri kârlılığı baskılıyor

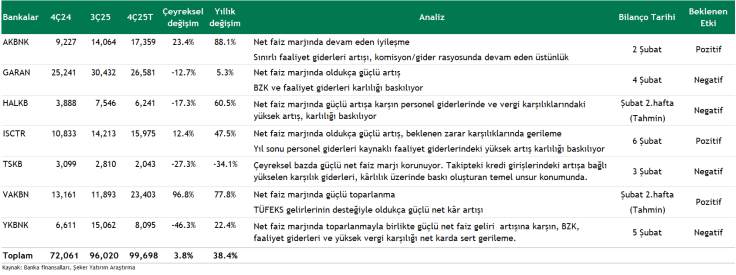

Bankaların 4Ç25 finansal sonuçlarını 2 Şubat’ta Akbank ile birlikte açıklamaya başlaması bekleniyor. Takip ettiğimiz bankalar için 4Ç25 döneminde çeyreksel bazda %3,2, yıllık bazda ise %38 oranında kâr artışı öngörüyoruz. Takibimizdeki bankaların net dönem kârı, 3Ç25’te çeyreksel bazda %12 artış kaydetmişti.

Vergi giderlerinin kârlılığı önemli ölçüde etkilediği bu çeyrekte, yatırımcıların öncelikli olarak marjlardaki iyileşmeye ve aktif kalitesindeki gelişmelere odaklanmalarını bekliyoruz.

Çeyreğin öne çıkan başlıkları;

1) Sektör genelinde vergi karşılıklarında kârlılığı belirgin şekilde baskılayan artış,

2) Net faiz marjında (swap dahil) devam eden iyileşme, İş Bankası ve Garanti Bankası’nda güçlü artış,

3) Komisyon gelirlerinde yatay-pozitif seyir, faaliyet giderlerinde personel giderleri kaynaklı son çeyreğe özgü sert yükseliş,

4) TL kredilerde %10 civarında kuvvetli, YP kredilerde düşük tek haneli artış

5) Enflasyon muhasebesi düzenlemeleri kaynaklı karlılığı baskılayan yüksek vergi gideri

Takip ettiğimiz bankalar arasında, çeyreksel bazda en güçlü kâr artışını VakıfBank’ta beklerken, Akbank ve İş Bankası’nın da kâr büyümesiyle öne çıkmasını öngörüyoruz.

Akbank’ta swap dahil net faiz marjındaki artışın ve sektöre kıyasla sınırlı faaliyet giderleri büyümesinin kârlılığı desteklemesini bekliyoruz.

Garanti BBVA’da marjlardaki ve net faiz gelirlerindeki güçlü artışa karşın, artan kredi karşılıkları ve faaliyet giderlerinin kârlılık üzerinde baskı yaratmasını öngörüyoruz.

Halkbank’ta net faiz marjındaki iyileşme ve net faiz gelirlerindeki güçlü artışa rağmen, yıl sonuna özgü personel giderleri kaynaklı faaliyet giderlerindeki sert yükselişin kârlılığı sınırlamasını bekliyoruz.

İş Bankası tarafında, marjlardaki güçlü toparlanma ve net faiz gelirlerindeki belirgin artışa karşın, sandık karşılıkları kaynaklı faaliyet giderleri artışı kârlılığı baskılayan temel unsur olarak öne çıkmaktadır.

TSKB’de marjlardaki iyileşmeye paralel olarak net faiz gelirlerinde artış öngörmekle birlikte, takipteki kredi girişlerine bağlı artan karşılık giderlerinin kârlılık üzerinde baskı yaratmasını bekliyoruz.

VakıfBank’ta kâr artışının temel belirleyicisinin, TÜFE endeksli menkul kıymet gelirlerindeki güçlü artışın da desteğiyle swap dahil net faiz marjındaki sert iyileşme olacağını düşünüyoruz.

Son olarak Yapı Kredi Bankası’nda marj ve net faiz gelirlerindeki güçlü artışa rağmen, vergi giderlerindeki belirgin yükselişin kârlılığı baskılayan ana unsur olmasını bekliyoruz.

Akbank

Akbank’ın 4Ç25’te net kârını çeyreksel bazda %28 artışla 17,968 milyar TL seviyesinde açıklamasını bekliyoruz. Bu doğrultuda, bankanın 2025 yılı net kârını %32 artışla 56,884 milyar TL seviyesinde tamamlayacağını tahmin ediyoruz. Söz konusu performans çerçevesinde, özkaynak kârlılığının çeyreksel bazda %25, yıllık bazda ise %21,6 seviyesinde gerçekleşmesini bekliyoruz. Net kârdaki artışın temel belirleyicisinin, swap dahil net faiz marjında çeyreklik bazda 40 bp’lik artış beklentimiz doğrultusunda, swap etkisi dahil net faiz gelirlerinde öngördüğümüz güçlü çeyreksel artış (%26) olmasını bekliyoruz. Ayrıca beklenen zarar karşılıklarındaki gerilemenin de karlılığa güçlü katkı sağlayacağını tahmin ediyoruz. Diğer taraftan, komisyon gelirlerinde yatay bir görünüm öngörürken, faaliyet giderlerinde sınırlı bir artış bekliyoruz. Bu görünüm altında, bankanın güçlü seyreden komisyon/gider rasyosunun hem çeyreksel hem de yıllık bazda korunacağını düşünüyoruz. Pozitif

Garanti BBVA

Garanti Bankası’nın 4Ç25’te net kârını çeyreksel bazda %12,6 düşüşle 26,581 milyar TL seviyesinde açıklamasını bekliyoruz. Bu çerçevede, bankanın 2025 yılı net kârının %42 artışla 110,623 milyar TL seviyesinde gerçekleşmesini öngörüyoruz. Buna paralel olarak, özkaynak kârlılığının çeyreksel bazda %25,6, yıllık bazda ise %29,5 seviyesinde oluşmasını tahmin ediyoruz. Çeyreksel bazda swap dahil net faiz marjında güçlü artış beklentimize paralel olarak, net faiz gelirlerinde (swap etkisi dahil) %21 artış öngörmekle birlikte; faaliyet giderleri, beklenen zarar karşılıkları (net) ve vergi giderlerindeki dönemsel artışların kârlılığı baskılamasını bekliyoruz. Komisyon gelirlerindeki artışın sürmesini öngörürken, faaliyet giderlerinin daha güçlü artış kaydetmesi nedeniyle komisyon/gider rasyosunun gerilemesini bekliyoruz. Aktif kalitesinde öngördüğümüz sınırlı bozulmaya paralel olarak beklenen zarar karşılıklarındaki artış da kârlılık üzerinde baskı yaratabilecek unsurlar arasında yer almaktadır. Sektör genelinde beklenen vergi giderlerindeki artışın Garanti Bankası’nı da etkilemesini beklemekle birlikte, etkinin görece daha sınırlı olacağını tahmin ediyoruz. Sınırlı Negatif.

HalkBank

Halkbank’ın 4Ç25 döneminde net kârını, vergi düzenlemesi kaynaklı artan vergi karşılığı ile faaliyet giderleri içinde personel giderlerindeki yükselişin etkisiyle çeyreksel bazda %23 düşüşle 6,24 milyar TL seviyesinde açıklamasını bekliyoruz. Swap dahil net faiz marjında çeyreksel bazda 55 bp’lik artış beklentimize paralel olarak, net faiz gelirlerinde (swap dahil) %38 oranında güçlü bir çeyreksel artış öngörüyoruz. Komisyon gelirlerinde çeyreksel bazda %13 artış beklerken, faaliyet giderlerinde %21’lik çeyreksel artışın kârlılığı baskılamasını öngörüyoruz. Buna karşın, iştirak gelirlerindeki güçlü artışın (yaklaşık 6,5 milyar TL) bankanın kârlılığını desteklemesini bekliyoruz. Bankanın üçüncü çeyrek itibarıyla uygulamaya aldığı muhasebe yöntemi değişikliği doğrultusunda, iştirak gelirlerinin önceki dönemlerde ağırlıklı olarak yılın ilk çeyreğine yansıyan yapısının ortadan kalktığını; bu gelirlerin yıl geneline daha dengeli bir şekilde, her çeyrekte finansallara yansımaya devam edeceğini değerlendiriyoruz. Sektör genelinde olduğu gibi vergi giderlerindeki belirgin artışın Halkbank’ın net kârlılığı üzerinde baskı oluşturmasını bekliyoruz. Negatif.

İş Bankası

İş Bankası’nın 4Ç25’te net karını çeyreksel bazda %11 artışla 15,786 milyar TL seviyesinde açıklamasını bekliyoruz. İş Bankası’nın swap maliyetleri dahil net faiz marjını çeyreksel bazda 110 bp artış kaydetmesini, bu doğrultuda net faiz gelirlerini çeyreksel bazda oldukça güçlü %65 artırmasını bekliyoruz. Komisyon gelirleri tarafında da bankanın çeyreksel bazda %8 artış kaydetmesini tahmin ediyoruz. İş bankasının gelirlerindeki kuvvetli artışı, yıl sonu personel giderlerindeki dönemsel artış kaynaklı %30 yüksek artışın törpülemesini bekliyoruz. Bankanın takipteki kredi oranında yıl sonu beklentilerine paralel bir artış beklemekle birlikte, karşılık oranlarında da sınırlı artış bekliyoruz. Bu doğrultuda beklenen zarar karşılıklarında (net) %8 gerileme tahmin ediyoruz. Net kredi riski maliyetinde çeyreksel bazda gerileme, kümüle bazda yatay-sınırlı bir görünüm beklemekteyiz. Önceki dönemde negatif vergi karşılığı ayıran düzenleme kaynaklı vergi karşılığında artış beklemekle birlikte, etkisinin diğer bankalara kıyasla görece daha az olacağını beklemekteyiz. Pozitif.

VakıfBank

VakıfBank’ın 4Ç25’te net kârını çeyreksel bazda %96 artışla 23,4 milyar TL seviyesinde açıklamasını bekliyoruz. Bu performans çerçevesinde, özkaynak kârlılığının çeyreksel bazda %34, yıllık bazda ise %26 seviyesinde gerçekleşeceğini tahmin ediyoruz. Net kârdaki artışın temel belirleyicisinin, swap dahil net faiz marjında beklediğimiz çeyreksel bazda 250 bp’lik artışa paralel olarak swap dahil net faiz gelirlerinde öngördüğümüz %110’luk güçlü çeyreksel artış olmasını bekliyoruz. Net faiz gelirlerindeki bu artışın ana kaynağını, bankanın TÜFE endeksli menkul kıymet değerleme oranını yıl içerisinde görece düşük seviyelerde tutması nedeniyle oluşan düzeltmenin son çeyreğe yansıması oluşturmaktadır. Bu doğrultuda, TÜFE endeksli menkul kıymet gelirlerinde çeyreksel bazda %83 artış öngörüyoruz. Diğer taraftan, komisyon gelirlerinde sınırlı bir gerileme beklerken, faaliyet giderlerinin yıl sonu personel giderleri kaynaklı olarak çeyreksel bazda %11,5 artmasının kârlılığı bir miktar baskılamasını bekliyoruz. Bankanın bu çeyrekte yaklaşık 4 milyar TL tutarında serbest karşılık ayırmasını, kredi karşılıklarında ise sınırlı bir artış kaydedilmesini öngörüyoruz. Bu doğrultuda, toplam beklenen zarar karşılıklarında çeyreksel bazda %30 artış beklerken, yıl sonu net kredi riski maliyetinin 133 bp seviyesinde gerçekleşeceğini tahmin ediyoruz. Vergi tarafında ise, düzenlemeler kaynaklı olarak çeyreksel bazda %330’luk güçlü bir artış bekliyoruz. Pozitif.

Yapı Kredi Bankası

Yapı Kredi Bankası’nın 4Ç25’te net kârını, vergi giderlerindeki güçlü artışın etkisiyle çeyreksel bazda %46 düşüşle 8,095 milyar TL seviyesinde açıklamasını bekliyoruz. Bu doğrultuda, bankanın 2025 yılı net kârının %58 artışla 45,905 milyar TL seviyesinde gerçekleşmesini öngörüyoruz. Söz konusu görünüm çerçevesinde, özkaynak kârlılığının çeyreksel bazda %13,2 yıllık bazda %20,7 seviyesinde oluşmasını tahmin ediyoruz. Net faiz marjında yaklaşık 40 bp’lik artış beklentimize paralel olarak, swap dahil net faiz gelirlerinin çeyreksel bazda güçlü bir artışla %28 yükselmesini bekliyoruz. Komisyon gelirlerinin ise çeyreksel bazda yatay bir seyir izlemesini öngörüyoruz. Gelir tarafındaki güçlü artışa rağmen, kârlılığı baskılayan temel unsurun vergi giderlerinde beklediğimiz çeyreksel bazda %152’lik artış olacağını düşünüyoruz. Buna ek olarak, faaliyet giderlerinde dönemsel etkiler kaynaklı %17 artış ve aktif kalitesindeki gelişmelere paralel olarak beklenen zarar karşılıklarında (net) %21 artış beklentimiz de kârlılık üzerinde baskı yaratan diğer unsurlar arasında yer almaktadır. Negatif.

TSKB

Türkiye Sınai Kalkınma Bankası’nın 4Ç25’te net karını çeyreksel bazda %27 düşüşle 2,043 milyar TL seviyesinde gerçekleştirmesini bekliyoruz. Bu çerçevede, TSKB’nin 2025 yılı net karını %12 artışla 11,328 milyar TL olarak gerçekleşmesini öngörüyoruz. Bu doğrultuda bankanın özkaynak karlılığı çeyreksel bazda %19,1 seviyesine gerilemesini beklerken, yıllık bazda %29,4 seviyesinde güçlü kalmaya devam edeceğini tahmin ediyoruz. Çeyreksel bazda net faiz marjındaki artış beklentimiz doğrultusunda, net faiz gelirlerini (swap dahil) %22 artış kaydetmesini bekliyoruz. Bankanın karlılığını baskılayan temel unsur takipteki kredi portföyüne girişe paralel artan karşılık giderleri beklentimiz bulunuyor. Bu çerçevede bankanın yıl sonu net kredi riski maliyetinin 80 bp seviyesinde (kur etkisi dahil), mevduat bankalarına kıyasla oldukça düşük seviyede gerçekleşmesini bekliyoruz. Ayrıca, karlılığı baskılayan bir diğer unsur da faaliyet giderlerindeki dönemsel %17 artış beklentimiz bulunuyor. Negatif

Rapor için tıklayın.

Kaynak: Şeker Yatırım