3Ç25 Bankalar kar beklentileri

Net faiz marjlarındaki artışın öne çıktığı çeyrekte %5 net kar artışı

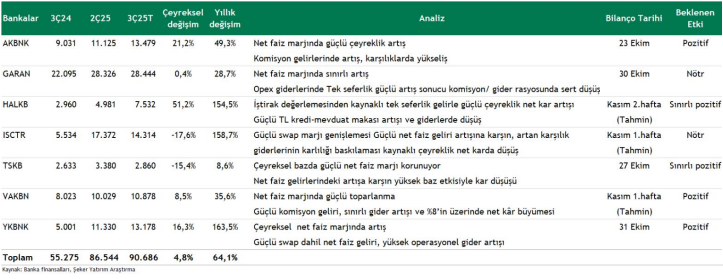

Bankaların 3Ç25 finansal sonuçlarını 23 Ekim’de Akbank ile birlikte açıklamaya başlaması bekleniyor. Takip ettiğimiz bankalar için, 2Ç25’teki %7’lik kar daralmasının ardından, 3Ç25 döneminde çeyreksel bazda %4,8, yıllık bazda ise %64 oranında kar artışı öngörüyoruz.

Yatırımcıların öncelikli olarak marjlardaki iyileşmeye ve beklenen zarar karşılığı artışına odaklanmalarını bekliyoruz.

Çeyreğin öne çıkan başlıkları;

1) Sektör genelinde kredilerde güçlü çeyreksel artış,

2) Net faiz marjında (swap dahil) iyileşme ve TL kredi-mevduat makasında belirgin toparlanma,

3) Net ücret ve komisyon gelirlerinde özellikle Kamu bankaları öncülüğünde artış,

4) Faaliyet giderlerinde; özel bankalarda personel giderleri kaynaklı çeyreksel yükseliş, kamu bankalarında sınırlı artış,

5) Sektör genelinde swap maliyetlerinde hacim artışına bağlı yükseliş,

6) Kredi riski maliyetinde artış,

7) İştirak gelirlerinde, önceki çeyrekteki yüksek baz etkisi nedeniyle düşüş; Halkbank özelinde değerleme kaynaklı artış.

Takip ettiğimiz bankalar arasında, çeyreksel bazda en yüksek kar artışını iştirak gelirleri ve yüksek baz etkisi kaynaklı olarak Halkbank’ta (%51) ve güçlü net faiz geliri artışıyla Akbank’ta (+%21) bekliyoruz. Özel bankalar arasında Garanti BBVA’da, önceki çeyrekteki güçlü artışın yarattığı yüksek bazın etkisiyle çeyreklik yatay bir seyir (%0,4) öngörürken; Yapı Kredi Bankası’nda net faiz gelirlerindeki artışın desteğiyle güçlü çeyreklik net kar büyümesi (%16) bekliyoruz. İş Bankası’nda, oldukça güçlü net faiz geliri artışına karşın, beklenen zarar karşılıklarındaki artışın etkisiyle net karda düşüş (-%17); TSKB’de ise güçlü marj seviyelerinin korunmasına karşın, önceki çeyrekteki tek seferlik gelirlerin yarattığı baz etkisi nedeniyle çeyreklik net kar gerilemesi öngörüyoruz.

Akbank için, marjlarda toparlanma ve %21 çeyreksel kar artışı modelliyoruz. Garanti BBVA için ise, diğer mevduat bankalarına kıyasla daha güçlü olan marjlarda artış beklentimize karşın, yüksek baz etkisi nedeniyle çeyreklik yatay bir kar seyri öngörüyoruz. Halkbank, yüksek çeyreklik kar artışı tarafında öne çıkarken, bu artışın iştirak gelirleri ve baz etkisinden kaynaklanmasını modelliyoruz; olumsuz tarafta net faiz gelirlerinde daralma öngörüyoruz.

Akbank:

3Ç25 net kar beklentimiz 13.479 milyon TL olup, çeyreksel bazda %21 ve yıllık bazda %49 artışa işaret etmektedir. Bu çerçevede, çeyreklik özkaynak karlılığı beklentimiz %20,3 seviyesindedir. Swap fonlama maliyetlerindeki artışa rağmen, (hacim artışına bağlı olarak) mevduat maliyetinin etkin yönetimi sayesinde TL kredi-mevduat makasında ve swap dahil net faiz marjında güçlü bir genişleme öngörüyoruz. Bankanın, operasyonel giderlerdeki artışı komisyon gelirlerindeki büyüme ile dengelemesini; buna karşın karşılıklarda beklenen artışın karlılık üzerinde bir miktar baskı oluşturmasını bekliyoruz.

Fonlama tarafında bankanın TL vadesiz mevduat pazarında özel mevduat bankaları içerisinde 100 baz puan pazar payı kazanımı, TL kredi-mevduat oranında yükseliş bekliyoruz. Swap maliyetleri tarafında, artan hacimlerin etkisiyle yükseliş öngörüyoruz.

Net ücret ve komisyon gelirlerinde güçlü seyrin devam etmesini, komisyon gelirlerinin çeyreklik %14 artış kaydetmesini bekliyoruz. Operasyonel giderlerde çeyrek özelinde personel giderleri kaynaklı %12,5 artış kaydetmesini bekliyoruz. Pozitif

Garanti BBVA:

3Ç25 kar beklentimiz 28,444 milyon TL olup çeyreksel bazda %0,4, yıllık bazda %28,7 artışa işaret etmektedir. Banka çeyreksel bazda kuvvetli %29,8 özkaynak karlılığı ile öne çıkmaktadır. Net faiz marjında iyileşme, ücret ve komisyon gelirlerinde korunan güçlü seyire karşın yükselen operasyonel giderler etkisiyle komisyon/giderler rasyosunda %8 gerileme bekliyoruz. Faaliyet giderlerindeki artışın karlılığı baskılamasını bekliyoruz.

TL kredilerde yüksek tek hane büyüme, YP kredilerde %2-3 bandında artış modelliyoruz. Swap fonlama maliyetlerinin çeyreksel bazda yaklaşık üç kat artarak 8,9 milyar TL seviyesine yükselmesini modelliyoruz. Bankanın TÜFE endeksli kağıt değerlemede kullandığı oranı yükseltmesi sebebiyle bu kağıtların gelirlerinin %6 artarak 8,6 milyar TL seviyesine yükselmesini öngörüyoruz.

Aktif kalitesi tarafında kredi riski maliyetinin (kur etkisinden arındırılmış, net) 180-190 baz puan seviyesinde gerçekleşmesini bekliyoruz. Nötr.

HalkBank:

3Ç25 kar beklentimiz 7,532 milyon TL olup çeyreksel ve yıllık bazda %51 ve %154 artışa işaret etmektedir. Banka için güçlü net kar artışının etkisinde özkaynak karlılığını %12,2’de %17,5 seviyesine çıkarmasını modelliyoruz. Banka, TL kredi-mevduat makasındaki belirgin toparlanma sayesinde sektör geneline kıyasla pozitif ayrışmaktadır. Öte yandan, TÜFE’ye endeksli menkul kıymet gelirlerindeki gerileme, net faiz gelirlerinde sınırlı bir düşüşe yol açmaktadır.

Faaliyet giderleri tarafında, etkin maliyet yönetiminin katkısıyla çeyreksel bazda %3-4 bandında daralma modelliyoruz. Bankanın menkul kıymet portföyü sektör ortalamasının üzerinde büyüme gösterirken, TL kredi-mevduat makasında yaklaşık 800 baz puanlık artış beklemekteyiz. Net ücret ve komisyon gelirlerinde artış öngörürken, verimlilik odaklı gider yönetimi sayesinde operasyonel giderlerde çeyreksel bazda daralma bekliyoruz. Olumlu tarafta, swap fonlama maliyetlerinde %38 oranında gerileme öngörülmektedir.

Ayrıca, bankanın vergi tarafında yaklaşık 500 milyon TL tutarında vergi geliri kaydetmesi bekliyoruz. Sınırlı pozitif.

İş Bankası:

Takip ettiğimiz bankalar arasında net faiz gelirlerinde en yüksek artışı (%72) İş Bankası için bekliyoruz. 3Ç25 net kar beklentimiz 14.314 milyon TL olup, bu rakam çeyreksel bazda %17 düşüşe, yıllık bazda ise %159 artışa işaret etmektedir. Çeyreksel bazda net karda öngördüğümüz gerilemenin temel nedeni, artan karşılık giderleridir. Buna karşın, bankanın swap dahil net faiz marjında yaklaşık 100 baz puanlık güçlü bir iyileşme bekliyoruz.

Net ücret ve komisyon gelirlerinin çeyreksel bazda %11 seviyesinde artış kaydetmesini, faaliyet giderlerinin %12,5 artış kaydetmesini modelliyoruz. Bu veriler 9 aylık kümüle bazda yıllık sırasıyla %47 ve %25 artışa işaret ediyor.

Bankanın net faiz gelirlerinin %70 artış kaydetmesini, swap maliyetlerinin ise çeyreksel bazda sadece %10 artış kaydetmesini bekliyoruz.

Aktif kalitesi tarafında, kümülatif kredi riski maliyetinin (9 aylık, net) 210 baz puan seviyesine, çeyreksel 285 baz puana yükselmesini bekliyoruz. Nötr.

VakıfBank:

3Ç25 net kar beklentimiz 10.878 milyon TL olup, bu rakam çeyreksel bazda %8,5, yıllık bazda ise %35,6 artışa işaret etmektedir. Banka için net kar artışının etkisiyle özkaynak karlılığının %16,7’den %18,4 seviyesine yükselmesini modelliyoruz. Banka özelinde marjlarda belirgin bir toparlanma ve faaliyet giderlerinde sınırlı (%4,5) artış beklentimiz öne çıkmaktadır.

Net ücret ve komisyon gelirlerinde çeyresel bazda %13’ün üzerinde büyüme beklentimiz, faaliyet giderleri tarafında ise sınırlı %4,6 yükseliş beklentimiz bulunuyor. Net faiz gelirlerinin (swap hariç) %30 artış kaydetmesini, swap dahil net faiz marjının (çeyreksel) 40 baz puan artış kaydetmesini modelliyoruz.

TÜFE endeksli kağıt gelirleri değerlemede kullanılan oranın sınırlı artış sebebiyle gelirlerin, rakip bankaların gerisinde sınırlı artış kaydetmesini, swap maliyetlerinin 5 milyar bandında gerçekleşeceğini modelliyoruz. Swap dahil net faiz marjında çeyreksel bazda 40 baz puan iyileşmesini bekliyoruz. Pozitif.

Yapı Kredi Bankası:

3Ç25 net kar beklentimiz 13,177 milyon TL olup çeyreksel bazda %16, yıllık bazda %163 güçlü artışa, çeyreksel bazda %24,3 özkaynak karlılığına işaret etmektedir. Banka net faiz gelirlerinde çeyreksel kuvvetli %27 artış ile öne çıkmaktadır. Diğer tarafta, operasyonel giderlerin çeyreksel bazda %15,5 artış ile baskılamasını bekliyoruz.

Swap fonlama maliyetlerinde %22 artış beklememize karşın, swap hariç net faiz gelirlerinde öngördüğümüz %27’lik çeyreksel artış sonucunda, swap dahil net faiz gelirinin çeyreksel bazda %38 artış kaydetmesini modelliyoruz. Net ücret ve komisyon gelirlerinde %9 oranında çeyreksel artış beklerken, operasyonel giderlerdeki %15 artış beklentimizin karlılığı bir miktar baskılamasını öngörüyoruz.

Bankanın bir önceki çeyrek oldukça güçlü vadesiz TL mevduat artışının ardından bu çeyrekte bir miktar normalleşme bekliyoruz. YP vadesiz mevduat tarafında ise güçlü artış modelliyoruz.

Bankanın fonlama maliyeti avantajını kullanarak swap kullanımını hacimsel olarak artırmasının paralelinde swap maliyetlerinin çeyreksel bazda %21,6 artış kaydetmesini, swap dahil net faiz gelirlerinin ise çeyreksel bazda %38 artış kaydetmesini modelliyoruz. Bankanın TÜFE endeksli menkul kıymetleri değerlemede kullandığı oranı 3Ç25’te %32 seviyesine revize etmesi sebebiyle TÜFE endeksli menkul kıymet getirilerinde çeyreksel bazda %21,8 artışla 14,5 milyar TL’ye yükselmesini modelliyoruz. Bu çerçevede net faiz marjının çeyreksel 34 bps artış kaydetmesini bekliyoruz. Pozitif

TSKB:

3Ç25 net kar beklentimiz 2.860 milyon TL olup, bu rakam çeyreksel bazda %15 düşüşe, yıllık bazda ise %8 artışa işaret etmektedir. Net kardaki gerilemede, geçtiğimiz çeyrekte gerçekleşen tek seferlik karşılık çözülmeleri ve tahsilatlardan kaynaklanan baz etkisi belirleyici olmaktadır. Gerileyen net kara rağmen, bankanın özkaynak karlılığı %30 seviyesinde olup, bu oran rakiplerinin üzerinde bir performansa işaret ediyor.

Banka, güçlü komisyon gelirleri ve azalan faaliyet giderleri ile öne çıkmaktadır. Artan swap maliyetlerine rağmen, net faiz marjının çeyreksel bazda büyük ölçüde korunmasını bekliyoruz. Net faiz gelirlerinin %22, komisyon gelirlerinin %9 artış kaydetmesini, faaliyet giderlerinin %7’ye yakın düşüş göstermesini modelliyoruz.

Ayrıca, bankanın net kredi riski maliyetinin negatif bölgede seyretmesi ve sermaye yeterliliği oranının oldukça güçlü düzeyde bulunması bankayı öne çıkarmaktadır. Sınırlı pozitif.

Rapor için tıklayın.

Kaynak: Şeker Yatırım