Son yıllarda her ne kadar kripto para dünyanın tek para birimi olma yönünde adımlar atmış olsa da güvenli liman olgusunda altını yakalayabilmiş değil. Nedeni ise kriptonun hisse piyasası gibi risk iştahından besleniyor olmasına karşın, aynı zamanda merkez bankalarının rezerv tutma aracı olan altının, genellikle bu durumun tersinden yani olumsuz verilere tepki olarak risk iştahının düşmesinden getiri sağlıyor oluşudur.

Ayrışmayla gelen rezerv alımları altını güçlü tuttu

Altına dönüş macerası, 2020’de yaşanan büyük durgunlukla kısa vadeli zirveden serbest düşüşe geçerek, ilk sinyalini vermişti. Seviyesi, ABD merkez bankasının 2008 krizinden sonra en büyük genişlemeyi yapmasıyla önce risk iştahı artışından, ardındansa yükselen enflasyonla beraber merkez bankalarının yükselen faiziyle önemli ölçüde sınırlanmış olsa da Rusya, Çin ve ülkemiz gibi merkez bankalarının yüksek rezerv alımlarıyla korunmuş; dahası rezerv dolara ciddi bir alternatif olarak, merkez bankası rezervlerinde doların payının düşmesine neden olmuştur.

ECB raporunda 2024 yılına ilişkin rezerv paylarında altın, avroyu geçmiş durumdadır!

Dolar yüzde 46

Altın yüzde 20

Avro yüzde 16

Ve altın ABD varlıklarına karşı…

Diğer taraftan altın açısından asıl dönüm noktası bu senenin başında ikinci kez ABD hükümetinin başına geçen Trump’ın ticaret tarifeleri ile yaşandı. Dönüm noktasından kastım, art arda gelen zirvelerden çok, dolar ve büyük ölçüde ABD varlıklarından çıkışların altına yönelmesiydi. Çünkü öteden beri süregelen neoliberal politikalar, küresel risk iştahındaki düşüşleri genellikle ABD tahvili aracılığıyla dolara yönlendiriyordu oysa uzun zaman sonra ABD’nin kendi inşa ettiği küreselleşmeden çıkışının bir bedeli olacaktı ki bu da ABD varlıklarından kaçış ve ülke notunun düşürülmesine kadar giden bir ağırlıkta gelmiş oldu diyebilirim.

Trump iktidarı ekonomi yönetiminde önce çok sert söylem ve/veya kararlar ardından yumuşama ile ilerledi. Londra’daki ABD-Çin görüşmelerine yani bugüne kadar iki kez geri adım atılmıştı. Her bir geri adım, genellikle 30 ve 10 yıllık ABD tahvillerinin getirileri yüzde 5’e yaklaştığında geldi. Tüm bu gelişmelerde hisse piyasası başta olmak üzere en çok da tahvil ve özel fonlar önemli ölçüde dalgalanmalara maruz kaldılar. Hatta başlarda üst üste gelen memecoin yatırımlarıyla yıldızı parlayan kripto paralar da bu karışık fırtınadan önemli ölçüde nasibini aldı. Dolayısıyla işi öğrenenler için arbitraj getirileri muhteşemdi ve bu esnada finans literatürüne yeni bir kavram da giriş yapmış oldu: TACO ticareti

Trump always chicken out! Betimlemesinde Amerikan tarzı kaba bir ironi barındıran bu ticaret türünü özetlemek istersek; Başkan’dan gelen sert tepki ya da rijit karar sonrası düşeni al, Başkan yumuşadığında yükseleni sat ve böylece bir çeşit devlet manipülasyonundan kazanç elde et. Ancak son gelişmeler, bu defa bizden bir deyimle açıklamayı gerektiriyor:

Papaz, her gün pilav yemez!

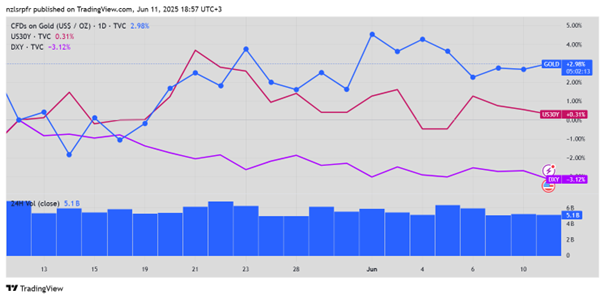

Nisan ayında açıklanan ekstra gümrük tarifeleri piyasalarda adeta bir kasırga etkisi yaratmıştı. Ardından aynı ay Çin hariç, mayıs ayında ise Cenevre’de yapılan çerçeve mutabakatın ardından Çin’e 90 gün vadeli ertelemeler oldu. Mayıs ayının ortasından itibaren ABD hisse piyasasının kayıplarını önemli ölçüde geri aldığını ve hatta teknoloji endeksi Nasdaq’ta yüzde 5, SP500 endeksinde ise yüzde 3’ü aşkın yükselişlerin olduğunu görmekteyiz. Bu hareket karşısında yani risk iştahındaki bu yükselişe karşın altının onsunun düşüş eğilimine girmesi beklenirdi. Ancak bu defa öyle olmadı ve aşağıdaki grafikten de görüleceği üzere 12 mayıstan itibaren altının onsunda yüzde 3’e yakın yükselişe karşılık, 30 yıllık tahvilin getirisinde yataya yakın yükselişle dolar endeksinde yüzde 3’ün üzerinde düşüş görülmektedir. Buradan hareketle ticaret savaşındaki durulmaya karşın, risklerin hala baki, hisse piyasasının ise abartılı olduğu söylenebilir!

Üstelik dün akşam saatlerinde son bulan Londra görüşmelerinin ABD-Çin ekstra tarifeleri açısından olumlu bir çerçeve anlaşmayla son bulmasına karşın, altın ve 30 yıllık ABD tahvil getirisindeki yatay pozitif eğilimin devam etmesi, TACO ticaretindeki dalga boyunun bir hayli kısaldığının göstergesidir.

Özetle küresel piyasalarda hem ticari emtia hem de değerli madenler arasındaki bu gelgitli ilişkide şimdilik altının açık ara önde olduğunu ancak artık rotasını Trump’ın ticaret tarifelerinden çok Trump-ABD müeses nizamı arasındaki hesaplaşmaya çevirmiş olduğunu söyleyebilirim. Şimdilik bu hesaplaşmada NYT’ın yazdığına göre 17 federal kuruma bağlı, 3 milyar dolarlık anlaşmasıyla Musk, geri adım atmış gibi gözükse de LA ve civar eyaletlerdeki adı yasa dışı göçmen ancak manası ABD müesses nizamı olan hesaplaşma yakından izlenmeli!

Nazlı Sarp