2025 Yılına Bakış ve 2026 Yılı Beklentileri

YÖNETİCİ ÖZETİ

Dünya 2025 yılında Trump’ın gümrük tarifelerine odaklandı. Trump 2 Nisan’da büyük bir duyuru yaptı ve Nisan başında hemen yürürlüğe giren tarifeler ilan etti. Buna göre ABD genel ithalatına en az yüzde 10’luk gümrük vergisi getirildi ve sonrasında bazı ülkelere yönelik daha yüksek, ürün ve ülke bazlı tarifeler uygulanmaya başladı. Trump’ın Çin kıskacı oldukça sert bir şekilde devam etti. Trump alışılagelmiş ticari ve politika yaklaşımını değiştirdi diyebilir. Sadece bu konu değil aynı zamanda Amerika Merkez Bankası’na (Fed) yönelik yaptığı çıkışlarla da piyasanın olağan seyrini değiştirdi. Ülkeler hem ticari ilişkileri hem de siyasi otoritelerini koruma çabasına girdi. 2026 yılında dünya yeniden Trump ve Trump’ın atacağı adımları takip edecek. En önemli konu başlıkları Nisan ayında değişecek Merkez Bankası Başkanlık koltuğuna kimin geçeği ve 3 Kasım’da gerçekleşecek ara seçimler olacak. Bize göre yılın ilk yarısıyla ikinci yarısında piyasa koşullarının fiyatlama konuları birbirinden farklı olacak. Piyasanın genel seyri Dolar endeksindeki (DXY) ve tahvil faizlerindeki değişimle şekil kazanabilir.

Amerika (ABD), Trump yönetiminin ikinci dönemine girerken 2026 yılında da küresel ekonomik dengeleri belirleyen ana aktörlerden biri olmaya devam ediyor. 2025 yılında atılan korumacı adımlar ve ticaret politikalarındaki sertleşme, 2026’ya daha temkinli bir küresel görünüm bırakmış durumda. Fed’in para politikasında ihtiyatlı bir duruş sergilemesine karşın yılın son üç toplantısında art arda 25 naz puan faiz indirdi. Trump politikalarının enflasyon ve mali disiplin üzerindeki etkilerine dair belirsizliğin sürdüğü konusunda piyasa tam emin olmamakla birlikte Fed politikaları hala piyasa için hassas unsur olmaya devam ediyor. Küresel faiz oranlarının düşüş sürecinin yavaş ve sınırlı ilerlemesi, dünya genelinde büyüme beklentilerinin aşağı yönlü revize edilmesine neden olurken, 2026 yılı için küresel büyümenin %2,5–3,0 bandında şekillenmesi bekleniyor. Genel konsensüs büyümenin potansiyelin altında, ancak dengeli bir seyir izleyeceği yönünde. Bununla birlikte ticaret savaşlarının kalıcı hale gelmesi ve jeopolitik risklerin yüksek seyri, özellikle dış ticarete duyarlı ekonomiler açısından aşağı yönlü riskleri canlı tutuyor. Trump yönetiminin genişlemeci mali politikaları ve korumacı ticaret yaklaşımı, ABD’de enflasyonist baskıların tamamen ortadan kalkmasını zorlaştırırken, Fed Başkanının bu yıl değişecek olması ve ABD’de Kasım ayında gerçekleşecek ara seçimler para politikasına ilişkin belirsizlikleri artıran ve piyasa fiyatlamalarında oynaklığı canlı tutan başlıca unsurlar olarak öne çıkıyor.

Avrupa Uzun ve yorucu bir durgunluk döneminin ardından 2026 yılı Avrupa için küçük ama anlamlı bir toparlanma ihtimalini beraberinde getiriyor. Her şey sihirli değnek değmiş gibi değişmeyecek elbette ki. Özellikle Fransa tarafında süregelen siyasi karmaşa ve karar alma süreçlerindeki tıkanıklık, Avrupa’nın en kırılgan başlıklarından biri olmaya devam ediyor. Buna karşın Almanya cephesinde daha farklı bir tablo var. Uzun süredir büyümede zorlanan Almanya, savunma ve altyapı ağırlıklı teşviklerle yeniden toparlanma arayışına girmiş durumda. Bu adımların karşılık bulması halinde Euro Bölgesi büyümesinin 2026’da %1,2 civarında gerçekleşmesi, daha olumlu bir senaryoda ise %1,5’e yaklaşması mümkün görünüyor. 2024 ve 2025 gibi Avrupa’yı zorlayan ekonomik görünümden ziyade daha dengeli bir geçmesini bekliyoruz. Enflasyon tarafında tablo biraz daha rahat. ECB, 2026 için enflasyonun %2’ye yakın seyredeceğini öngörüyor. Bu da para politikasında sert adımlar yerine bekle gör yaklaşımının korunabileceğine işaret ediyor. Mali tarafta ise Avrupa’nın eski kemer sıkma refleksini bir kenara bırakıp savunma ve altyapı yatırımlarına yönelmesi, toparlanmanın daha kalıcı olmasını sağlayabilecek en önemli başlıklardan biri. Özetle, 2026 Avrupa için risklerin tamamen ortadan kalktığı bir yıl olmayacak. Ancak Almanya’daki toparlanma çabaları ve yatırım odaklı yeni yaklaşım sayesinde, geçmiş yıllara kıyasla daha dengeli ve daha öngörülebilir bir görünümden söz etmek mümkün.

Çin Hiç kuşkusuz Asya tarafı 2025 boyunca Trump’ın korumacı gümrük tarifeleri nedeniyle sık sık gündemin merkezinde yer aldı. Belirsizliğin arttı ve piyasa fiyatlamalarının zaman zaman sertleştiği bir yıl oldu. Bu süreçte Çin daha sessiz, daha kontrollü ve dengeli bir siyasi ve ekonomik çerçeve çizmeye çalıştı. İç talebi ve finansal istikrarı koruma önceliği öne çıktı. Bir diğer yandan da büyüme performansı geçmiş yılların altında kalmaya devam etti. 2026 yılına girerken Trump’ın oluşturduğu tarife tansiyonun aynı şiddette sürüp sürmeyeceği konusunda net bir tablo çizmek zor. ABD’de Kasım ayında yapılacak ara seçimler, Trump yönetimini ya söylemini yumuşatmaya ya da tam tersine ticaret başlıklarını iç politika aracı olarak daha sert kullanmaya itebilir. Bu ikili olasılık, Asya piyasaları açısından temkinli ama fırsatların da tamamen kaybolmadığı bir görünüm yaratıyor. Çin ve Japonya başta olmak üzere büyük Asya ekonomilerinde büyüme daha dengeli bir zeminde ilerlerken, Hindistan ve Güneydoğu Asya seçici şekilde olumlu ayrışmaya devam ediyor. 2026, Asya için yüksek büyümeden çok, belirsizliklerle birlikte daha kontrollü bir normalleşme yılı olmaya aday görünüyor.

Bizim için (Türkiye), zorlu geçen 2024 yılının ardından 2025 yılı, uygulanan politikaların sonuçlarını almaya başladığımız bir yıl oldu. Enflasyonda yıllık bazda belirgin bir gerileme dikkat çekerken, para politikası sıkı duruşunu korudu. Bu dönemde önemli bir gelişme olarak kur korumalı mevduat uygulamasını sonlandırdık ve para politikasında sadeleşme yönünde kararlı adımlar attık. Yılın ilerleyen dönemlerinde artan siyasi riskler nedeniyle bazı ekonomik göstergelerde bir zayıflamaya neden oldu ve yakalanan ekonomik ivmeye ara vermek zorunda kaldık. Bu süreçte yeniden rezerv biriktirme ihtiyacı ön plana çıktı. Döviz kurunda kontrollü ve yönetilen bir eğilim izlenmeye devam etti. Enflasyonla mücadele kararlılıkla sürdürülürken, büyümeden de tamamen vazgeçilmedi. TCMB’nin iletişim kanalları daha açık ve öngörülebilir hale geldi ve dış dünyaya ekonomi politikalarının daha net anlatılmasına yönelik çaba da belirgin biçimde arttı. 2026 yılı ise rehavete kapılacağımız bir dönem olmayacak. Karşı karşıya olduğumuz zorluklar azalarak da olsa varlığını sürdürüyor. Buna karşın, geçmiş yıllara kıyasla daha öngörülebilir bir politika çerçevesi ve daha dengeli bir makroekonomik görünümden söz etmek mümkün.

TÜRKİYE

Normalleşmeden Kalıcılığa

2024 yılı Türkiye ekonomisi açısından zorlu ancak değişimin başladığı bir yıldı. 2025 yılına girerken strateji raporumuzun başlığını “Sisli Ufuklar, Güçlü Adımlar” olarak belirlemiştik. Bu çerçevede, 2025 yılının dengelenmenin daha belirgin hale geleceği ve ortodoks politikalara dönüşle birlikte enflasyonla mücadelede kararlılığın ön plana çıkacağı bir yıl olacağını öngörmüştük. Yılın genel seyrine bakıldığında, bu beklentinin kısmen karşılandığını söylemek mümkün.

Buna karşın, 19 Mart tarihinde İstanbul Büyükşehir Belediye Başkanı Ekrem İmamoğlu’na yönelik adli sürecin yarattığı belirsizlik, yılın ilk yarısında finansal piyasalar üzerinde dalgalanmayı artıran önemli bir iç risk unsuru olarak öne çıktı. 2025 yılında siyasi risk artışının getirdiği bir ek sıkılaşma dönemi oldu ve bu durum bizi ekonomik göstergeler açısından geriye itmişti. Bu dönemde yaşanan vakit kaybı Türkiye risk priminde artışa neden olurken, ani oluşan kur oynaklığını kontrol altına alabilmek adına rezervlerde kayba neden oldu. Yabancı yatırımcının bizi bir adım daha geriden izlediği ve finansal göstergeler ile güveni yeniden tesis etmek adına çaba sarfettiğimiz bir sürece evrildi. Söz konusu süreç, politik eksenden ekonomiyi ayırmanın ne kadar zor olduğunu ve ekonomi politikalarında izlenen rasyonel çerçevenin önemini bir kez daha ortaya koymuş oldu. 2026 yılında ilave sıkılaşma ihtiyacı mevcut koşullarda bitmiş görünüyor. Ancak yıl genelinde siyasi risklerin varlığı ekonomi politikalarında etkili olur 2026 yılına daha öngörülebilir makroekonomik gelişmelerle giriyoruz. Para politikasında izlenen sıkı ve temkinli duruş, rezerv birikiminin yeniden sağlanması ve sadeleşen makroihtiyati çerçeve ile birlikte, finansal piyasalarda dalgalanmaların daha sınırlı kaldığı bir zeminin oluştuğunu değerlendiriyoruz. Enflasyonla mücadelede sağlanan ilerleme, yavaş ve maliyetli bir süreç olsa da, beklentilerin yönetilmesi açısından önemli kazanımlar yarattı. Bu dengelenme eğiliminin 2026 yılı boyunca sürmesini bekliyoruz.

TCMB – İhtiyatlı Gevşeme ve Beklenti Yönetimi: 2026 Görünümü 2025 yılının son PPK toplantısıyla birlikte başlatılan faiz indirimi süreci, 2026 yılına girerken Merkez Bankası’nın politika duruşunun yönünü netleştirmesine imkan tanıdı. Risk ortamında oluşan artış Merkez Bankasının frene basıp, ek sıkılaşma ortamına gitmesine neden oldu. 2026 yılında Merkez Bankasının mevcut risk ortamının sabit kalması halinde ek sıkılaşmaya gitmeyebileceği görüşündeyiz. Merkez Bankası’nın politika setinin temel önceliği, hızlı ilerleyen faiz patikasından daha çok, elde edilen kazanımların korunması şeklinde olmasını bekliyoruz. Faiz indirimleri otomatik bir patika üzerinden her ay 250 baz puan indirim olacak şekilde değil, Merkez Bankası’nın iletişiminde belirttiği gibi veri bazlı ve toplantı temelli kararlarla yürütülmeye devam edecektir. Mevcut enflasyon görünümü dikkate alındığında 2026 yılı boyunca faiz indirimlerine alan açık görünüyor. Reel faizlerin pozitif bölgede tutulmaya devam edilmesini ve para politikasında veri odaklı, ihtiyatlı bir yaklaşımın sürdürülmesini bekliyoruz. Başka bir deyişle, faiz indirimleri olsa da sıkı politika eğilimi korundu. 2026 yılında göreceli sıkılığın reel faiz yapısının pozitif tutulması, kredi kanallarına getirilen sınırların sürdürülmesi ve likiditenin yönetim biçimiyle sağlanabileceği görüşündeyiz. Aynı zamanda, kur istikrarı ve finansal oynaklığın sınırlanması açısından da kritik önem taşımaktadır.

Özellikle yılın ilk yarısında enflasyon eğiliminin seyri, politika adımlarının temposu açısından belirleyici olacaktır. Mart ve Nisan aylarına ait enflasyon rakamlarının, faiz indirim temposu üzerinde doğrudan etkili olacağı kanaatindeyiz. Çekirdek enflasyonun yüksek seyrini koruması ve özellikle hizmet kalemlerinde fiyatların kolay gevşememesi, Merkez Bankası’nın faiz indirim sürecinde daha temkinli davranmasına neden olabilir. Bu görünüm, yılın ikinci yarısından itibaren para politikasında manevra alanının giderek daralabileceğine işaret ediyor. Maliye politikasında disiplinli ve dengeli bir duruşun sürdürülmesi ise, para politikasının hedeflerine ulaşmasını kolaylaştıran en önemli destek unsurlarından biri olmayı sürdürecektir.

Maliye politikası tarafında daha dengeli bir çerçevenin korunması, para politikasının etkinliğini artıran temel unsurlardan biri olmaya devam edecektir. 2024–2025 döneminde belirgin olan deprem kaynaklı harcama baskılarının azalmasıyla birlikte, 2026 yılında maliye politikası para politikası denkliğinin daha sağlıklı kurulabileceği bir alan oluştuğunu düşünüyoruz. Bu durum, Merkez Bankası’nın sıkı duruşunu daha öngörülebilir bir zeminde sürdürmesine katkı sağlayabilir.

Kredi hacmine yönelik politikaların ise yılın ilk yarısında belirgin bir gevşeme sinyali taşımadığını gözlemliyoruz. 2025 yılında uygulamaya alınan sınırlandırıcı düzenlemelerin, özellikle tüketici kredileri ve ticari segmentte etkisini koruması bekleniyor. Sektörel bazda farklılaştırılmış kredi politikalarının devrede kalması, Merkez Bankası’nın parasal aktarım mekanizmasına halen müdahale ettiğini gösteriyor. Bu da karar setinin sadece faiz üzerinden değil, çok boyutlu bir araç setiyle şekillendiğine işaret ediyor.

İletişim stratejisi, 2026 yılında da para politikasının en temel dikkat edilen unsuru olmaya devam edecek. 2025 yılında PPK toplantı sayısının azaltılmasıyla birlikte toplantıların önemi daha da arttı. Hem PPK toplantıları hem de Ekonomi yönetiminin yabancı yatırımcıyla yaptığı iletişimin geçen yıla paralel bir şekilde sürmesini bekliyoruz.

Rezerv yönetimi açısından bakıldığında, TCMB 2026’ya geçmiş yıllara göre daha sağlam bir bilanço ile giriyor. Swap hariç rezervlerin artmış olması ve dış kırılganlıkların azaldığı bir ortamda, likidite yönetimi daha sağlıklı işliyor. Bu durum, TL varlıklara yönelik yatırımcı algısını desteklerken, özellikle tahvil piyasasına olan ilginin devam etmesine imkan tanıyor. 2025’te başlayan bu eğilimin, faiz indirimi döngüsüyle birlikte ivme kazanabileceğini değerlendiriyoruz.

Sonuç olarak, Merkez Bankası 2026 yılında faiz indirimlerine başlamış olsa da, bunu para politikasında genişlemeci bir dönüş olarak değil, kontrollü bir normalleşme süreci olarak yürütüyor. Politika duruşunun ana odağında halen fiyat istikrarı ve enflasyon beklentilerinin yönetimi bulunuyor. TCMB’nin kararlarında esneklik ile tutarlılığı birlikte sürdürmesi, piyasa güveni açısından belirleyici olacaktır. Maliye politikası ile kurulacak sağlıklı eşgüdüm, dezenflasyon sürecinin kurumsallaşmasında kritik rol oynayacaktır.

Enflasyon – Daha Dengeli, Daha Sabırlı Bir Süreç

2026 yılına girerken enflasyon, eski yıllara göre daha dengeli görünüyor. Son iki yılda, alınan sıkı para önlemleri ve kurun sabit kalması enflasyondaki düşüşte zemin hazırladı. Ek olarak, baz etkisi de bu düşüşte yardımcı oldu. Tüm bu nedenlerle enflasyonda önceki yıllara göre açık bir gerileme oldu. Bu dönem, enflasyonun yönü için önemli bir nokta meydana getirdi. Şimdi ise, 2026 yılında düşüşün daha yavaş ve yatay olmasını bekliyoruz. En çok hizmet sektöründe, kira, sağlık ve eğitim gibi alanlarda fiyatların kolay düşmemesi ve maliyetin etkisi ile enflasyonun daha fazla düşmesi zorlaşıyor. Fiyatlar o alanlarda inatçı şekilde yüksek kalıyor. Bu nedenle, 2026 yılında enflasyonun belli bir seviyenin altına inmesi kolay olmayacak gibi görünüyor. Hizmet fiyatları ve bazı kalemlerdeki maliyetler bu duruma yön veriyor ve enflasyonun sınırını belirliyor.

Bu çerçevede Merkez Bankası’nın önceliğinin, enflasyonla mücadelede kazanılan alanı korumak olacağını düşünüyoruz. Para politikasında gevşeme alanı oluşsa da, beklentilerin bozulmasına adına kararlı duruşun sürdürülmesi önemli olacaktır. 2026 yılı boyunca enflasyonun düşüş eğilimini korumasını beklemekle birlikte, bu sürecin geçmiş yıllara kıyasla daha sabır gerektiren bir yapıya büründüğünü değerlendiriyoruz.

Baz etkisi ve kur istikrarının katkısıyla 2026 yılı boyunca %23–24 bandına gerilemesi beklenebilir. Bu gerilemenin büyük kısmı yılın ilk yarısında gerçekleşirken, ikinci yarıda yataylaşma riski dikkat çekiyor. Hizmet enflasyonundaki direnç ve beklentilerdeki tam çıpalanamama durumu, politika yapıcıların elini zayıflatıyor. Enflasyonun %30’lu seviyelerin altına gerileyebileceğini öngörsek de %25’in altında kalıcılık sağlanabilmesi için uzun vadeli farklı politikalara ihtiyaç olabilir.

TCMB’nin geçici %16 hedefi korunmakla birlikte, piyasa fiyatlamalarında bu seviyeye güven zayıf. Kira, eğitim ve sağlık kalemlerinde süregelen maliyet baskıları, çekirdek enflasyonda yapışkanlığı sürdürmekte. Bu nedenle, reel faizler pozitif kalsa da, dezenflasyon sürecinin başarıya ulaşması için yalnızca para politikası değil, fiyatlama davranışlarına etki edecek yapısal müdahaleler gerekmektedir.

Büyüme – Hikaye değişti mi?

2026 yılı büyüme görünümünde, hızdan ziyade denge ve kompozisyonun ön plana çıktığı bir tablo bekliyoruz. Sıkı para politikasının ekonomiyi soğutucu etkisi büyük ölçüde geride kalırken, finansal koşulların kademeli olarak gevşemesi ekonomik aktiviteyi destekleyen bir unsur olacaktır. Bununla birlikte, geçmiş dönemlerde olduğu gibi güçlü bir iç talep ivmesi yerine, daha kontrollü bir büyüme patikasının oluşmasını bekliyoruz.

İç talep tarafında faiz indirimlerinin etkisi zamanla hissedilecek olsa da, kredi koşullarının tamamen gevşemesi ve hızlı bir talep canlanması beklemiyoruz. Bu durum, büyümenin daha sağlıklı ve sürdürülebilir bir şekilde ilerlemesine olanak sağlayabilir. İmalat sanayi ve ihracat tarafında ise küresel koşullar belirleyici olmaya devam etti. Dış talebin büyümeye katkısının sınırlı ancak destekleyici olacağını öngörüyoruz.

Hizmet sektöründe 2024 ve 2025 yıllarına kıyasla daha ılımlı bir büyüme bekliyoruz. İnşaat ve gayrimenkul tarafında ise faiz indirimleri hızına bağlı olarak toparlanmanın daha belirginleşeceği görüşündeyiz. Bu taraftaki iyileşme yüksek maliyetler ve finansman koşullarındaki iyileşmeye bağlı olacaktır.

Genel olarak Türkiye bir politik duruş olarak büyümeden vazgeçmeyen bir yapı içinde oldu ve olamaya devam ediyor. Enflasyonla mücadele ettiğimiz en zorlayıcı yıllarda dahi büyümeden tamamen feragat edilmedi. 2026 yılında büyümede tempo kazanan ancak dengeli ilerleyen bir yapı izlenebilir. Elbette ki büyümenin içeriği yani başka bir deyişle kompozisyonu da önemlidir. İç talep ve yatırım eğiliminin beraber şekil kazanacağı bir kompozisyon olması yönünde beklentimiz bulunuyor.

Kredi Notu – Not Artışı için hala alan var!

2024 yılında kat ettiğimiz mesafe bize not artışı olarak geri döndü. 2025 yılında ise bu artışları korumayla geçti. Yatırım yapılabilir seviyenin yaklaşık 3 kademe altındayız. 23 Ocak, 17 Nisan, 24 Temmuz ve 16 Ekim gibi kritik tarihler, Türkiye’nin makro performansının uluslararası sermaye tarafından yeniden puanlanacağı anlar olacak. Bu açıdan bakıldığında özellikle durağan olan görünümlerin pozitife dönmesine yönelik beklentimiz bulunuyor. Yılın ikinci yarısında ise not artışlarının gelebileceğini değerlendiriyoruz.

Gelişmekte olan piyasalar genelinde 2026 yılı kredi görünümünde ılımlı bir iyileşme beklentisi var. Bu ortamda, kredi derecelendirme kuruluşları genel olarak EM ülkelerinde ekonomik büyümenin göreli istikrarını ve finansal göstergelerdeki düzelmeyi izliyor. Özellikle ABD ve Avrupa merkezli kurumlar, gelişmekte olanlar grubunda dayanıklılık ve dış finansman sürdürülebilirliğini ön planda tutuyor.

CDS (Credit Default Swap) primi tarafında da 2025 boyunca gözlenen düşüş, yatırımcıların Türkiye’nin görece risk priminin azaldığına inandığının bir göstergesi oldu. CDS’deki geri çekilme, uluslararası yatırımcı ilgisinin yeniden canlanabileceğini işaret ediyor ve bu durum kredi notu görünümünü olumlu etkileyebilecek bir piyasa sinyali olarak okunabilir. CDS’deki iyileşmenin tek başına not artışı anlamına gelmediğini belirtelim. Bununla birlikte risk algısının ve borçlanma maliyetlerinin bir süre daha kontrollü seyretmesine katkı sağladığını söyleyebiliriz.

Sonuç olarak 2026 yılı bizim açımızdan kredi notu açısından hâlâ alanın bulunduğu bir yıl olarak öne çıkıyor. Bu yıl yurt içi ve yurt dışı risk unsurları sabit kalması halinde kredi notu görünümünde ve kredi notunda iyileşme bekliyoruz.

Sıradaki Not Değerlendirmeleri

23 Ocak 2026 Fitch ve Moody’s

17 Nisan 2026 S&P Global

17 Temmuz 2026 Fitch Ratings

24 Temmuz 2026 Moody’s

16 Ekim 2026 S&P Global

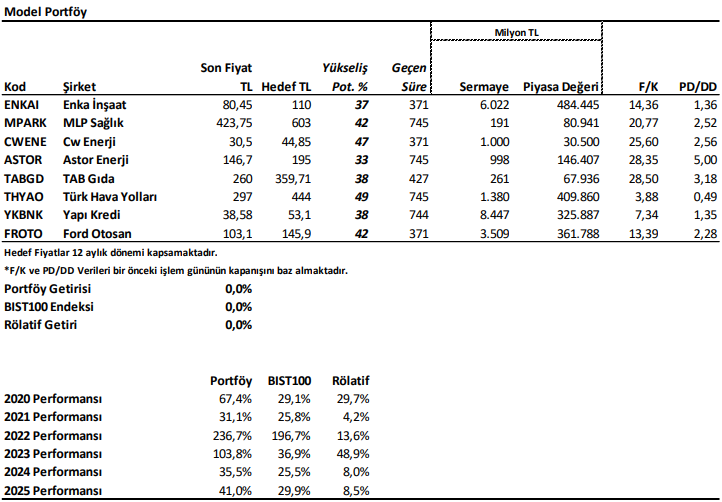

MODEL PORTFÖYÜMÜZ

2025 yılında faiz indirimlerinin başlayacağı döngüde piyasa beklentileri olumluydu ve ana hareketin başlayacağı noktada beklenmedik siyasi risk belirdi. Risk artışı izi birkaç ay geriye atarken, piyasada oluşan belirsizlik ortamı algılamaları bozdu. Aslında 2025 Aralık’ta başlayan ve 12000 seviyesi üzerine çıkan hareketi biz muhtemelen 2025 yılı içinde genele yayılan bir şekilde görebilirdik. Kursa yaşanana oynaklığı kontrol altına alabilmek için rezervlerdeki erimeyi erine koymak uzun bir zaman aldı. Merkez Bankası politika faizini %42,5’tan %46’ya çıkartmak zorunda kaldı. Böylelikle 2025 yılında gevşemeye başlayacağımız bir süreçte tekrar sıkılaşmak zorunda kaldık. Rezerv kontrolü, CDS gerilemesi ve yabancı çıkışları Gelişmekte Olan Ülke Piyasalarının güçlendiği bir dönemde bize zaman kaybettirdi diyebiliriz. Bununla birlikte Nisan ayında Trump’ın tarife kararlarını açıklamasıyla küresel ölçekte riskten kaçış eğilimi güçlenirken, volatilite belirgin şekilde arttı.

Mart ayında başlamasını beklendiğimiz faiz indirim döngüsü temmuz ayında başladı. Gerileyen enflasyon alan yaratırken, azalan siyasi tansiyonla birlikte piyasalarda sınırlı bir toparlanma eğilimi gözlendi. Ancak yılın devamında iç siyasi gündemin canlılığını koruması ve dezenflasyon sürecinin beklenenden daha düzensiz ilerlemesi, yatırımcıların temkinli duruşunu sürdürmesine neden oldu.

Ana tema Dezenflasyon ve faiz indirimi… 2026 yılındaki ana temamız yıllık bazda gerileyen enflasyon görünümünün sürmesi ve faiz indirimlerinin devam etmesidir. Dezenflasyon eğiliminin yıla başladığımız %38 politika faizinin yıl sonuna doğru %30 seviyesine doğru gerilemesine olanak sağlayacağı görüşündeyiz. Enflasyondaki ılımlı gerilemenin %25 seviyesine doğru sürmesi ve Merkez Bankasına alan açacağını düşünüyoruz. Reel pozitif faiz korunarak devam ettiğimiz bu süreçte dezenflasyon sürecinin yılın ikinci yarısından sonra hız kazabileceğini düşünüyoruz. 2025 yılını siyasi risklerden arındırdığımızda piyasanın enflasyon görünümü takibi ve Merkez Bankası patikasıyla hareket etme isteği içinde olduğu dönem dikkate alındığında 2026 yılı 2025 yılında piyasa performansı açısından daha elverişli bir yıl olabilir. Dolayısıyla normalleşen makroekonomik görünüm zayıf performansın geride kalmasını destekleyebilir.

Yurt içi siyasi faktörler hala risk olmaya devam ediyor… 2025 yılında yaşanan siyasi gelişmeler, piyasa açısından belirgin bir şok etkisi yarattı. Yıl genelinde algılamaların bozulduğu bir dönem yaşandı. Süregelen gelişmeler zaman içinde yeni bir şoktan ziyade, haber akışına bağlı geçici baskılamalar şeklinde fiyatlandı. Bu süreçte piyasanın, siyasi haber akışına ve haber etkisinin boyutunu ölçmeye yönelik bir tür bağışıklık kazandığını söylemek mümkün. Buna karşın, 2026 yılında da siyasi risklerin tamamen ortadan kalkmasını beklemiyoruz. Zaman zaman gündeme gelebilecek siyasi gelişmeler, piyasalarda risk algısını yeniden ön plana çıkarabilir. Özellikle Yılın geneline yayılan ve süreklilik arz eden bir risk artışı, piyasa açısından önemli bir risk faktörü olabilir. Diğer yandan, erken seçim olasılığının düşük olduğu varsayımıyla, 2026 yılını bu açıdan görece daha sakin geçebileceğimizi değerlendiriyoruz. Ancak seçim döngüsüne bağlı olarak, seçim öncesi döneme yaklaşılırken politika tarafında teşvik edici ve gevşeme yönlü eğilimlerin artması ihtimali, yıl boyunca devam etmesini beklediğimiz dezenflasyon sürecinde dönemsel dalgalanmalara neden olabilir.

Yurt dışı risklerin sabit kaldığı bir ortam bizi destekleyebilir… 2026 yılı yeni fırsatlar barındırdığı gibi risklere de alan açan bir yıl olabilir. Almanya’nın açıkladığı teşvik ve altyapı paketinin, Avrupa ekonomisinde toparlanmayı desteklemesi Türkiye açısından olumlu bir unsur olarak değerlendirilebilir. Özellikle sanayi, altyapı ve yeşil dönüşüm yatırımlarına yönelik harcamaların artması, Almanya ile ticari ilişkileri güçlü olan Türk şirketleri için ek talep yaratma potansiyeli taşıyor. 2026 yılı için küresel döviz piyasalarında ABD dolarının zayıfladığı, Euro’nun ise görece daha güçlü seyrettiği bir görünüm öne çıkıyor. Bu görünümü risk unsurları tersine çevirmezse, gelişen piyasalar açısından genel olarak destekleyici bir zemin sunabilir. ABD dolarındaki zayıflama, küresel risk iştahını artırırken, finansman koşullarını da daha rahat hale getirebiliyor. Euro’nun güçlü seyri ise özellikle Avrupa ile ticaret yapan Türk ihracatçılar için olumlu bir tablo oluşturuyor. Avrupa pazarına satış yapan şirketler hem rekabetçilik hem de kur çevrimi etkisi sayesinde bu ortamdan daha fazla fayda sağlayabilir. Buna karşın Trump’ın Grönland üzerinden Avrupa’ya gümrük tarife tehdidinde bulunması bizim açısından ihracat kanalında risk olabilir.

Ayrıca, oyun kurucu Merkez Bankalarının faiz indirim döngüleri Gelişmekte olan Piyasalara sermaye akışı açısından yardımcı olabilir. Bu yıl Fed’in en az iki faiz indirmesini ve Avrupa Merkez Bankasının faizi sabit tutmasını bekliyoruz. ECB daha erken ve sürekli faiz indirim döngüsüne girdiğinden bu yıl frene basacaktır.

Yatırım tercihleri arasında hisse ağırlığı artabilir… Son dönemde hisse senedi yatırımcısının dalgalı bir süreçten geçtiğini ve tabiri caizse borsaya küstüğü bir dönem yaşandığını gördük. Yüksek faiz ortamında para piyasası fonları ve mevduat, sundukları cazip getirilerle TL bazlı yatırım tercihlerinde öne çıktı. Aynı zamanda, altın fiyatlarındaki güçlü yükseliş ve konut fiyatlarındaki seyrin belirsizliği, yatırımcıların risk alma iştahını sınırlayan unsurlar oldu. 2025 yılı, hisse senedi yatırımcısı açısından zor bir yıl oldu. Alternatif yatırım araçlarının sunduğu yüksek ve görece risksiz getiriler, hisse senetlerinin yukarı yönlü potansiyelini sınırladı. Ancak 2026 yılına girerken bu dengede kademeli bir değişim bekliyoruz. Para piyasası ve mevduat tarafında getirilerin, faiz indirim süreciyle birlikte önceki yıla kıyasla daha ılımlı seviyelere gerilemesi muhtemel görünüyor. Bu durum, hisse senedi tutmanın fırsat maliyetini azaltarak yatırım tercihleri içinde hisse ağırlığının yeniden artmasına zemin hazırlayabilir. Özellikle kısa vadede yüksek getiri beklentisiyle TL araçlarına yönelen yatırımcıların, 2026 yılında daha seçici biçimde hisse senetlerine yönelmesi mümkün olabilir. Borsa endeksi yıla hızlı başladı. Bu hız bir yerde daha dengeli bir eğilimle değiş tokuş yapabilir. 2026 yılında yatırım tercihlerinde hisse senetlerinin yeniden daha fazla gündeme gelmesini bekliyoruz.

Özetle 2026 yılını Borsa endeksi daha olumlu geçirmeye aday gibi görünüyor. Değerlemeler cazip olurken, piyasayı destekleyecek dezenflasyon sürecinin ve faiz indirimlerinin sürmesini bekliyoruz. Bununla birlikte risk iştahının izin verdiği ortamda EM’ler için 2026 yılı da güçlü geçebilir. Bu ortamda yurt içi ve yurt dışı risk unsurları önemli olacak. Yukarıdaki tüm varsayımlarla birlikte rapor tarihi endeks seviyesi üzerinden 12 aylık Borsa endeksi hedefimiz 16.500 seviyesinde bulunuyor.

Raporun tamamı için tıklayın.

Kaynak: İntegral Yatırım 2026 Strateji Bülteni