2026 Yılı Strateji Raporu

2025 Yılı Değerlendirmesi

2025 yılı, küresel ve yerel dinamiklerin eş zamanlı olarak oynaklaştığı ve piyasa fiyatlamalarının büyük ölçüde belirsizlik algısı üzerinden şekillendiği bir yıl olarak öne çıktı. Küresel ölçekte büyüme görünümüne ilişkin soru işaretleri, Merkez Bankalarının faiz patikasına dair net bir yönlendirme sunmakta zorlanması ve jeopolitik risklerin kalıcı hale gelmesi, sermaye akımlarının yönünü tahmin etmeyi güçleştirdi. Özellikle ABD’de Başkan Trump’ın yeniden gündeme taşıdığı tarife söylemleri, Fed Başkanı Powell ile yaşanan görüş ayrılıkları ve ABD federal hükümetinin 42 gün boyunca kapalı kalması, küresel risk algısını besleyen başlıca unsurlar oldu. Bu gelişmeler, gelişmekte olan ülkeler nezdinde risk primlerinin dönemsel olarak dalgalanmasına neden olurken, Türkiye varlıkları da bu dışsal kırılganlıklardan etkilendi.

Faiz cephesinde, başta Fed olmak üzere gelişmiş ülkelerin Merkez Bankalarının veriye bağlılık vurgusunu artırması, piyasalarda öngörülebilirliği azaltan bir faktör olarak çalıştı. Enflasyonda beklenen yavaşlamanın gecikmesi ve küresel finansal koşulların sıkı kalma ihtimali, risk iştahının sık sık zayıflamasına yol açtı. Bu ortamda güvenli limanlara yönelimler artarken, portföy akımları kısa vadeli ve temkinli bir karakter sergiledi.

Yurt içinde ise 2025 yılı, siyasi gelişmeler ile makroekonomik göstergelerin iç içe geçtiği, algı ve beklenti yönetiminin fiyatlamalar üzerinde belirleyici olduğu bir dönem olarak kayda geçti. Mart ayında yaşanan siyasi gelişmeler piyasa gündeminin ilk sırasına yerleşirken, ekonomi yönetimine verilen desteğin sürekliliği ve politika yapıcıların söylem–eylem tutarlılığı yakından izlendi. Özellikle rasyonel politika çerçevesinde atılan adımların enflasyon, cari denge ve rezerv dinamiklerine somut biçimde yansıması, piyasa güveninin yeniden tesis edilmesinde kritik rol oynadı.

Para politikasında 2025 yılı itibarıyla faiz indirim süreci, dezenflasyon sürecinde kaydedilen ilerleme ve finansal koşulların sıkılığı çerçevesinde temkinli ve kademeli bir yaklaşımla başlatıldı. TCMB, bu dönemde politika faizinde indirime giderken iletişim kanallarında veri odaklılık ve ihtiyatlılık vurgusunu ön planda tuttu. Amaç, fiyat istikrarı hedefiyle uyumlu bir şekilde finansal istikrarı korurken, ekonomik aktivite üzerindeki aşırı baskıyı sınırlamaktı.

Faiz indirimlerinin başladığı bu süreçte, enflasyonun ana eğilimindeki yavaşlama, iç talepteki dengelenme ve kredi büyümesinde gözlenen kontrollü seyir, para politikasında manevra alanı yaratan başlıca unsurlar oldu. TCMB, özellikle çekirdek enflasyon göstergeleri, enflasyon beklentileri ve hizmet enflasyonundaki katılıkları yakından izleyerek, politika adımlarını tek bir veri setine değil, geniş bir gösterge kümesine dayandırdı. Bu yaklaşım, piyasalar nezdinde para politikasının öngörülebilirliğini artıran önemli bir faktör olarak değerlendirildi. Bu değerlendirmenin piyasa ile uyumlu olduğu da görüldü.

Mart ayında yaşanan siyasi gelişmeler ise faiz indirim sürecine kısa süreli bir ara verilmesine neden oldu.

Bu dönemde artan belirsizlik algısı, risk primi ve sermaye akımları üzerinde baskı yaratırken, TCMB temkinli duruşunu güçlendirmeyi tercih etti. Para politikasında aceleci adımlardan kaçınılması, fiyat istikrarı ve finansal istikrar hedefleri açısından rasyonel bir refleks olarak öne çıktı. Böylece siyasi kaynaklı oynaklığın para politikasına kalıcı zarar vermesinin önüne geçilmesi amaçlandı.

Ara verilen dönemin ardından TCMB’nin söyleminde tutarlılığın korunması ve karar metinlerinde veriye dayalı çerçevenin net bir şekilde vurgulanması, piyasa güveninin yeniden tesis edilmesine katkı sağladı. Faiz indirimlerinin otomatik bir patikaya bağlı olmadığı, aksine makroekonomik görünüm ve risk dengesi doğrultusunda şekilleneceği mesajı net biçimde verildi. Bu durum, hem yerli hem de yabancı yatırımcılar açısından politika çerçevesinin rasyonel zeminde ilerlediğine işaret etti.

Sonuç olarak 2025’te para politikasında başlayan faiz indirim süreci, ölçülü ve veriye dayalı bir anlayışla yürütüldü. TCMB’nin fiyat istikrarını önceleyen, iletişim ve uygulama arasındaki tutarlılığı koruyan yaklaşımı, dezenflasyon sürecinin kalıcılığı açısından kritik bir rol oynarken, orta vadede finansal istikrar ve yatırımcı güveni üzerinde destekleyici bir etki yarattı.

Yurt içinde dezenflasyon süreci, 2025 boyunca sıkı para politikası duruşunun korunması, mali disiplinin görece güçlendirilmesi ve beklenti yönetimine verilen önemin artmasıyla kademeli bir çerçevede ilerledi. Politika faizinin uzun süre yüksek seviyelerde tutulması, kredi büyümesinde yavaşlama ve iç talepte dengelenme yaratırken, kur geçişkenliğinin önceki dönemlere kıyasla sınırlanması enflasyon dinamikleri üzerinde olumlu bir etki oluşturdu. Enflasyonun ana eğiliminde gözlenen aşağı yönlü seyir, özellikle hizmet enflasyonunda gecikmeli olmakla birlikte, fiyatlama davranışlarında rasyonelleşme sinyallerinin güçlenmesini sağladı. Bununla birlikte, dezenflasyon sürecinin kalıcılığı açısından ücret ayarlamaları, yönetilen fiyatlar ve küresel emtia fiyatlarındaki oynaklık yakından izlenirken, para politikasındaki kararlılığın sürdürülmesi ve politika ile iletişim tutarlılığı, enflasyon beklentilerinin çıpalanmasında belirleyici unsurlar olmaya devam etti.

2025 yılı, döviz piyasası açısından değerlendirildiğinde, özellikle Dolar/TL cephesinde oynaklığın önceki yıllara kıyasla daha kontrollü seyrettiği ancak yönün büyük ölçüde makroekonomik çerçeve ve beklenti yönetimi tarafından belirlendiği bir dönem olarak öne çıktı. Sıkı para politikasının uzun süre korunması, TL likidite koşullarının sıkı tutulması ve makroihtiyati adımlar, kur üzerindeki ani ve sert hareketlerin sınırlanmasında etkili oldu. Bu çerçevede Dolar/TL, nispeten yüksek faiz, düşük oynaklık dengesinin hakim olduğu bir patika izledi. Yılın ilk bölümünde küresel dolar endeksindeki dalgalanmalar, ABD faiz patikasına ilişkin belirsizlikler ve jeopolitik riskler Dolar/TL üzerinde yukarı yönlü baskı unsurları olarak izlendi. Buna karşın, yurt içinde uygulanan ortodoks para politikası, rezerv birikim sürecinin devam etmesi ve cari dengede gözlenen iyileşme sinyalleri, bu baskıların kur fiyatlamalarına sınırlı ölçüde yansımasını sağladı. Kur artış hızının enflasyonun altında kalması, TL’nin reel olarak görece istikrar kazandığı bir görünüm yarattı. Yılın ilerleyen dönemlerinde faiz indirim sürecinin başlamasıyla birlikte Dolar/TL tarafında temkinli bir fiyatlama gözlense de, bu adımların dezenflasyon süreciyle uyumlu ve veri odaklı şekilde atılması, kurda sert reaksiyonların önüne geçti.

Risk primi cephesinde, CDS’lerde dönemsel dalgalanmalar gözlenirken, bu hareketlerin büyük ölçüde hem küresel risk iştahına hem de iç politik gelişmelere duyarlı olduğu görüldü. Yatırımcılar açısından 2025, hikâyeden çok verinin konuştuğu, ancak verinin de algıdan bağımsız fiyatlanamadığı bir yıl oldu.

Sonuç olarak 2025, belirsizliğin yalnızca bir risk unsuru değil, aynı zamanda piyasa davranışlarını şekillendiren temel bir parametre haline geldiği bir dönem olarak özetlenebilir.

2025 yılı, güvenli liman varlıkları açısından belirsizliklerin fiyatlamalara yön verdiği ve jeopolitik risklerin yatırımcı davranışlarını belirgin şekilde etkilediği bir dönem olarak öne çıktı. Yıl boyunca süregelen jeopolitik gerginlikler, küresel ticaret ve enerji arzına ilişkin endişeler ile siyasi risklerin artması, yatırımcıların portföylerinde riskten kaçınma eğilimini güçlendirdi. Bu ortamda altın ve gümüş, geleneksel güvenli liman özellikleri sayesinde artan talebin odağında yer aldı.

Altın tarafında talep artışı, öncelikle jeopolitik belirsizliklerin yarattığı korunma ihtiyacından beslendi. Küresel ölçekte artan siyasi gerilimler ve çatışma riskleri, merkez bankalarının rezerv çeşitlendirme eğilimlerini desteklerken, bireysel ve kurumsal yatırımcıların da altını portföy sigortası olarak konumlandırmasına yol açtı. Bununla birlikte, ABD’de faiz indirim sürecinin başlaması ve reel faiz beklentilerinin gerilemesi, altının fırsat maliyetini düşürerek fiyatlamalar üzerinde ilave bir destek sağladı. Doların dönemsel olarak zayıflaması da altın talebini güçlendiren unsurlar arasında yer aldı.

Gümüş ise 2025’te hem güvenli liman hem de sanayi metali kimliğiyle ayrışan bir performans sergiledi. Jeopolitik riskler gümüşe yönelik güvenli liman talebini artırırken, enerji dönüşümü, elektronik ve savunma sanayine yönelik kullanım alanlarının genişlemesi, metalin yapısal talep dinamiklerini destekledi. ABD faiz indirimlerinin yarattığı likidite beklentisi ve finansal koşullardaki gevşeme sinyalleri, gümüşün daha volatil yapısı nedeniyle yatırımcılar açısından cazibesini artırdı.

Genel çerçevede 2025, altın ve gümüşün hem küresel belirsizliklere karşı korunma aracı hem de para politikası döngüsüne duyarlı varlıklar olarak öne çıktığı bir yıl oldu. Jeopolitik gerginlikler kısa vadeli talep artışlarını tetiklerken, ABD faiz indirimleri ve metal bazlı yapısal dinamikler, güvenli liman talebinin daha kalıcı bir zemine oturmasını sağladı.

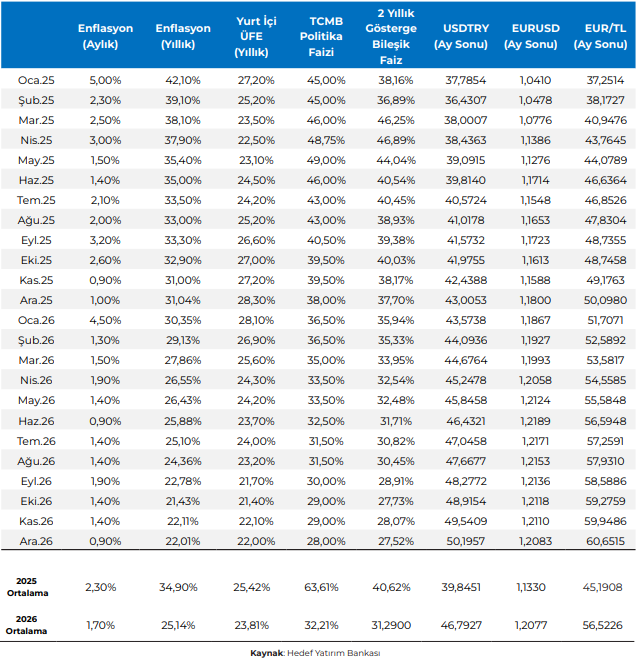

2024 yılı sonunda %44,4, 2025 yılı sonunda %30,8 olarak gerçekleşen enflasyonun 2026 yıl sonunda %22’ye gerilemesini bekliyoruz.

2026 Yılı Temel Senaryo

2026 yılına girilirken Türkiye piyasalarına ilişkin ana makro hikaye, dezenflasyon sürecinin geçici baz etkilerinin ötesine geçerek beklentiler kanalı üzerinden daha kalıcı ve yapısal bir nitelik kazanmasıyla şekillenmesi yönünde. Para politikasında son dönemde tesis edilen sıkılık ve politika çerçevesinde sağlanan tutarlılık, enflasyon dinamiklerinde yalnızca gerçekleşmeler düzeyinde değil, beklentiler tarafında da belirgin bir iyileşme yaratıyor. Bu görünüm, Türkiye Cumhuriyet Merkez Bankası’nın politika duruşunun piyasa aktörleri tarafından daha öngörülebilir ve kredibilitesi yüksek bir çerçevede algılanmasını sağlarken, faiz indirim sürecinin de daha sağlıklı bir zeminde ilerlemesine imkan tanıyor.

Dezenflasyon sürecinin güçlenmesiyle birlikte başlayan faiz indirim döngüsünün, büyüme ve finansal istikrar hedefleriyle uyumlu şekilde kademeli olarak devam etmesini bekliyoruz. Bu noktada kritik unsur, para politikasındaki gevşemenin enflasyonla mücadelede elde edilen kazanımları aşındırmadan, talep kompozisyonunu daha dengeli bir yapıya yönlendirmesi. Faiz indirimlerinin yatırım, üretim ve istihdam üzerindeki destekleyici etkisi, finansal koşullardaki normalleşmeyle birlikte daha görünür hale gelirken, kredi kanalının etkinliğinin artması ekonomik aktivite açısından önemli bir destek unsuru olarak öne çıkıyor.

Ülke risk primini temsil eden CDS göstergesindeki gerilemeyi, söz konusu makro çerçevenin piyasalara yansıyan en somut çıktılarından birisi olarak değerlendiriyoruz. CDS’teki düşüş yalnızca finansal piyasalarda fiyatlanan bir risk göstergesi değil, aynı zamanda politika setine duyulan güvenin ve makro istikrar algısının bir yansıması olarak karşımıza çıkıyor. Bu kapsamda CDS’teki normalleşmenin kalıcı hale gelmesi, Türkiye ekonomisinin dış şoklara karşı kırılganlığının azaldığına işaret ederken, sermaye akımlarının kompozisyonunda da daha uzun vadeli ve istikrarlı bir yapının oluşmasına katkı sağlıyor. CDS’teki geri çekilmenin kamu ve özel sektör üzerindeki etkileri de oldukça etkili. Kamu tarafında borçlanma maliyetlerinin gerilemesi, bütçe üzerindeki faiz yükünü azaltarak mali alanın genişlemesine olanak tanımaktadır. Özel sektör açısından ise daha düşük risk primi, özellikle döviz cinsi borçlanma maliyetlerini aşağı çekerek yatırım iştahını desteklemektedir. Bu süreç aynı zamanda bankacılık sistemi üzerinden kredi arzını olumlu etkileyerek, reel sektörün finansmana erişimini kolaylaştıran bir mekanizma olarak çalışmakta.

Faiz indirim döngüsünün ve CDS normalleşmesinin eş zamanlı ilerlemesi, hisse senedi piyasasında yeniden fiyatlama sürecini tetikleyen temel unsurlar arasında yer alıyor. Yüksek faiz ortamında baskılanan değerlemelerin, iskonto oranlarındaki gerileme ile birlikte daha rasyonel seviyelere doğru yakınsamasını bekliyoruz. Bu yeniden fiyatlama sürecinin yalnızca çarpan genişlemesine dayalı kısa vadeli bir hareketten ziyade, karlılık görünümündeki iyileşme ile desteklenen daha sağlıklı bir yükseliş patikasına dönüşmesini öngörüyoruz.

Sektörel bazda bakıldığında, bankacılık sektörü bu makro konjonktürden en hızlı ve en güçlü fayda sağlayabilecek alanlardan biri olarak öne çıkıyor. Net faiz marjlarının daha dengeli bir yapıya kavuşması, fonlama maliyetlerindeki oynaklığın azalması ve aktif kalitesinin korunması, bankaların karlılık görünümünü destekleyen ana unsurlar arasında yer alırken, yabancı yatırımcı ilgisinin de bankacılık tarafında yoğunlaşması beklenebilir. Bununla birlikte, iç talep ve kredi genişlemesine duyarlı sektörlerde, özellikle perakende, dayanıklı tüketim, ulaştırma ve seçici sanayi kollarında da faaliyet kârlılıklarında belirgin bir toparlanma beklenmektedir. Ancak bu noktada şirket bazlı ayrışmanın önemi artmakta. Güçlü bilanço yapısına, yüksek nakit yaratma kapasitesine ve etkin maliyet yönetimine sahip şirketlerin öne çıkacağını düşünüyoruz.

Küresel makroekonomik arka plan da 2026 yılı için Türkiye piyasalarını destekleyici bir çerçeve sunuyor. Gelişmiş ülke merkez bankalarının sıkı para politikası döneminin sonuna yaklaşması ve faiz indirimlerine yönelik beklentilerin güçlenmesi, küresel likidite koşullarının gelişmekte olan ülkeler lehine evrilmesine zemin hazırlıyor. Bu ortamda, reel faiz avantajı sunan, büyüme potansiyeli yüksek ve değerleme iskontosu barındıran ülkelerin sermaye akımlarından daha olumlu etkilenmesi beklenmekte. Türkiye’nin bu grupta konumlanması, portföy akımları açısından göreli bir avantaj sağlıyor.

Yabancı yatırımcı perspektifinden değerlendirildiğinde, CDS’teki düşüş ve makro politika çerçevesindeki iyileşme, Türkiye varlıklarını yeniden radar altına sokmaktadır. Uzun süredir sınırlı kalan yabancı payının, politika tutarlılığının korunması ve reform gündeminin desteklenmesi halinde, kademeli ancak kalıcı bir artış eğilimine girmesi olası görülürken, bu sürecin, hisse senedi piyasasında likiditeyi artırarak fiyat keşfi mekanizmasını güçlendirmesi ve volatiliteyi azaltmasını bekliyoruz.

Öte yandan, 2026 yılında olası dezenflasyon sürecinde yaşanabilecek olası aksamalar, maliye politikası tarafında gevşeme sinyalleri, küresel jeopolitik riskler ve emtia fiyatlarındaki oynaklık, piyasalar üzerinde dönemsel baskılar yaratabilir. Ayrıca faiz indirimlerinin zamanlaması ve hızı konusundaki belirsizlikler, beklenti yönetiminin önemini daha da artırıyor. Bu nedenle piyasa fiyatlamalarının doğrusal bir seyirden ziyade, dönemsel düzeltmelerin eşlik ettiği, ancak orta vadede yönü yukarı olan bir patika izlemesini bekliyoruz.

Tüm bu çerçeve altında 2026 yılına ilişkin stratejik duruşumuz, dezenflasyon sürecinin kalıcılığına, CDS normalleşmesinin yapısal bir nitelik kazanacağına ve para politikasındaki gevşemenin makro dengelerle uyumlu, ölçülü ve öngörülebilir şekilde ilerleyeceği varsayımına dayanmaktadır. Bu bağlamda, hisse senedi ağırlığının artırıldığı, ancak sektör ve şirket bazında seçiciliğin ön planda tutulduğu; bilanço kalitesi yüksek, borçluluk riskleri sınırlı ve sürdürülebilir kârlılık sunan şirketlere odaklanan dengeli bir portföy yaklaşımının, 2026 yılında risk-getiri dengesini optimize etmek açısından en rasyonel strateji olduğunu değerlendiriyoruz.

Ana Fırsatlar ve Riskler

• CDS’te Normalleşme: Dezenflasyon sürecinin güçlenmesi ve para politikasındaki öngörülebilirliğin artmasıyla birlikte ülke risk priminde kalıcı düşüş potansiyeli, Türkiye varlıklarının küresel portföylerde

yeniden konumlanmasını destekliyor. Yabancı yatırımcının dezenflasyon sürecine ilgisi önemli düzeyde. CDS’teki gerilemeyi enflasyondaki aşağı yönlü trendle bir süre paralel izleyebiliriz.

• Faiz İndirim Döngüsünün Hisse Çarpanlarına Etkisi: Politika faizinde kademeli indirimlerin başlaması, hisse senedi değerlemelerinde kullanılan iskonto oranlarını aşağı çekerken, özellikle bankacılık ve iç talep odaklı sektörlerde karlılık görünümünü iyileştirmesi beklenebilir. Bu süreç, tarihsel ortalamaların altında işlem gören sektörler için yeniden fiyatlama fırsatı sunuyor.

• Yabancı Yatırımcı Girişi ve Likidite Artışı: CDS düşüşü ve faiz patikasına ilişkin netlik, yabancı yatırımcı açısından Türkiye piyasalarına giriş için kritik eşiklerin aşılmasını sağlayabilir. Artan yabancı ilgisi, piyasa likiditesini ve fiyat keşfini destekleyerek seçilmiş hisselerde yukarı yönlü hareketleri hızlandırabilir. Yılın son çeyreğinde Ekim ve Kasım dönemi için yabancı yatırımcının bankalar, havacılık, demir-çelik ve otomotiv sektörüne ilgisinin arttığını gösteriyor.

• Bilanço Kalitesine Dayalı Ayrışma: Enflasyon muhasebesi sonrası bilanço kalitesi netleşmiş, borçluluğu düşük ve nakit akışı güçlü şirketlerin, faiz indirim sürecinden daha hızlı ve kalıcı fayda sağlaması beklenirken, bu durum, seçici hisse bazlı stratejileri öne çıkarabilir.

• Gelişmekte Olan Ülkelerde Eş Zamanlı Faiz İndirimleri: Gelişmekte olan ülke merkez bankalarının senkronize faiz indirim döngüsüne girmesi, küresel risk iştahını ve getiri arayışını destekleyerek sermaye akımlarının GOÜ varlıklarına yönelmesini sağlayabilir. Bu ortamda Türkiye, CDS düşüşü ve reel getiri potansiyeli sayesinde benzer ülkelere kıyasla pozitif ayrışma potansiyeli taşıyabilir.

• Dezenflasyon Sürecinde Sapma Riski: Enflasyonun hedef patikadan sapması veya beklentilerde bozulma yaşanması, faiz indirim döngüsünün gecikmesine ya da sınırlı kalmasına neden olabilir. Bu senaryo, CDS’te beklenen düşüşü yavaşlatırken hisse senedi piyasasında değerleme baskısı yaratabilir.

• Faiz İndirimlerinin Zamanlaması ve İletişim Riski: Faiz indirimlerinin piyasa beklentilerinden erken veya makro dengeleri zorlayacak ölçüde agresif gerçekleşmesi, finansal istikrar algısını zedeleyerek risk priminde yeniden yükselişe yol açabilir.

• Küresel Risk İştahında Bozulma: ABD ve Avrupa merkezli para politikası belirsizlikleri, jeopolitik riskler veya küresel resesyon endişeleri, gelişmekte olan ülkelere yönelik sermaye akımlarını zayıflatabilir. Bu durumda CDS düşüşü sınırlı kalırken, hisse piyasasında oynaklık artabilir.

• Jeopolitik ve Politik Riskler: Bölgesel jeopolitik gelişmeler veya iç siyasi belirsizlikler, risk priminde hızlı ve sert fiyatlamalara neden olabilir. Bu tür şoklar, yabancı yatırımcı girişlerinin sürekliliğini riske atabilir.

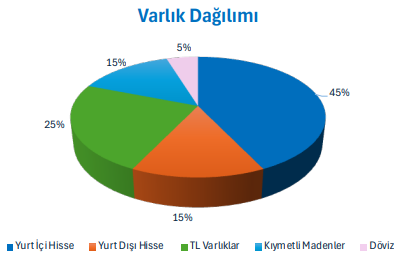

Varlık Dağılımı

Varlık dağılımı, bir portföyün farklı varlık sınıfları arasında belirli oranlarla dağıtılmasını ifade eder ve uzun vadeli portföy performansının en belirleyici unsurudur. Varlık dağılımı, tekil enstrüman seçiminden ziyade portföyün risk-getiri profilini tanımlayan stratejik bir karar olarak ele alınmalıdır.

Sağlıklı bir varlık dağılımı, yatırımcının risk iştahı, yatırım ufku, likidite ihtiyacı ve makroekonomik beklentileriyle uyumlu olmalıdır. Stratejik varlık dağılımı uzun vadeli hedefleri yansıtırken, taktiksel varlık dağılımı konjonktürel fırsatlara ve risklere yanıt verir. Enflasyon, faiz oranları, büyüme görünümü ve jeopolitik riskler gibi faktörler; hisse senedi–tahvil dengesi, alternatif varlıkların portföy içindeki ağırlığı ve döviz cinsi dağılım üzerinde belirleyici olur. Etkin bir varlık dağılımı yaklaşımı, farklı ekonomik döngülerde portföyün dayanıklılığını artırmayı ve risklerin tek bir faktörde yoğunlaşmasını engellemeyi amaçlar.

2026 yılı varlık dağılımı beklentimiz aşağıdaki gibidir*

Yurt içinde enflasyonun düşüş trendinde olduğu, faiz oranlarının gerilediği, kur artışının enflasyonun altında kaldığı ve ABD’de faiz indirimlerinin sürdüğü bir makro senaryo varsayımı altında varlık dağılımı açıklamaları yapılmıştır.

Bu makroekonomik konjonktürde varlık dağılımının temel amacı, düşen iskonto oranlarının yarattığı değer artışından faydalanmak, aynı zamanda reel getiri potansiyelini maksimize etmek.

Enflasyon ve faizlerdeki gerileme, özellikle uzun vadeli varlıklar açısından olumlu bir zemin oluştururken, kurun enflasyonun altında kalması döviz bazlı varlıkların portföy içindeki rolünü daha seçici hale getiriyor. 2022 yılında yüksek enflasyon sonrası BİST’teki ‘ne aldıysak gitti’ mottosu, rasyonalite çerçevesinde atılan adımların rakamlara sirayet etmesi ile yerini ‘daha kontrollü portföy’ anlayışına bıraktı. Her dönemin ayrı bir hikayesinin olduğu, bu hikayelerden olumlu ya da olumsuz etkilenecek hisse/sektörlerin olduğu 2025 yılını geride bırakırken, 2026 yılı da benzer bir senaryo ile geçecek gibi duruyor.

Bu çerçevede portföyde hisse senetlerinin ağırlığının artması gerektiğini düşünen taraftayız. Düşen faiz ortamı, şirket değerlemelerini desteklerken finansman maliyetlerinin azalması karlılık beklentilerini iyileştirmesi beklenebilir. Özellikle iç talebe duyarlı, borçluluk oranı yönetilebilir ve faiz hassasiyeti yüksek sektörler (bankacılık, sanayi, dayanıklı tüketim) ön plana çıkabilir. Ayrıca ABD’de faiz indirimlerinin devam etmesi, küresel risk iştahını destekleyerek gelişmekte olan ülke varlıklarına sermaye akışını güçlendirebilir.

2026 Yıl Sonu Endeks Hedefi

Temel analizde öngörülen varsayımların, makroekonomik ve jeopolitik kaynaklı olası olumsuz gelişmeler nedeniyle 2025’te gerçekleşmemesi, hedeflerin sağlıklı şekilde revize edilmesini zorlaştırdı. Bu belirsizlik ortamında, kısa ve orta vadede piyasa fiyatlamalarını daha hızlı ve doğrudan yansıtan teknik analiz göstergelerinin de teyidi ile yaptığımız modellemede 2026 yılı endeks hedefini 15.800 olarak öngörüyoruz.

BİST100 endeksinin dolar bazında 2024 yılı Temmuz ayında 340$ seviyesinden başladığı düşüş trendi, 2025 yılında 230$ civarı taban oluşturdu. Bu seviyeden başlayan yükseliş 280$ ile 240$ arasında oluşan üçgen formasyonunun içinde kalan BİST100 endeksi 2024 yılından başlayan alçalan trendin hemen sınırında 265$ sıkışmasının ardından son günlerde katalist eki yaratabilecek makro haber akışları ile 280$’a kadar yükseldi. Endeksin 265$ üzerinde hareket ediyor olması endeksin yakın zamanda 285$ direncini kırması kısa vadede 292$ seviyesini hedef haline getirirken, uzun vadede dolar bazında paralel kanal hedefi olan 370$ seviyesinin görülmesini bekliyoruz.

2026 Yılı Kur Tahminleri

Hisse Önerileri

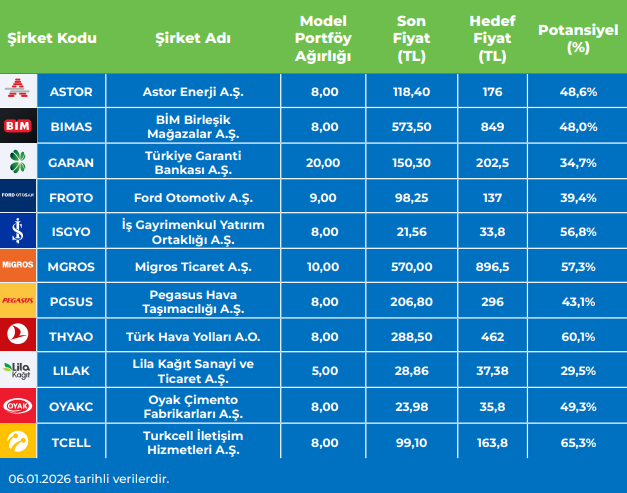

2026 yılında model portföyü belirlerken genel temalarımızdan biri 2025’de dirayetli kalan, finansal performansı en az etkilenen şirketler oldu. Bu çerçevede sektörden öte şirket seçimine öncelik verdik. Diğer taraftan hane halkının alım gücünün iyileşeceği beklentisiyle perakende sektöründe güçlü gördüğümüz BIMAS, MGROS’u, otomotiv sektöründe ise FROTO’yu model portföyümüze dahil ettik. BIST’in yükselişinde bankalar öncü oldu. Bankacılık sektöründe gerek net faiz marjı, gerekse aktif karlılığı ve özkaynak karlılığı bakımından öne çıkan GARAN 2026 yılında model portföyümüzde yer alacak. GYO’ların net aktif değerine göre yüksek iskonto ile işlem gördüğü 2025 ardından portföy çeşitliliği yüksek, düzenli kira gelirine sahip olan ISGYO’ya model portföyümüzde yer veriyoruz. 2025 ikinci yarısında hisse senedi performansı zayıf kalsa da havacılık sektörünün cazip çarpanlarla işlem görmeye devam ettiğini görmekteyiz. Model portföyümüzde bir diğer seçimimiz ise zorlu 2025 yılında yatırımlarını tamamlayan ve 2026 yılında %100 kapasite artışıyla faaliyet gösterecek olan ASTOR ve yine 2026 ve 2027 yılında yeni yatırımları tamamlanacak olan LILAK yer almakta. oldu. 2026 yılı hem konut talebinin canlandığı hem de kentsel dönüşüm projelerinin hızlandığı bir yıl olma adayı. Bu konjonktürde Türkiye’de yaklaşık %18 paya sahip OYAKC’yu cazip buluyor ve hisseye model portföyde yer veriyoruz. İletişim sektöründe güçlü kullanıcı başı gelir büyümesiyle öne çıkan TCELL’in 2026’da da bu performansını sürdürebileceği görüşündeyiz.

Rapor için tıklayın.

Kaynak: İnfo Yatırım Strateji Raporu