CDS ve Enflasyonda Gerileme Tahvil ve Borsa İçin Elverişli Bir Zemin Oluşturuyor

Öne Çıkan Başlıklar

Ekonomik Görünüm

2026’ya girerken Türkiye ekonomisinde risk primindeki düşüş, portföy girişleri ve TL’de kontrollü reel değerlenme, makro çerçevenin ana unsurları olarak öne çıkıyor. CDS primindeki hızlı geri çekilmeden DİBS piyasasının henüz yeterince faydalanamadığını düşünüyoruz. Bu durumun 2026 yılında DİBS piyasası için önemli bir potansiyel barındırdığını düşünüyoruz.

DİBS Faizleri: DİBS piyasasına önümüzdeki dönemde 2024 yılındakine (16 milyar $) yakın tutarda yabancı girişi potansiyeli olduğunu değerlendiriyoruz. Bu potansiyel girişlerle birlikte, halen %30 civarında seyreden 10-yıllık tahvil faizlerinde %25-26’lı seviyelere doğru geri çekilmeyi olası görüyoruz.

Kur ve Enflasyon: TL’de süregelen reel değerlenmenin reel sektörün rekabet gücünde yarattığı yıpranmayı ve potansiyel iç ve dış gelişmeleri de dikkate alarak$/TL kurunu 2026 sonu için 52,50 seviyesinde öngörüyoruz. Buna bağlı olarak, TÜFE enflasyonu beklentimiz 2026 sonu için %24,5, yıllık ortalama olarak da kabaca %27,0 olarak şekilleniyor.

Para Politikası: TCMB faiz indirim adımlarını, net mevduat faizinin geçmiş enflasyonun altına düşmesine izin vermeyen bir hızda gerçekleştirmesini bekleriz, ki bu da 100-150 baz puanlık indirim adımlarını destekliyor. Öngördüğümüz enflasyon patikasına göre politika faizini 2026 sonunda %30 seviyesinde bekliyoruz. Bu toplamda kabaca 800 baz puanlık bir indirime işaret ediyor. İndirimlerin önemli bir kısmının da (500-600 baz puan) Haziran/Temmuz itibariyle tamamlanabileceğini düşünüyoruz.

Piyasalara Dair Beklentiler

Tahminlerimize göre 2026 yılında gerek faaliyet gerekse net karda artış beklemekteyiz.

Bu bağlamda bankacılık ve sanayii segmentlerindeki net kar büyüme tahminimiz %30 iken, FAVÖK büyüme tahminimiz ise %16’ya yakın.

2026 yılında sektörel bazda reel kar performansı ve değerlemeler göz önüne alındığında, öne çıkarmak istediğimiz sektörler, orta vadede bankacılık, gıda perakendeciliği, sağlık, gıda, seçici olarak taahhüt, ve telekomünikasyon sektörleridir.

BIST-100 Endeks hedef değerimiz %41’lik yükselme potansiyeliyle 16,069 (Önceki: 14,760).

Bu bağlamda, hedef değerler bankacılık sektöründe %46, sanayi sektörlerinde %36 ve holdinglerde %62 yükselme potansiyeline işaret ediyor.

2026 sonu makro beklentiler

TÜFE enflasyonu: %24,54

Politika faizi: %30,0

$/TL kuru: 52,50

10-yıllık DİBS faizi: %25,0

GSYH büyümesi: %3,4

Cari açık: 32 milyar $

Bütçe açığı/GSYH: %3,5

BIST-100 Endeks hedef değerimiz %41’lik yükselme potansiyeliyle 16,069 (Önceki: 14,760)

➢ Bu bağlamda, hedef değerler bankacılık sektöründe %46, sanayi sektörlerinde %36 ve holdinglerde %62 yükselme potansiyeline işaret ediyor.

➢ Reel bazda (2025/2026) kar büyüme beklentilerimizi ülkeler arası büyüme ve çarpanlara harmanladığımızda Türkiye’nin benzer ülkelere nazaran iskontolu çarpanlarda işlem gördüğünü söyleyebiliriz. 2026 tahminlerimiz gerçekleştiği takdirde, Borsa GOÜ FK çarpanlarına %48, FD/FAVÖK çarpanlarına göre de %38 civarı iskontoda gözükmektedir ve bu iskontoların %25’lere yaklaşmasını olası görüyoruz. Buna ek olarak, FAVÖK ve net kar büyümesi açısından Türkiye’nin benzer kategorideki ülkelere nazaran ortalamanın üzerinde büyüme potansiyeli gözükmekte. Bankacılık sektörü ise benzer ülke çarpan averajlarına (PD/DD) göre %50 civarında bir iskontoda işlem görmektedir.

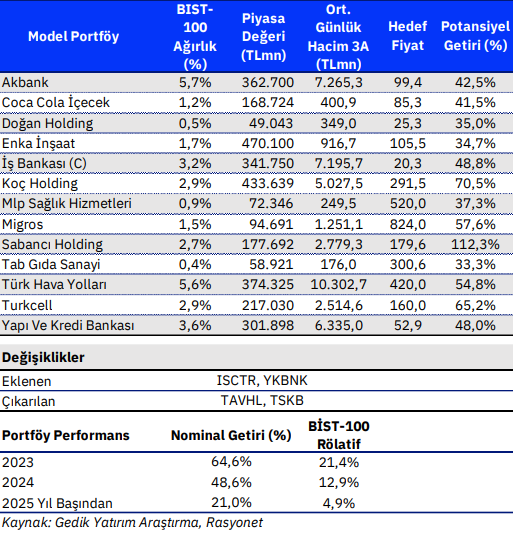

➢ Bu raporla birlikte Anadolu Grubu Holding, Kiş GYO, İş Bankası, Yapı Kredi Bankası, Tofaş, ve Zorlu Enerji tavsiyelerimizi ‘Endekse Paralel Getiri’ den ‘Endeks Üstü Getiri’ye, Anadolu Metal, Koza Altın, Ülker ve Kocaer Çeliği ‘Endeks Üstü Getiri’den ‘Endeks’e Paralel Getiri’ye, Tekfen’i ise ‘Endeksin Altı Getiri’den ‘Endekse Paralel Getiri’ye değiştiriyoruz. Raporun 33. sayfasında hedef fiyat değişikliklerimizi, 37. sayfasında model portföyümüzü bulabilirsiniz.

➢ Model portföyümüzdeki şirketler: Akbank, Coca Cola İçecek, Doğan Holding, Enka İnşaat, İş Bankası, Koç Holding, MLP Sağlık, Migros, Sabancı Holding, Tab Gıda, Türk Hava Yolları, Turkcell, Yapı Kredi Bankası. Detaylı liste ve açıklamalar 37. sayfa ve sonrasında mevcuttur.

Çıkartılanlar:

➢ TSKB’yi temel olarak beğenmeye ve cazip çarpanlarda bulmamıza rağmen iş modeli gereği faiz indirimlerine duyarlılığının mevduat bankalarına göre düşük olması sebebiyle katalist eksikliği sebebiyle portföyümüzden çıkartıyoruz.

➢ TAV Havalimanlarını kısa vadede güçlü rölatif performansın ardından kar realizasyonu amacıyla modeli portföyümüzden çıkarıyoruz. Hisse, Eylül sonundan bu yana endeksin %20 üzerinde rölatif performans gösterdi.

Eklenenler:

➢ Faiz indirimlerinden olumlu yararlanmasını beklediğimiz Yapı Kredi ve İş Bankası’nı model portföye ekliyoruz.

Rapor için tıklayın.

Kaynak: Gedik Yatırım 2026 Strateji Raporu