YÖNETİCİ ÖZETİ

2026 yılında küresel gündemde öne çıkacak ana temalar:

1. Küresel ekonomik aktivite görünümü 2025’e kıyasla hız kaybederken, ABD’de istihdam, Euro Bölgesi’nde imalat, Çin’de iç tüketim talebi ve Japonya’da enflasyon verilerinin yakından takip edilecek değişkenler olması.

2. Küresel jeopolitik riskler ABD ve Çin odaklı olarak artmaya devam etse de, tıpkı gümrük tarifeleri konusunda izlendiği gibi jeopolitik riskler konusunda da ilk açıklamalara kıyasla müzakere süreçlerinde uzlaşı sağlanabileceği beklentisinin piyasa tepkilerini sınırlı kılması.

3. Avrupa’da 2025 yılında açıklanan savunma ve altyapı harcama paketleri kapsamında atılacak adımların Türkiye gibi ihracatı bölge aktivitesine hassas piyasalara olumlu yansıyacağı beklentisi.

4. Artan jeopolitik risklere rağmen, küresel imalat sanayi aktivitesindeki yatay seyir ışığında endüstriyel emtia fiyatlarında ılımlı seyir beklentisi.

5. Piyasa oynaklıklarının genele yaygın sistemik risklerden ziyade portföylerde yeniden dengelenme kaynaklı gerçekleşebilme ihtimali (teknoloji hisseleri, değerli metaller, ülke risk primleri).

Küresel makroekonomik görünümde 2025 başında oluşan genel kanının aksine, enflasyon risklerinin ABD gümrük tarifelerine rağmen gerçekleşmediği ve bölgesel büyüme oranlarının beklentileri aşabildiği izlendi. Bu durum merkez bankalarının faiz indirim süreçlerine destek olmuş olsa da, gümrük tarifeleri sebebiyle öne çekilen talebin 2026’da sönümlenmesi ve tarifelerin maliyet etkisinin nihai tüketici fiyatlarına gecikmeli yansıtılması ile 2025’te beklenen senaryonun 2026 yılında hissedilmeye başlanması söz konusu olabilir. Dolayısıyla ECB ardından Fed ve BoE’nin de faiz indirim süreçlerini 2026 yılında tamamlamasını ve bu sayede finansal koşulları önden gevşetirken diğer yandan ileri vadede oluşabilecek enflasyon risklerine karşı sıkılaşma alanı açacaklarını değerlendiriyoruz.

Gümrük tarifeleri ve jeopolitik risklerin büyüme ve enflasyon beklentileri üzerinde yaratacağı risklere rağmen, talep tarafındaki zayıflık ışığında endüstriyel emtia ve petrol fiyatlarında belirgin bir hareket öngörmüyoruz. Madde/metal bazında özel haber akışları fiyatlarda ara dönemlik oynaklıklara sebep olsa da (ek tarife korkusuyla ithalatı öne çekme, tekil ülke üretim kararları, vb.), talep yokluğunda stoklardaki kaçınılmaz birikimin fiyatları ortalamada düşük tutmasını bekliyoruz. Bu durum, Türkiye gibi ithalatçı ülkelerin enflasyon görünümleri açısından rahatlama yaratabilecek nitelikte.

Türkiye özelinde etki yaratabilecek küresel jeopolitik konu başlıkları arasında ABD ve AB ile diplomatik ilişkiler ve savunma başlıklarında artan iş birliği olumlu maddeler olarak öne çıkmakta. Ancak Rusya-Ukrayna savaşında beklenen sonlanmanın gecikmesi ve orta doğuda yeniden ısınan tablo bölgesel ticaret hacimlerini ve güven algısını olumsuz etkileyebilir. Bu belirsizliklerin çözülmesini takiben boşa çıkacak kaynaklar ve uluslararası iradenin Ukrayna ve Suriye’nin yeniden yapılanmasına odaklanma ve kanalize olma ihtimali, Türkiye için uzun vadede en büyük potansiyeli teşkil etmekte. Türkiye, Suriye ile 900 km’ye yakın sınırı, doğrudan ve düşük maliyetli ulaşım imkanları, jeopolitik etki alanı, ve her türlü ihtiyacı tedarik edebilme potansiyeline sahip çeşitlenmiş sanayisi ile, Suriye’de izlenebilecek her türlü yeniden inşa sürecinden en fazla istifade edecek ülke konumunda.

Küresel jeopolitik değerlendirmelerin ötesinde, Türkiye ekonomisinde 2026 boyunca öne çıkacak temalar:

1. Atılan tüm finansal ve mali sıkılaşma adımlarına rağmen büyüme temposunun sürpriz biçimde dayanıklı kalabilmesi ve finansal istikrar göstergelerinde sistemik bir risk endişesi oluşmaması

2. Büyüme temposuna ek olarak enflasyon beklentilerinin ve fiyatlama davranışlarının yeterli ölçüde düzelmemesi ışığında finansal ve mali koşullardaki göreceli sıkılık ihtiyacının sürmesi

3. Buna bağlı olarak likidite ihtiyacının, stok eritme eğiliminin ve faiz getiri tercihinin özellikle ilk yarıda devam etmesi ve enflasyonda ilk yarıda beklentilerden olumlu bir tablo oluşması ardından gevşeme beklentisi ile olumlu piyasa fiyatlamalarının ikinci yarıda devreye girmesi

4. Bu tablo ışığında tasarrufların yılın ilk yarısında faiz getirilerini tercih etmeye devam ettikten sonra ikinci yarıda hisse senetleri gibi riskli varlıklara iştah gösterebileceği

Döviz kurlarında belirgin bir oynaklık beklentimiz yok. İç ve dış finansal akımların TCMB döviz rezervlerini iyileştirici biçimde sürmesini bekliyoruz. Hizmet sektörlerindeki fiyatlama davranışlarının ve özellikle de konut fiyatlarının düzelmesi için arzı artırmaya yönelik hamleler gündemde kalmaya devam edecektir. Risklerin bunlardan ziyade ilk yarıda reel sektör bilançoları üzerinde belirginleşmesi söz konusu olabilir.

Bu doğrultuda, 2026 yılsonunda %3,5 GSYH büyümesi, %18 enflasyon, 50 USDTL kuru beklemekteyiz.

Hisse Senetleri

Küresel ve yurt içi makroekonomik görünüm ile finansal piyasaları etkileyebilecek olası gelişmeler ışığında, Borsa İstanbul’da işlem gören hisse senetleri için olumlu ve olumsuz tarafta farklı faktörlerin öne çıkacağını düşünüyoruz. Bu faktörlerin gündemde ön plana çıkma ve risk iştahında baskın gelme zamanlamasına bağlı olarak, fiyatlamalar tarafında stratejik beklentilerimize ek olarak taktiksel işlem fırsatları da oluşabilir.

Olumlu faktörler tarafında:

• Yabancı yatırımcı pozisyonlanmasının düşük olması

• Değerlemelerin geçmiş ortalamalara ve yurt dışı muadillere kıyasla ucuz olması

• Bireysel portföylerdeki hisse ağırlığının son 2 yılda faiz getirileri ile artan mevduat ve küresel fiyat hareketi ile artan altın payına kıyasla belirgin azalmış olması

• Döviz yükümlülüğe sahip şirketler açısından döviz likiditeye erişim ve kur risklerinin düşük olması

• İhracat odaklı şirketlerin Avrupa’da devreye alınan altyapı ve savunma odaklı mali teşvik paketlerinin doğrudan ve dolaylı talep etkisinden istifade edebilecek olması

• Küresel merkez bankaları arasında Fed ve BoE faiz indirirken ECB’nin faiz artırmayacak olması • Küresel hammadde fiyatlarının düşük seyri ve görünümün ılımlı olması

• Kredi derecelendirme kuruluşlarından not artışı beklentilerinin yabancı yatırımcı algısını desteklemesi

• Yabancı yatırımcıları yurt içi piyasalara cezbedebilecek BDDK swap kısıtlarının sınırlı da olsa gevşetilmesi vb. gibi ek düzenleme gelme ihtimali

• Varlık etkisi yaratan yüksek mevduat faizlerinin gerilemeye başlayacağı süreçte portföy dengeleme ihtiyacının hızlıca devreye girecek olması

• Uzun vadeli teknik analiz göstergelerinden gelebilecek destekleyici sinyaller

Olumsuz faktörler tarafında:

• Yurt içi talep koşullarının beklenenden dayanıklı ilerlemesi ve enflasyon görünümündeki iyileşmenin gecikmesi ışığında finansal koşulların beklenenden daha uzun süre daha sıkı kalma ihtimali

• Küresel jeopolitik risk gelişmelerinin navlun fiyatlarını yeniden yukarı etkilemeye başlaması • Japonya merkez bankasının 2 adet ile sınırlı kalacak da olsa faiz artıracağı fiyatlaması

• Özellikle yılın ilk yarısında TL mevduat ve tahviller tarafındaki yüksek faizlere kıyasla hisse senedi yatırımlarının getiri beklentisinin fiyatlama risklerine değmeyebileceği endişesi

• Devam eden kredi kısıtları ışığında toplam borç yükü ve kısa vadeli borç oranı yüksek olan, finansmana erişimi nispeten kısıtlı, stok yükü ve taşıma maliyeti ile işletme sermayesi ihtiyacı yüksek, ve müşterileri hedeflenen tüketici kredileri yavaşlamasından doğrudan etkilenen şirketlerde izlenebilecek mali sıkışmalar

• Kamu maliyesi tarafında açıklanan tasarruf tedbirlerinin ve vergiler tarafında gündeme gelebilecek ek yüklerin yaratacağı olumsuz talep ve kar etkileri

• Halka arzların devam etmesinin endeks üzerinde yarattığı fiyatlama baskısı

• Avrupa aktivite görünümünün Almanya öncülüğünde ve imalat ile inşaat sektörleri özelinde hala daralmaya işaret etmesi

BIST-100 endeksi 2022-2024 arası döneme damga vuran düşük faiz – yüksek enflasyon sürecinde bazı ara oynaklık dönemleri hariç neredeyse tüm sektörler ve hisselerin katkısıyla belirgin olumlu performans göstermiş ve bu süreçte hisse/sektör seçimine atfedilen önemin hafiflediği izlenmişti. 2025 yılı ise yatırımcıların risksiz faiz getirilerini hem USD bazında hem de enflasyona kıyasla reel olarak en cazip seçenek olarak değerlendirmesi neticesinde belirgin bir konsolidasyona sahne oldu. Bu süreçte endeks USD bazında ortalama $250 eşiğinin üstüne çıkamazken, değerleme çarpanları olarak bakıldığında ise küresel muadillerinden ayrışma artarak devam etti.

Önümüzdeki dönemde ise, yukarıda detaylandırılan olumlu ve olumsuz tüm faktörlerin yaratacağı dengede yılın ilk yarısında yine faiz cazibesinin süreceğini, ancak faiz fiyatlamasının ve getirisinin realize edilmesi ardından yılın ikinci yarısında hisse senetlerine ilginin artabileceğini değerlendiriyoruz. Dolayısıyla hisse seçiminin 2026’nın ilk yarısında önemli olduktan sonra, yılın ikinci yarısında genele yaygın bir hareket oluşabileceğini düşünüyoruz.

Bu dönemde avantajlı olacağını değerlendirdiğimiz şirketler:

1. BANKALAR: Normalleşme ve yabancı sermaye akımı beklentileri ışığında bu girişleri kaldırabilecek nitelikte tahta derinliğine sahip ve borsa işlem likiditesi yüksek hisseler

2. SAVUNMA: Devam eden küresel jeopolitik belirsizlikler ve Avrupa kaynaklı talep beklentisi ışığında, katma değeri yüksek ve stratejik olarak desteklenen savunma sektöründe yatırımları ve gelecek değerlemesi artması beklenen hisseler

3. İNŞAAT, YAPI, BEYAZ EŞYA, MOBİLYA: Kredi faizlerinin gerilemesi akabinde yurt içinde, küresel konjonktürün olanak sağlaması durumunda da çevre ülkelerde izlenebilecek olan talepten olumlu etkilenme potansiyeli olan hisseler

4. MODEL PORTFÖY: Değerleme tarafında endeksin geri kalanına ve küresel muadillere kıyasla ucuz kalmış olan ve bu sebeple mevduat getirisiyle mukayesede öne çıkabilecek şirketler

Endeksteki yükseliş beklentimiz yurt içi enflasyon, GSYH büyüme ve değerleme çarpanları ışığında baz senaryomuzda 16.000 seviyesi civarına işaret etmekte. Bu yükselişte yurt içi ekonomi politika adımlarına bağlı olarak kredi notu iyileşme süreci ve değerleme çarpanlarının küresel muadillere kıyasla ucuz kalması gibi faktörler etkili olabilecek olsa da şirket karlılıklarında ilk yarıda beklediğimiz gevşek seyir ışığında değerlenme zamanlaması ikinci yarıda yoğunlaşabilir. Şirket karlılıklarının tahminlerden dayanıklı kalabileceği ve küresel konjonktüre bağlı olarak sermaye akımlarının da olanak sağlayabileceği iyimser senaryomuzda ise, endekste sene sonunda 18.000 seviyesine kadar potansiyel olabileceğini düşünüyoruz.

Endeksteki yükseliş beklentimiz yurt içi enflasyon, GSYH büyüme ve değerleme çarpanları ışığında baz senaryomuzda 16.000 seviyesi civarına işaret etmekte. Bu yükselişte yurt içi ekonomi politika adımlarına bağlı olarak kredi notu iyileşme süreci ve değerleme çarpanlarının küresel muadillere kıyasla ucuz kalması gibi faktörler etkili olabilecek olsa da şirket karlılıklarında ilk yarıda beklediğimiz gevşek seyir ışığında değerlenme zamanlaması ikinci yarıda yoğunlaşabilir. Şirket karlılıklarının tahminlerden dayanıklı kalabileceği ve küresel konjonktüre bağlı olarak sermaye akımlarının da olanak sağlayabileceği iyimser senaryomuzda ise, endekste sene sonunda 18.000 seviyesine kadar potansiyel olabileceğini düşünüyoruz.

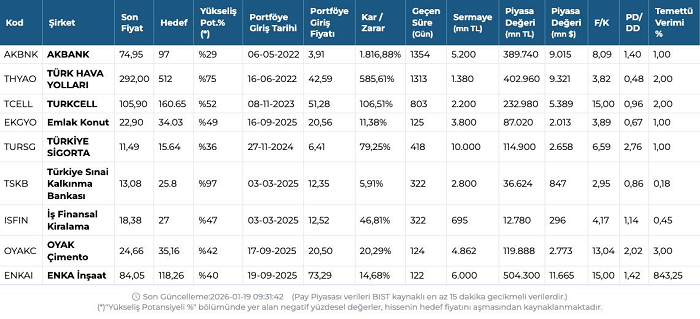

MODEL PORTFÖY

GCM Yatırım olarak hazırladığımız model portföyümüz, size güvenli bir finansal gelecek sunmak amacıyla titizlikle seçilmiş ve özenle çeşitlendirilmiş varlıklarla oluşturulmuştur. Yatırım yolculuğunuzda size rehberlik edecek bu portföy, piyasa dalgalanmalarına karşı dayanıklılığı artırmak ve getirilerinizi optimize etmek için dikkatle tasarlanmıştır.

Raporun tamamı için tıklayın.

Kaynak: GCM Yatırım 2026 Strateji Raporu