FİNANSAL PİYASALAR STRATEJİSİ 2026

Küresel Piyasalarda Sınırlar Zorlanacak, TL Varlıklarda Potansiyel Fiyatlanacak

Tüm tezatlıklarına karşın zirveler yılı 2025’in ardından. Yıl içerisinde yaşanan birçok tezatlığa karşın 2025 rekorlar dönemi olarak hatırlanacak. Ticaret savaşları, jeopolitik riskler, teknoloji şirketlerindeki değerleme tartışmaları, kamu borçları gibi faktörlerle birlikte zaman zaman dalgalanmalar olsa da, Fed’in faiz indirim döngüsüne yeniden başladığı periyotta birçok varlık sınıfında tarihi zirveler yenilendi. Üstelik tarihi zirvelerin yenilenmesi, finansal piyasalarla sınırlı kalmadı. Örnek vermek gerekirse, dünyada futbolda transfer döneminde 9,7 milyarABD$ ile rekor kırıldı. Sanat piyasasında Gustav Klimt’in “Portrait of Elisabeth Lederer” eseri, Sotheby’s’te 236,4 milyon ABD$ rekor fiyata alıcı buldu. Uzay turizmi alanında 2025 yılında tarihte ilk kez sivil astronot” sayısı, profesyonel astronot sayısını geçerek ekonominin uzayda da kabuk değiştirdiğine işaret etti.

2025 yılında finansal piyasalarda rekorların adresleri. Aslında tarihi zirve seviyelerini geçtiğimiz yıl yenileyemeyen varlık sınıflarını paylaşsak, bu bölüm daha kısa olabilirdi. Girişte de bahsettiğimiz üzere, 2025 yılında etkili olan tezatlıklara karşın global risk iştahındaki hızlı toparlanmanın etkisiyle gelişmiş ve gelişmekte olan birçok hisse piyasasında tarihi zirveler yenilendi. Nvidia 5 trilyon ABD$ piyasa değerini aşan ilk halka açık şirket olurken, Avrupa ve Çin hisse piyasası ABD$ bazında 8 yılın ardından ABD’den daha iyi performans sergiledi. Gerek enflasyondan korunma, gerek jeopolitik riskler karşısında güvenli liman, gerekse de sanayi ve teknoloji bileşeni olarak emtia piyasasında (Gümüş, Altın, Bakır…) yeni rekorlar geldi. ABD’de regülasyonların desteklemesi ve kurumsal ETF yönelimi ile kripto para piyasaları da (BTC, ETH…) 2025 yılı rekorlarında bir başka adres oldu.

Para politikalarında kararlılığın korunduğu Türkiye ekonomisinde kazanımlar gecikmeli deolsa elde ediliyor. Mayıs 2023’ten bu yana sıkı ve kararlı para politikalar ile makro dengesizlikler azalırken, öngörülebilirliğin sağlanmasında kayda değer ilerleme sağlandı. Geçtiğimiz yıl yurt içinde ve yurt dışında oynaklık yaratan başlıklara karşın sıkı para politikalarındaki kararlılık, dezenflasyon sürecine dönüşü sağlamış, öngörülebilirliği desteklemiş ve ülke risk priminin düşmesine zemin hazırlamıştır. Zirveler yılı olarak nitelendirdiğimiz 2025 yılında BİST 100 endeksi de zirvesini (TL bazında) yenileyen endeksler arasında yer alsa da, gelişen piyasaların güçlü performansı ve görece yüksek kalan faizler karşısında söz konusu getiri yeterli olmadı.

Güçlü performansların ardından 2026 yılında yurt dışı varlıklar çoklu faktör etkisi altında olacak. Geçtiğimiz yıl jeopolitik riskler, gümrük vergileri, yapay zeka endüstrisinde rekabet gibi başlıklarla önce dalgalanan ardından dengelenen piyasalar, Fed’in faiz indirim döngüsünü yeniden başlatması ile destek bulduğu makro temeller üzerinde risk iştahı güçlü şekilde korundu. 2026 yılına girerken yatırım ortamı, 2025 yılında yaşanan önemli değişimlerin etkisiyle birden fazla faktörün etkisi altında kalmaya aday. Global görünümde bir yandan yapay zeka endüstrisi yatırımlarını ve potansiyelini değerlendireceğimiz; diğer yandan jeopolitik riskler ve ticaret savaşlarıyla oluşan küresel bölünmenin açığa çıkardığı ülke içinde üretim, tedarik zincirleri riski, doğal kaynaklara ulaşım, güvenlik ihtiyacı ve kamu borçları gibi faktörlerin sermaye akımlarına etkisini ölçeceğimiz bir yıla giriyoruz. Üstelik tüm başlıkların etkileri, ABD’de Fed başkanının değiştiği ve ara seçimlerin yapılacağı bir dönemde öngörülmeye çalışılacak!

Limitler Zorlanırken: Global Tarafta Üç Öncelikli Tema. 2026 yılına girerken öncelikli tema olarak üç başlığı öne çıkarıyoruz: i) Yapay Zeka : Beklenti gerçeklere karşı. 2025 yılının popüler yatırım teması “Yapay Zeka” konusunda beklenti aşamasından, beklentilerin sorgulandığı aşamaya geçiliyor. Yapay zeka temasında büyük ölçekli yatırımlar ve altyapı harcamaları sektör şirketleri adına potansiyeli gündemde tutsa da, söz konusu yatırımların geri dönüş sürecindeki belirsizlik ve bu belirsizliğin teknoloji sektöründe risk-getiri dengesinin sorgulanmasına neden olacaktır; ii) Yeni Dünyanın Ticaret Mimarisi. Geleneksel global ticaret kurallarının değişim halindeki jeopolitik ve yenilenen ticaret anlaşmaları ile yerini yeni bir ticari mimariye bırakmasının piyasalara etkileri takip edilecek; iii) Böyle bir dünyada Merkez Bankaları: ”Güç Sizinle Olsun!”. Tarihi seviyelere ulaşan global kamu borç stoğu ve yükselen tahvil faizleri karşısında, enflasyon ve kamu borçları risklerine yönelik merkez bankalarının hamleleri önem taşıyor. Kritik derecede öneme sahip birden çok faktörün yönlendirmesini beklediğimiz piyasalarda portföy çeşitlendirmesinin ve olası piyasa volatilitelerinde oluşabilecek fırsatlardan yararlanma adına portföy esnekliğinin öneminin arttığını düşünüyoruz.

Lokal tarafta TL varlıklarda potansiyele odaklanmaya devam ediyoruz. 2025 yılına başlarken ve Nisan 2025’te finansal piyasalar stratejimizi güncellerken, son iki yılda uygulanan ve enflasyonun düşürülmesini hedef alan para politikasında kararlığın süreceği öngörüsünden uzaklaşmadık. 2026 yılına girerken söz konusu bakış açımızı arka planda koruyoruz. Enflasyon arzu edilen hızla düşmese de, devam eden dezenflasyon sürecinde TCMB’nin ölçülü faiz indirimlerine devam etmesinin, şirket finansallarında enflasyon muhasebesi etkisinin azalacak olmasının ve ülke risk primindeki düşüşün 2026 yılında TL varlıklar adına ana fiyatlama temaları olmasını bekleriz. Küresel likidite koşullarında sert bozulma, enerji fiyatlarında kalıcı sıçrama veya dezenflasyon sürecinde belirgin sapma yaşanmaması koşuluyla, 2026 yılında Türkiye kredi notunda artış ihtimali de piyasa gündeminde yer alabilir. Paylaştığımız temalar çerçevesinde TL varlıkların potansiyellerine yönelik fiyatlamayı hak ettiğini düşünürken, yılın ilk fiyatlamalarının bu paralelde olduğunu görmekteyiz. Bununla birlikte yatırımcılara yıl içinde gerçekleşen ve potansiyel getirileri baz alarak yatırım araçlarında rotasyon içeren taktiksel duruşu benimsemelerini önermekteyiz.

Türk Lirası’nda reel değerlenme devam edecek. Sıkı para politikası neticesinde TL’de bulunan reel faiz, Türk Lirası’nın reel değerlenmesinin önünü açıyor. 2026 yıl sonu için tahminlerimiz TÜFE’ye yönelik olarak %25, USDTRY için 52 seviyesinde bulunurken, 2026 yılında yaklaşık %21 kur yükselişi bekliyoruz. Enflasyon ve döviz kuru yükselişi beklentilerimiz baz alınarak hesaplanan ve 2025 yılında %10 olan TL reel değerlenmesi 2026 yılında %6 olacak. TCMB politika faizi tahminimizden yola çıkarak 2026 yılında net bileşik TL faiz getirisini %32 olarak hesaplıyoruz. Dövizde %21 yükseliş beklentimiz baz alınırsa TL’de döviz kuruna göre ölçülen potansiyel reel getiri %9 civarında bulunuyor. Bununla birlikte devam eden makro ihtiyati tedbirlerin etkisi ile TL mevduat faizleri, politika faizinin 1-2 puan üstünde kalabilir.

BİST Değerlemeleri: Dezenflasyon sürecinin başarısı ve ülke risk primindeki eğilim belirleyici. BIST100 2026 beklentilerine göre, 5,1x F/K ve 5,4x FD/FVAÖK çarpanları ile işlem görüyor. Bu oranlar sırasıyla Gelişmekte Olan Ülke benzerlerine göre %67 ve %51 iskontoya işaret ediyor. Son dönemde risk priminde yaşanan düşüş, faiz koşulları ve kar büyüme beklentileri ışığında 7,4x seviyesinde bir F/K çarpanının BIST100 için adil düzey olduğunu hesaplıyoruz. Bu F/K çarpanının ve kar büyümesinin ima ettiği endeks seviyesi 16.100 olmakla birlikte, bu hedef tarihsel çarpan ortalamaları ve hisse bazlı endeks tahmin çalışmalarımızla uyumlu görünmektedir. BIST 100 beklentimiz, %34 potansiyele işaret etmekte ve bunun %12’si çarpan genişlemesi, %22’si ise kar artışından gelmektedir.

Sektör Dağılımı: Faiz indirim döngüsü ve büyüme dinamikleri hisse ve sektör seçiminde etkili olacak. 2025’in, ekonomi politikalarındaki normalleşme adımlarının etkilerinin sürdüğü bir geçiş yılı olduğunu ifade etmek gerekiyor. Finansal koşullardaki sıkılaşmanın etkilerinin yanı sıra piyasa mekanizmasının daha sağlıklı işlemeye başladığı, yasal düzenlemelerin bir miktar sadeleştiği 2025’te, iç tüketimdeki yavaşlamanın etkilerini şirket bilançolarında zayıflama olarak gördük. 2026’nın ise, son dönemde izlenen ekonomi politikası sonuçlarının daha görünür hale geldiği bir yıl olacağı kanaatindeyiz. Dezenflasyon süreci ve buna paralel olarak faiz indirimlerinin seyri ve boyutunun bu anlamda belirleyici olacağını düşünüyoruz. Bu kapsamda, temel göstergeleri ve beklentileri kuvvetli, nispeten ucuz kalmış ve net borç seviyesi yönetilebilir durumda olan şirketlerin daha iyi performans sergileyeceği bir yıl öngörüyoruz. Bu kapsamda, bankacılık, GYO, havacılık, perakende ve savunma en beğendiğimiz sektörler. Talep koşulları kuvvetli, verimli maliyet yönetimine sahip ve değerleme anlamında cazip hisseleri ön plana çıkarıyoruz. Halihazırda 8 hisseden oluşan Model Portföyümüzde 2 banka ve 6 banka-dışı hisse bulunmaktadır. Model Portföyümüzdeki hisseler ve ağırlıkları; Akbank (%11), Aselsan (%8), BİM (%14), Emlak GYO (%14), THY (%14), Tüpraş (%14), Türkiye Sigorta (%14) ve Yapı Kredi Bankası (%11).

Günümüzde yapay zeka ve dijitalleşme sürecinde aşırı bilgi yüklemesi ile karşı karşıya kalınmakta. Bu eğilim karşısında bireylerin harcadığı zaman ve para karşısında daha bilinçli şekilde deneyim, analiz, yatırım ve getiri arayışında olduklarını görmekteyiz. Örneğin gastronomide yemeğin tadı ve sunumunun öne çıktığı temadan günümüzde “Amaç Odaklı Gastronomi (Purpose-Driven Dining)” ile vücutta ve zihinde yarattığı etkiye odaklanan sürece ilerlendiğini görmekteyiz. Sağlık alanında “Fonksiyonel Uzun Ömür (Functional Longevity)” ile semptom giderme yerine yaşam misyonuna odaklanılmakta. Turizm alanında ise popüler destinasyonları baz alan “Nereye gidiyoruz?” temalı seyahat yerine “Neden gidiyoruz? (Whycation?)” teması, belirttiğimiz çerçevede öne çıkmaktadır. Bireylerin yaşamlarındaki “neden” arayışı sadece tüketim alışkanlıklarını değil, finansal beklentilerini, yatırım anlayışını ve bu paralelde yatırımlarını da etkileyebilmektedir.

Global piyasalarda rekorlar yılının ardından sınırların zorlanmasını, yurt içinde ise kararlı para politikaları çerçevesinde potansiyelin fiyatlanmasını beklediğimiz 2026 yılı strateji raporumuzu, yaşamın her alanında etkisini gösteren “amaç odaklılık” filtresini, analizlerimizin merkezinde tutmayı sürdürerek hazırladık. Bu paralelde raporumuzdaki analizlerimizi ve öngörülerimizi, özet, yalın, net yansıtacak şekilde paylaştık.

Yıl içinde yaşanacak olası fırsatlar ve oynaklıklarda yatırımcılarımızın yanında olmayı sürdüreceğiz. Garanti BBVA Yatırım’a güveniniz için teşekkürler. Tüm yatırımcılarımıza mutlu, sağlıklı, başarılı ve bol kazançlı bir 2026 dileriz!

BİST STRATEJİ

Global tarafta risk iştahını şekillendiren gelişmeleri takip edeceğimiz 2026 yılında, yurt içinde fiyatlama temaları olarak i) Güçlü TL ve yüksek reel faiz düzeyinin korunması, ii) Dezenflasyon sürecinde TCMB’nin ölçülü faiz indirimlerine devam etmesi, iii) Şirket finansallarında enflasyon muhasebesi etkisinin azalması, iv)Ülke risk primindeki düşüşü öne çıkardık. Bununla birlikte 2025 yılında olduğu gibi Fed’in durgunluk yaşanmayan ortamda gerçekleştirdiği faiz indirimleri, gelişen ülke merkez bankaları ve TCMB açısından destekleyici olmayı sürdürecek. Mikro tarafta ise halka açık şirketlerin 3. çeyrek finansallarında FAVÖK artışı sağlanması ve kar daralmasındaki gerileme, şirketlerin 2026 finansallarına yönelik olumlu beklentileri destekliyor. Öngördüğümüz yatırım temasının, son iki yılda uygulanan sıkı para politikalarının etkisiyle TL mevduat ve Para Piyasası Fonları gibi yatırım araçlarına yönelmiş yerli yatırımcı tercihlerinde 2026 yılında BİST ağırlığını görece artırmasını bekliyoruz. Dezenflasyon sürecinin devamı, düşen ülke risk primi ve kredi not artırımı potansiyeli geçtiğimiz yıl sınırlı giriş gördüğümüz yabancı yatırımcı tarafında kademeli artışı destekleyebilir.

Dalgalı eğilimle geçen yılın ardından. Global ve lokal tarafta oynaklığa neden olan gelişmelerin etkisiyle 2025 yılında Borsa İstanbul’da 2024 yılına göre dalgalı bir yılı geride bıraktık. Yıla başlarken gevşek para politikası beklentileri ve gerileyen ülke risk primi BİST’i desteklerken, Mart-Nisan döneminde global tarafta ticaret savaşları, yurt içinde yükselen faizler yılın başındaki kazanımların geri verilmesine neden oldu. Yılın ikinci yarısından itibaren dezenflasyon sürecine dönüş ve öngörülen BİST getirisinin mevduat karşısında potansiyel fırsat sunmaya başlaması Borsa İstanbul’da kademeli yükselişi destekledi. Söz konusu toparlanma ile 2025 yılı sonunda BİST-100 endeksi TL bazında %14,5’lik getiriye ulaşsa da, gelişmekte olan piyasaların güçlü performans sergilediği yılın ikinci yarısındaki yükseliş yeterli olmadı. Son 10 yılda iki kez (2022 ve 2024) MSCI Gelişmekte Olan Piyasalar (GOP) endeksine görece daha iyi performans sergileyen MSCI Türkiye endeksi, 2025 yılını %27’lik negatif ayrışma ile tamamladı.

TL varlıklar adına yerli yatırımcı tercihleri önemini koruyor. Pandemi dönemi sonrasında düşen faizlerle getiri arayışının etkili olması, yerli yatırımcıların portföylerinde hisse senedi ağırlığını %5 seviyesinden 2024 yılında %14 seviyesine taşımıştı. 2025 yılı içinde faizlerin yükseldiği dönemde yerli yatırımcıların finansal portföylerinde hisse ağırlığı %10’a gerilerken, düşen faizlerin ardından BİST potansiyeline yönelik fiyatlamayla 2025 yılı sonunda söz konusu ağırlık %10,9 seviyesine yükseldi. Yerli yatırımcıların son beş yılda artan ilgisinin yanı sıra aynı dönemde yurt içi kurumsal müşteri ağırlığının yükseliş eğiliminde olması ve yabancı yatırımcı ağırlığının azalması yerli yatırımcı tercihlerini BİST açısından belirleyici hale getiriyor.

Belirttiğimiz faktörlerin etkisiyle politika faizinde düşüşün sürmesini beklediğimiz 2026 yılında yerli yatırımcı tercihlerinin BİST açısından belirleyici olmayı sürdüreceğini düşünüyoruz. Öngördüğümüz makro tema içerisinde TCMB politikalarının etkisiyle faizlerde kademeli düşüşün devamı, yerli yatırımcıların portföylerinde hisse senedi ağırlığının yükselmesini destekleyebilir.

Hisse piyasasında yerli yatırımcıların ilgisindeki düşüş hız kaybediyor. 2025 yılı sonu itibarıyla 10.000.001 TL üstü portföy dilimindeki yerli yatırımcı hesap sayısı 24.535 ile toplam yerli yatırımcı sayısının %0,4’ünü, toplam hisse portföy büyüklüğünde en yüksek ağırlık olan %76,62’sini oluşturmaktadır. Pandemi dönemi sonrasında 2023 yılında 8.5 milyon seviyesine ulaşan hisse senedi bakiyeli yatırımcı sayısı, 2024 yılı ortasından itibaren yükselişe geçen faizlerin ardından son iki yılda geriliyor. Bakiyeli yatırımcı sayısı zirve noktaya göre %24 gerilerken, 2025 yılı sonunda bir önceki yıla göre %5 düşüş kaydederek 6,4 milyon seviyesinde bulunuyor. Öte yandan 2025 yılı ikinci yarısından itibaren gerileyen faizlerle paralel olarak bakiyeli yerli yatırımcı sayısındaki düşüşün ivme kaybettiği görülüyor. Beklentimiz dezenflasyon süreci ve bu paralelde gerilemesini beklediğimiz faizler çerçevesinde, BİST’te yerli yatırımcı ilgisinin 2026 yılında kademeli artış kaydetmesi yönünde.

Düşüş eğilimindeki faizler halka arz aktivitesini yeniden canlandırabilir. Global tarafta 2024 yılında daralan halka arz aktivitesinin, 2025 yılında yeniden ivme kazandığı bir dönemi geride bırakıyoruz. Küresel piyasalarda etkili olan volatilite ve değerleme tartışmalarına karşın yapay zeka odaklı şirketlerin katkısıyla, 2025 yılında dünyada gerçekleşen halka arz sayısı 1.293 ile bir önceki yıla göre %4, halka arz büyüklüğü ise 172 milyar ABD$ ile %40 artış kaydetti. Dünyada halka arz hareketliliği yeniden artarken, Borsa İstanbul’da toplam halka arz sayısı 18 ile önceki yıla göre %45 azalmış, toplam halka arz büyüklüğü %34 düşüşle 1,17 milyar ABD$ olarak gerçekleşmiştir. 2024 yılında 1,48 milyon seviyesinde bulunan halka arzlara katılımda ortalama yatırımcı sayısı, 2025 yılında 425 bin seviyesine gerilemiştir. Yıl içinde faizlerdeki dalgalı eğilim ve TCMB’nin faiz indirimlerine karşın politika faizinin yüksek seviyesini koruması halka arz süreçlerini etkilerken, 2024 yılında olduğu gibi 2025 yılında da halka arz sayısı ve büyüklükleri üzerinde baskı yaratmıştır. BİST’te 2025 yılı son çeyreği ile birlikte hareketlilik kazanan halka arzların, dezenflasyon sürecinde faizlerde düşüş eğilimi ile birlikte 2026 yılında ivme kazanmasını beklemekteyiz.

Halka arzlarda olası ivmelenme, zamanlama faktörünü ön plana çıkartacak. 2024 ve 2025 yıllarında etkili olan görece yüksek faiz seviyesi, Borsa İstanbul’da halka arz büyüklüğünün son iki yılda %64 düşmesine, aynı dönemde bedelli sermaye artırımlarında ise %32’lik artışa neden olmuştur. Enflasyonda düşüş trendinin korunduğu ve bu paralelde faizlerde gerileme öngördüğümüz 2026 yılında halka arz işlemlerinde artış, bedelli sermaye artırımlarında ise dengelenme öngörmekteyiz. Bu perspektifte BİST’te halka arz büyüklükleri ve görece büyük ölçekli olası halka arzların zamanlaması, 2026 yılı içinde kısa vadeli fiyatlamalara etkisi yakından izlenmesi gereken faktörlerden biridir. 2000 yılından bu yana gerçekleşen büyük ölçekli halka arzlar öncesindeki bir haftalık periyotta BİST 100 endeksinin ortalama %3.1’lik düşüş yaşadığını belirtelim.

BİST’te yabancı yatırımcı oranı¹ uzun vadeli ortalamaların altında. 2024 yılında yükselen enflasyon ve artan faizlerin etkisiyle BİST’te yabancı yatırımcılar net 3,3 milyar ABD$’lık hisse satarken, geçtiğimiz yıl söz konusu satışlar kısmen telafi edildi. Bununla birlikte 2025 yılı içerisinde iki farklı eğilim görmekteyiz. Yılın ilk yarısında hisse piyasasında artan haber trafiği ve yükselen faizlerin etkisiyle nette çıkışlar görülse de; dezenflasyon patikasına dönüş ve gelişmekte olan piyasalara para girişi paralelinde yılın ikinci yarısında yabancı yatırımcı tarafında nette giriş görmekteyiz. Böylelikle 2025 yılı genelinde yabancı yatırımcılar net 1,6 milyar ABD$’lık alım gerçekleştirdi. BİST’te fiili dolaşım paylarını baz alarak oluşturduğumuz yabancı yatırımcı oranı¹ yılın düşük seviyelerinden (%23,5) toparlansa da, 2025 yılında ~%26,6 ile uzun vadeli ortalamanın altında kalmıştır. Global risk iştahında kayda değer bir bozulma olmadığı, yurt içinde öngördüğümüz yatırım temalarının ülke risk primini düşürdüğü, öngörülebilirliği ve kredi notlarını desteklediği görünümde 2026 yılında yabancı ilgisinde kademeli artışın devamını bekleriz.

Toplam işlem hacmi içinde yabancı yatırımcı payı artıyor. 2013 yılında 82 milyar ABD$ ile zirve seviyesini test etmiş yurt dışı yerleşik hisse senedi stoku, son 5 yılda ortalama 29 milyar ABD$ çevresinde hareket ediyor. 2025 yılında bakiyeli yabancı yatırımcı sayısı %1,7 artışla 29.861 seviyesine yükselmiş; yurt dışı yerleşiklerin hisse senedi stoku önceki yıla göre %0,3 azalarak 33,6 milyar ABD$’ına gerilemiştir. Yabancı yatırımcıların toplam işlem hacmi içindeki payı ise 2024 yılındaki %28,8 olan seviyesinden %33 seviyesine yükseldi. Açığa satış kısıtlamasının

BİST 50 hisseleri için kalkması, yabancı yatırımcıların toplam işlem hacmindeki ağırlıklarını artırmıştır. Öngördüğümüz yatırım temasının korunması ve piyasa işleyişinde değişiklik olmaması durumunda, yabancı yatırımcıların BİST’e yönelik ilgisi hacim tarafında da artabilir.

Endekslerde değişen kompozisyona karşın temel beklentiler belirleyici olacak. BİST 100 endeksi 2025 yılında %14,5 (+1431 puan) değer kazandı. Endekste yıllık bazdaki yükselişe ilk 20 sıradaki hisseler 1.780 puanlık katkı sağlarken, bu katkının 1.284 puanlık kısmı BİST 30 endeksine dahil hisselerden geldi. Model portföyümüzde de yer alan Aselsan ve Tüpraş yükselişe 837 puanlık katkı sağladı. Bununla birlikte özellikle işlem hacminde BİST 100 dışı hisselerin ağırlığının %40’lı seviyelere ulaştığı Mayıs-Ağustos döneminde, BİST 30 dışı hisselerin endeks katkısının yükseldiğini belirtelim. 2025 yılı itibariyle BİST 100 endeksine katkı sağlayan şirketlerde temel olumlu beklentilerin yanı sıra endekslere dahil olmanın yarattığı momentum etkisini de görmekteyiz. 2026 yılında BİST öngörüleri adına makroekonomik ve bilanço beklentileri yanı sıra, belirttiğimiz kısa vadeli faktörler de takip edilecektir. Endekslerde değişim komposizyonunu izlemekle birlikte, öngördüğümüz yatırım teması çerçevesinde enflasyon muhasebesi etkisinin de azaldığı görünümde işlem hacminde BİST 30 ve BİST 100-30 hisseleri ağırlıklarının artmasını bekleriz.

Düşen ülke risk primi daha yüksek çarpanlara ulaşılmasını destekleyebilir. Türk hisse piyasası 5.1x F/K çarpanı ile MSCI Gelişmekte Olan Piyasalar endeksinde görece %67 iskonto ile işlem görmektedir. Türk hisse piyasası adına gelişmekte olan piyasalar içerisinde ıskontolu değerlemeler devam etse de, enflasyonda düşüşün istenildiği hızda olmaması ve faizlerdeki yüksek seyir söz konusu potansiyelin fiyatlanmasını geciktiren başlıklardan biri konumundadır. Değerleme beklentileri adına dikkat çeken bir diğer faktör ülke risk primindeki gerilemedir. 5 yıl vadeli Türkiye CDS’i 2025 yılı içinde 260bp’dan 204 bp’a geriledi. 200 bp altında ülke risk primine sahip gelişen ülke hisse piyasalarında 7x-10x aralığında F/K çarpanları görülmektedir. Küresel risk iştahında kayda değer değişim olmadığı, lokal tarafta enflasyonun düşürülmesine yönelik kararlı politikaların ve ülke risk priminde düşüşün sürdüğü ortamda, BİST’te gelişen ülkeler bazındaki iskontonun kademeli azalmasını ve daha yüksek çarpanlara yönelim bekleriz.

Kredi notu artırım beklentileri, 2026 yılında destekleyici başlıklar arasında yer alabilir. 2023 yılında ekonomi yönetimi ve politikalarında değişim sonrasında daha öngörülebilir makro zemine geçiş, Türkiye’nin ülke kredi notuna pozitif yansımıştı. Kredi derecelendirme kuruluşları tarafından ülke kredi notu 2024 yılında beş kez, 2025 yılında bir kez yükseltildi. Mevcut durumda S&P, Moody’s ve Fitch bazında “durağan” seviyede kredi not görünümüne sahip Türkiye adına yakın vadede not artırım ihtimali zayıf olsa da, dezenflasyon sürecini hedef alan politikalarda kararlılık ve düşen ülke risk primi kredi notu görünümüne ve kredi not artışına ilerleyen aylarda katkı sağlayabilir. Kredi derecelendirme kuruluşlarının aksiyonlarına yönelik olarak özellikle kredi not artırımlarına ilişkin beklentilerin, BİST açısından fiyatlama noktasında hem kısa vadede hem de orta vadede önem taşıdığını hatırlatalım. Söz konusu faktör kısa vadede beklentilerin satın alınması, orta vadede ise ülke risk priminde düşüşün ve hisse piyasasının daha yüksek çarpanlara ulaşılması anlamında destekleyici olmaktadır.

Öngördüğümüz risk ve getiri potansiyeline sahip faktörler çerçevesinde portföy çeşitlendirmesi ve esnekliğinin öneminin arttığı bir yıla başlarken BİST fiyatlamaları açısından öne çıkardığımız tema ve senaryolar :

• Global tarafta i) Yapay Zeka endüstrisindeki yatırımlar ve bu alandaki rekabet koşulları, ii) Jeopolitik riskler ve yenilenen ticaret anlaşmaları ile küreselleşmeden küresel bölünmeye yönelimin yatırım kararlarına etkisi, iii) Yeni başkanıyla birlikte Fed politikalarının gelişmiş ve gelişmekte olan piyasalara etkisi, iv) ABD’de gerçekleşecek ara seçimlerin yansımaları,

v) Gevşek para politikası argümanları ile Avrupa ve Japonya’da mali teşviklerin etkileri, vi) Küresel kamu borç sorunu;

• Türkiye’de i) Güçlü TL ve yüksek reel faiz düzeyinin korunması, ii) Dezenflasyon sürecine bağlı olarak politika faizinin gevşeme hızı ve zamanlaması, iii) Faizde öngördüğümüz kademeli düşüşün yatırım araçlarındaki etkisi, iv) Enflasyon muhasebesi etkisinin azalacak olmasının şirket finansallarındaki katkısı, v) Ülke risk primindeki düşüşün ülke kredi notu ve şirket çarpanları üzerindeki etkisi, vi) 2025 yılında ötelenen halka arzların büyüklükleri, zamanlamaları yerli ve yabancı yatırımcı davranışları ile BİST fiyatlamalarını etkileyebileceğini beklediğimiz faktörlerdir.

• 2026 yılında global piyasalarda sınırların zorlanmasını öngörmüştük. Bu eğilimin yukarıda öne çıkardığımız faktörlerle birlikte global risk iştahı üzerinde yıl boyunca etkileri olmasını ve oynaklığı artırmasını bekleriz. Olası volatilite artışlarının, küresel bir krize dönüşmedikçe TL varlıklar tarafında alım fırsatları oluşturacağı dönemler olacağını düşünüyoruz.

• Küresel risk iştahındaki eğilimlerle birlikte yurt içinde enflasyon, büyüme, faizlerdeki eğilimle birlikte bu faktörlere yönelik beklentilerin yıl boyunca yerli ve yabancı yatırımcılar açısından yatırım davranışlarında belirleyici olmasını bekleriz. 2002 yılından bu yana beş kez TCMB ve Fed’in faiz indirim dönemlerinde kesiştiğini görüyoruz. Bununla birlikte 2026 yılı öngörüleri bazında Gelişmekte Olan Ülkeler arasında en yüksek politika faizi düşüşünün Türkiye’de gerçekleşebileceği beklentisini de hatırlatalım. Politika faizinde indirim beklenirken aynı zamanda enflasyonda kayda değer düşüş öngörülen tek gelişmekte olan ülkenin Türkiye olduğunu da belirtelim. Enflasyonu düşürme odaklı kararlı TCMB politikalarının, Türk hisse piyasasına benzer şekilde pozitif yansımasını bekliyoruz. Bununla birlikte ülke risk primini düşürecek gelişmelerin yabancı yatırımcı ilgisini artırması ve daha yüksek seviyede değerleme çarpanına yaklaştırarak, rölatif anlamda da Türk hisse piyasasına katkı sağlayabilir.

• Enflasyonda düşüşün arzu edilen hızda olmaması ve faizlerdeki yüksek seyrin devamı, BİST’te daha düşük çarpanlarda fiyatlama ve gelişen piyasalara görece düşük performansta etkili olmaktadır. TL varlıklarda potansiyele yönelik fiyatlamanın öne çıkmasını beklediğimiz 12 aylık vadede Araştırma bölümümüzün şirket değerlemelerinden elde ettiği BİST-100 öngörüsü “16,100” seviyesidir. Mevduatın net getirisinin, 2026 yılının son çeyreğinde (stopaj oranının değişmediğini varsayarak) %25-%27 aralığına gerileyebileceğini düşünüyoruz. Öngördüğümüz faiz seviyesi ve konsensüs endeks hedefi bazında yılın ilk yarısında ~12.600-13.000 bölgesinin başa baş noktaya işaret ettiğini düşünüyoruz. Aynı zamanda belirttiğimiz aralık, faizlerin görece yüksek kalacağı yılın ilk yarısı adına BİST 100 endeksinde olası yükselişlerin ivme kaybedebileceği bölge olabilir.

• Yılın ilk yarısı için gündeme gelebilecek risk faktörlerinin etkisiyle 10.900-10.300 aralığına yaklaşılması ya da altındaki geri çekilmeleri, paylaştığımız makroekonomik görünümde hisse pozisyonu artırma adına fırsat olarak öngörmekteyiz.

• Görece düşük faiz seviyelerine geçiş beklediğimiz yılın ikinci yarısında ise global tarafta risk alma koşullarında kayda değer bir değişim olmadığı, yurt içinde dezenflasyon sürecinin devam ettiği ortamda getiri arayışındaki yerli ve yatırımcılar adına Borsa İstanbul öne çıkan yatırım adreslerinden biri olabilir. Düşüş eğilimindeki faizler ve zayıflayan enflasyon etkisinin şirket değerlemelerini desteklemesinin yanı sıra makroihtiyadi tedbirlerin azaltılması halinde BİST 100 endeksi adına yılın ikinci yarısında 13.700-14.100 bölgesine yönelik fiyatlama potansiyelinden bahsedilebilir.

• Enflasyonda beklenenden hızlı bir düşüş ve bu paralelde daha yüksek faiz indirimlerinin gündeme gelmesi, ülke risk primini beklenenden güçlü şekilde düşürecek gelişmeler ise hisse piyasasında öngördüğümüz yukarı marjı artırabilir. Yılın ilk işlemlerindeki fiyatlamalar bu yöndeki potansiyeli desteklemektedir. Önceki sayfalarda belirttiğimiz temel faktörlerin yanı sıra yatırımcı ajandasında izlediğimiz başlıklar, gerek kısa gerekse de orta vadeli etkileri açısından 2026 yılı içinde BİST fiyatlamalarında takip ettiğimiz bir diğer başlıktır.

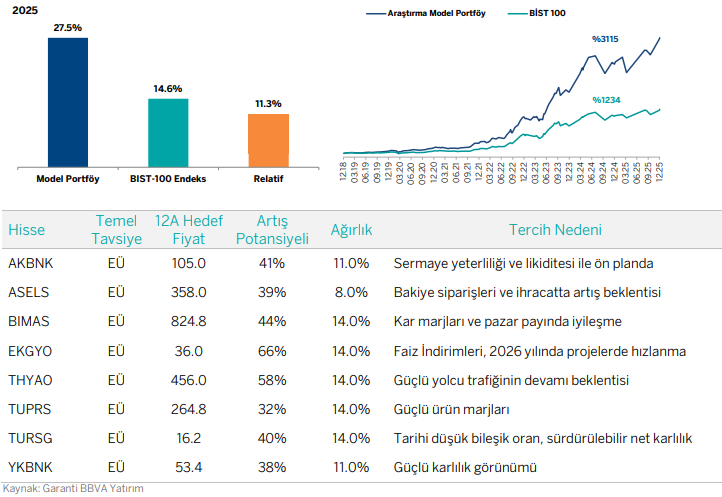

Model Portföy

Halihazırda 8 hisseden oluşan Model Portföyümüzde 2 banka ve 6 banka-dışı hisse bulunmaktadır. Model Portföyümüzdeki hisseler ve ağırlıkları:

AKBNK (%11), ASELSAN (%8), BIMAS (%14), EKGYO (%14), THYAO (%14), TUPRS (%14), TURSG (%14) ve YKBNK (%11).

AKBNK: Sermaye yeterliliği ve likiditesi ile ön planda

ASELS: Bakiye siparişleri ve ihracatta artış beklentisi

BIMAS: Kar marjları ve pazar payında iyileşme

EKGYO: Faiz İndirimleri, 2026 yılında projelerde hızlanma

THYAO: Güçlü yolcu trafiğinin devamı beklentisi

TUPRS: Güçlü ürün marjları

TURSG: Tarihi düşük bileşik oran, sürdürülebilir net karlılık

YKBNK: Güçlü karlılık görünümü

Rapor için tıklayın.

Kaynak: Garanti BBVA Yatırım