Hisselerde görünüm: fırsatlar var, tercihler fark yaratır

Yeni endeks hedefimiz yaklaşık %30 getiri potansiyeli ile 16.500: 2025 başında, 12 aylık BIST-100 endeks hedefimizi 14.700 TL olarak belirlemiştik. Ancak, yıl ortasına doğru, artan kısa/orta vadeli riskleri yansıtarak bu hedefi 13.000 TL’ye düşürdük. Bu raporla risksiz faiz oranını 200 baz puan düşürerek %22’ye indiriyor ve endeks hedefimizi 16.500’e yükseltiyoruz. Aslında, 12 aylık endeks hedefimizin görece sınırlı artmış olması, (i) 2025’teki şirket performanslarının çoğunlukla revize edilmiş tahminlerimizin bile altında kalması ile törpülenen 2026 beklentilerini, (ii) 2026’daki yatırım görünümünün genel bir hisse rallisinden çok seçici hisse senedi alımlarını desteklediğini ve (iii) son olarak, endeks dinamiklerinin bir süredir sektör genelindeki araştırma kapsamlarıyla tam uyumlu olmadığını ima etmektedir.

Önümüzde inişli çıkışlı bir yol daha mı var? Türk borsasının performansı, öngörülebilirlik söz konusu olduğunda ihtiyatlı olmanın terk edilmemesi gerektiğini gösteren örneklerle dolu. Bu nedenle, strateji raporlarında fırsatlar listelenirken, anlatı genellikle sürprizlere ve “inişli çıkışlı yollara” dikkat çeken bir uyarı ile sona erer. Biz de öyle yapalım. Ancak dış riskler bir yana, makro ortamın kademeli olarak dengelenmesi, ufukta büyük bir tehdit olmaması ve bu aşamada sürprizlerin maliyetinin daha acı verici olabileceği göz önüne alındığında, bu yıl uygulamadan kaynaklanabilecek risklerin daha az olacağını düşünüyoruz.

Makroekonomik dinamiklerin, tüm piyasayı aynı anda yukarı çekmek yerine, şirketleri ve sektörleri farklı şekillerde etkileyeceğini tahmin ediyoruz. 2026 için temel varsayımlarımız şunlardır: (i) yıllık manşet enflasyon %25’lere doğru yaklaştıkça fiyatlama eğilimlerinin bir miktar katılık gösterme riski olsa da, enflasyonda istikrarlı düşüşün korunması; (ii) TCMB’nin pozitif reel faizi koruyacak şekilde ihtiyatlı ve kademeli faiz indirimleri yapması; (iii) politika odağında TL’nin reel değerinin korunması hedefinin de olması; (iv) şirket finansallarında enflasyon muhasebesinden kaynaklanan belirsizliklerin enflasyondaki gerilemeyle kademeli olarak ortadan kalkması; ve (v) jeopolitik koşulların da desteğiyle Batı ile ilişkilerin ve işbirliğinin güçlenmesi. Buna ek olarak, küresel likiditenin getiri arayışının güçlenmesi ve enerji fiyatlarının mevcut seviyeler etrafında istikrar kazanması, savaş bölgelerinin yeniden inşası, Avrupa güvenliğinin yeniden tasarlanması gibi dış faktörler de bu görünümü daha da güçlendirecektir.

Finansal normalleşme yolunda: Enflasyon ve faiz oranlarının seyri, geçen yılki strateji güncellememizdeki tahminlerimizi biraz aştı. Özellikle, 2025 sonu enflasyonu %30,9’a ulaştı ve yıl sonu politika faizi %38’de kaldı. TL/dolar kuru beklentimiz paralelinde TL/Euro ise beklentimizden çok az yukarıda oluştu, böylece TL döviz sepetine karşı beklentimize yakın ancak (Euronun değerlenmesi kaynaklı) reel olarak yaklaşık %2 değer kaybetti. Bu raporda, önümüzdeki üç yıl için güncel makroekonomik tahminlerimizi büyük ölçüde koruduk. Buna göre, (i) TÜFE enflasyonunun 2026 yıl sonunda %25,0 ve 2027 yıl sonunda %22,0 olmasını, (ii) Ocak’taki 100 baz puan indirimi takiben, gelecek üç toplantının her birinde 100 baz puan, sonraki iki toplantının her birinde 50 baz puan ve yılın son iki toplantısının her birinde 100 baz puan faiz indirimi yapılarak politika faiz oranının 2026 sonunda %31,0’e düşmesini, (iii) 2027 yılında 350 baz puan daha faiz indirimi yapılarak politika faiz oranının 2027 sonunda %27,5 olmasını, (iv) GSYİH büyümesinin 2025’te %3,5, 2026’da %4,0 ve 2027’de %5,0 olmasını, (v) cari açığın 2025’te GSYİH’nin yaklaşık %1,5’inde kalmasını, ithalatın bir miktar hızlanmasıyla cari açığın GSYİH’ye oranının 2026’da %1,7’ve 2027’de %1,9 olmasını ve (vi) TL’nin döviz sepetine karşı 2026’da nominal olarak %17 değer kaybetmesini, yani 2025 sonuna göre reel döviz kurunun hafif (düşük tek haneli) değerlenmesini bekliyoruz.

TCMB dövizde dalgalanmayı yönetmek için yeterli manevra alanına sahip. TCMB’nin döviz rezervleri, büyük oranda altın fiyatındaki yükselişin desteğiyle 2025’te tarihi zirveye ulaştı. Brüt rezervler 200 milyar doları aşarken, yükümlülükler ve swap işlemleri hariç net rezervler 78 milyar dolar oldu. Bir dönem yaklaşık 143 milyar dolara ulaşan kur korumalı mevduat (KKM)’nin son iki yılda kademeli olarak tasfiye edilmesi de döviz piyasası üzerindeki olası önemli bir baskıyı kaldırdı. Güncel olarak yurt içi yerleşikler yaklaşık 223 milyar dolar tutarında döviz mevduat ve 102 milyar dolar tutarında yabancı para fon yatırımına sahipler. Yerleşiklerin döviz mevduatının yaklaşık %40’ını oluşturan altındaki güçlü değer artışına rağmen, döviz mevduat bakiyesinin son bir yılda yatay kalması piyasa güveninde iyileşmeye işaret ediyor. Döviz cinsi yatırım fonları ise 2024 sonundan bu yana 42 milyar dolar arttı. Ancak bu artışın önemli oranda altındaki yükseliş ve ABD hisselerindeki getiriyi de yansıttığını düşünüyoruz. Bunlara ek olarak, 1,5 trilyon TL (yaklaşık 57 milyar dolar) para piyasası fonlarında bulunuyor. Bu fonlardaki getiri zaman içinde cazibesini yitirdikçe bu tasarrufların yalnızca döviz varlıklara değil, kısmen TL’ye hatta hisse senedine yönlenebileceğini düşünüyoruz.

Dezenflasyon sürecinde hanehalkı beklentileri kritik öneme sahip. Enflasyonun ana eğilimi, piyasa algısı için önemini korurken, hanehalkı beklentilerinin rolü de artmaktadır. TCMB’nin de vurguladığı üzere, manşet enflasyonun önümüzdeki aylarda ağırlıklı olarak mevsimsel ve döngüsel faktörler nedeniyle yüksek seyrini sürdürmesi bekleniyor. Bu çerçevede, geçtiğimiz yıl yaşanan kuraklık ve don kaynaklı arz şoklarının ardından gıda enflasyonu özellikle yakından izlenecektir. Ekonomi yönetimi ayrıca, hizmetler sektöründe gözlenen fiyat ataletiyle mücadele edebilmek için hanehalkı beklentilerinin çıpalanmasına dikkat çekiyor. Bu açıdan, son dönemde kira enflasyonunda gözlenen ılımlı seyir olumlu bir gelişme olarak değerlendirilebilir. Bunun yanında hükümetin özel eğitim ücret artışlarını sınırlamaya ve yıl ortasındaki maktu ÖTV artışını bu yıl kaldırmaya dönük adımları sürece ilave destek sağlayabilir.

Kredi notu artışı 2026’da gündeme gelebilir. Türkiye’nin ülke kredi notu en son Temmuz ayında Moody’s tarafından yatırım yapılabilir seviyenin üç kademe altına yükseltildi. Daha önce, 2024 ortasında Fitch ve S&P de Türkiye’nin kredi notlarını yine aynı seviyeye yükseltmişlerdi. Söz konusu kredi derecelendirme kuruluşlarının 2026 değerlendirme raporları Ocak, Nisan, Temmuz ve Ekim aylarında yayınlanacak. Piyasalarda olası kredi notu artışına yönelik beklentiler zaman zaman gündeme geliyor. Ocak ayı gibi erken bir tarihte not artışını zayıf bir ihtimal olarak görsek te, sonraki tarihlerde bu gerçekleşebilir. Ancak, öngörülebilir bir gelecekte 2010’lu yıllarda olduğu gibi «yatırım yapılabilir» seviyeye yükselmek ancak o yıllardakine benzer şekilde, enflasyonun kalıcı biçimde tek haneli seviyelere gerilemesini gerektirebilir. Bununla birlikte, bir ya da iki kademe not artışının da şirket borçlanma maliyetleri ve hisse senedi değerlemelerimizi destekleyeceğini düşünüyoruz.

CDS primi orta vade için diplerde bulunuyor. Türkiye’nin beş yıllık CDS primi, 2025’in ikinci yarısında yaklaşık 250 baz puan seviyelerinde seyrederken, Aralık ayında 205 baz puana kadar geriledi, sonrasında da 210–220 baz puan bandında istikrar kazandı. Aynı dönemde, Türkiye CDS primi ile gelişmekte olan ülke göstergesi arasındaki fark da 100–110 baz puandan 90 baz puan seviyesine geriledi. CDS priminin 150-200 baz puan aralığında dalgalandığı 2010’lu yılların ilk yarısındaki makroekonomik görünümle kıyaslandığında mevcut seviyeler bizce makul görünüyor. Bununla birlikte, küresel risk iştahı ve finansal koşullardaki gelişmelere bağlı olarak, CDS’in yıl boyunca her iki yönde de dalgalanabileceğini düşünüyoruz.

Genel piyasa koşulları, GSYİH’deki payı son on yılın en düşük seviyesine düşen imalat sektörü ve ihracat şirketleri için, yılın ilk yarısında görünümün en azından 2025’e göre çok farklı olmayacağını gösteriyor. Öte yandan, bankalar, sigorta şirketleri, gıda perakendecileri, gıda/içecek ve sağlık sektörü konusundaki olumlu duruşumuzu koruyoruz.

2026’ya baktığımızda (i) bankalarda faiz indirimleri ile sağlanan marj genişlemesi ve kredi büyümesi sayesinde öz sermaye kârlılığında 2027’den sonra ilk kez TÜFE’nin geçilmesini, (ii) sigortalarda destekleyici makro görünüm ile prim üretiminin ve büyüyen fon portföyleri ile finansal gelirlerin artmasını, (iii) gıda perakendecilerinde sepet harcamalarının ve maliyet disiplininin öne çıkmasını, gıda dışı perakendenin hane halkı satın alma gücündeki zayıflama nedeniyle daha geri planda kalmasını, (iv) artan personel maliyetlerine rağmen fiyat ayarlaması nedeniyle hastanelerde kâr marjlarının genel olarak dengelenmesini, (v) yerli otomobil pazarında fiyat rekabetinin artmasını, buna karşılık oto ihracatçılarının daha iyi pazar koşullarından faydalanmasını ve traktör grubunda hafif bir toparlanmayı, (vi) havacılık şirketlerinde rekabetin yoğunlaşmasını ancak yolcu sayılarındaki artışın sürmesini, (vii) demir/çelikte performansların düşük bazdan toparlanmaya başlamasını ancak daha büyük resimde aşırı kapasite ve ticaret sürtüşmelerinin yol açtığı sorunların sürmesini, (viii) beyaz eşya sektöründe marjların mütevazi bir oranda rahatlamasını; (ix) rafineride bölgesel istikrarsızlıklar ve artan talep nedeniyle marjların yükselmesini ; (x) petrokimya sektöründe arz fazlası nedeniyle marjların baskılanmaya devam etmesini; (x) telekomda 5G düzenlemesinin ardından yatırım maliyetlerinin artmasını ancak görünümün netleşmesini; (xi) enerji üreticilerinde kapasite ve fiyat tavanı artışları gibi konuların öne çıkmasını bekliyoruz.

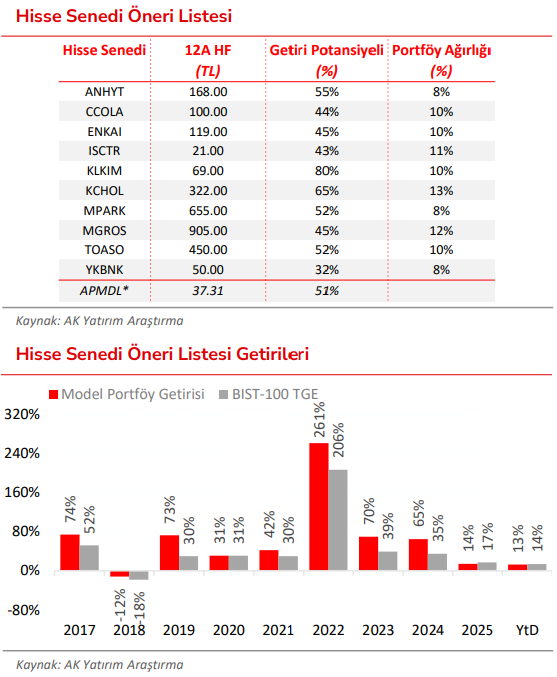

Anadolu Hayat, Enka İnşaat ve İş Bankası öneri listesine eklendi, IC Enterra ve Tüpraş listeden çıkarıldı: Değerleme modellerimizde, risksiz faiz oranı (RfR) varsayımını 200 baz puan düşürerek %22’ye indirdik; bu da piyasa %5,5’lik bir hisse risk primi (ERP) ile birlikte %27,5’lik bir öz sermaye maliyeti (CoE) anlamına geliyor. Özellikle 2026 yılının ilk yarısı için öneri listemizde finans ve hizmet sektörlerine daha fazla odaklanmayı tercih ediyoruz. Bu nedenle, bu güncellemeler ve Otokar’ın listemizden çıkarılmasının ardından, yenilenmiş MPS listemizde Anadolu Hayat, Coca-Cola İçecek, Enka İnşaat, İş Bankası C, Kalekim, Koç Holding, MLP Care, Migros, Tofaş, ve Yapı Kredi Bankası hisseleri yer almaktadır. (Yapılan değişikliğe ilişkin bilgilendirme ve model portföy ağırlıkları için sonraki sayfaya bakınız)

Model Portföy Hisse Önerileri

Geçen yıl, öneri portföyümüz %14 getiri ile BIST-100 toplam getiri endeksinin %17’lik getirisine geçildi. 2026 başından beri de endekse paralel %13 getiri sağladık.

İş Bankası’nı portföyümüze ekliyoruz. Hisse mevcut fiyatında toparlanan NFM nedeniyle cazip risk/getiri profili sunuyor. Net kârın 2026’da iki kat üzeri artarak öz kaynak getirisini %26’ya (2025’te %17) çıkarmasını bekleriz. 1 yıllık F/DD oranı 0,6’da ve son iki yılın medyanı ile sektör ortalamasına göre %20 ve %35 iskonto taşıyor. Risk faiz indiriminde duraklama ve iştirak değeri kaynaklı olabilir.

Anadolu Hayat’ı portföye ekleme gerekçemiz 2026’da %50 üzeri öz kaynak getiri beklentisi, faizdeki dalgalanmaya dayanıklı iş modeli ve %6,9 temettü verimi tahminidir. Devlet katkı payının düşürülmesi haberi hisseyi zayıflattı. Gelirler etkilenmeyeceği için bunu alım fırsatı olarak görüyoruz.

Enka İnşaat, küresel çapta artan altyapı yatırımlarının etkisiyle güçlü bir ivme kazanan yeni sözleşme kazanımları ve sağlam FAVÖK büyüme potansiyeli nedeniyle model portföyümüze eklenmiştir.

Tüpraş ve IC Enterra, öneri listesinden çıkıyorlar. Rafineri göstergelerine ilişkin iyimserliğimize rağmen, düşük sezonun başlaması ve ürün fiyatlarındaki düşüş ardından Tüpraş’ta daha cazip değerlemeler görüleceğini tahmin ediyoruz. İnorganik büyüme yönünde katalizör eksikliği, IC Enterra’yı baskılıyor. 2026’da piyasa denge fiyatının, 2027’de güçlü kapasite artışlarının öne çıkmasını bekliyoruz. Portföyde tuttuğumuz sürede endeks relatif getiri Tüpraş’ta %13 ve IC Enterra’da -%24 oldu.

Endeks hedefleri ve model portföy performanslarına ilişkin görünüm

Geçen yılki model portföy performansları, güçlü bir hikaye ve yüksek bir endeks ağırlığına sahip tek bir hissenin portföy sonucuna ne denli etki edebileceğini güçlü şekilde gösterdi. 2025’de Aselsan %220 oranında yükselerek BIST-100’e %6,6 getiri katkısı sundu ve endeksin tüm yıl getirisinin %46’sını sağladı. Aselsan da dahil olmak üzere endekse en çok katkıda bulunan üç hissenin, BIST-100’ün getirisindeki payı ise %64 oldu. Bu performans önceki yıllarda gözlemlenmeyen bir yoğunlaşma düzeyiydi.

Ancak, Aselsan’a portföyde yer vermemiş olmak portföy performansları için tek zorluk değildi. 2025 yılında ayrıca endeks dinamiklerinde alışılmadık bir değişim de oldu: Sürpriz hisseler endeks getirisinde beklenmedik ölçüde etkili oldular. Örneğin geçmiş yıllarda, endekse en çok etki eden 10 hisse arasında en fazla biri BIST-30 dışından çıkıyordu. Oysa, geçen yıl endekse en çok etki eden 10 hissenin yarısı BİST-30 dışından geldi. Hatta bunlardan üçü 2020’den sonra işlem gören hisselerdi. Bu beş hisse BIST-100’ün geçen yıl ki getirisinin %25’ini sağladı.

Bizce, bu değişim istisnai değil de, yapısal bir eğilime işaret ediyorsa, model portföy seçimi ve endeks hedeflerinin belirlenmesi süreçlerinin yeniden tasarlanması gerekebilir.

Rapor için tıklayın.

Kaynak: Ak Yatırım