Strateji Notu – 2026 Görünüm Raporu

Bulutlar Dağılıyor

2026 yılına merkez bankalarından faiz indirimlerinin devam ettiği, büyüme beklentilerinde ise genel olarak yukarı revizyonlar gördüğümüzü iyimser beklentilerle başlıyoruz. Küresel çapta genel yatırım temaları dolarda değer kaybı üzerine inşa edilirken, ABD’nin gümrük duvarlarını yükseltme eğilimine dair endişelerin azaldığını, Avrupa’da savunma harcamalarının artırılması ile bölge ekonomilerine bu kanaldan bir destek beklentisinin güçlendiği, Asya’da ise teşviklerin ne derece destek vereceğinin ve bölgesel ayrışmaların sorgulandığı belirsiz bir atmosferde giriliyor.

BIST 100 endeks hedefimiz 12 aylık vadede 15.200 seviyesine ve endeks bazında %34 getiri potansiyeline işaret ediyor. Bu potansiyel, önümüzdeki bir yıllık dönem için öngördüğümüz %23 yıllık TÜFE oranının üzerinde, bu süre zarfında elde edilebilecek ortalama net mevduat getirilerine dair simülasyonlarımızdan bulduğumuz oranlara yakın seviyededir. Buna karşın, endeks üzeri getiri öngördüğümüz şirketlerde ortalama potansiyel getiri %50 civarında olup belirgin şekilde yukarıda kalmaktadır.

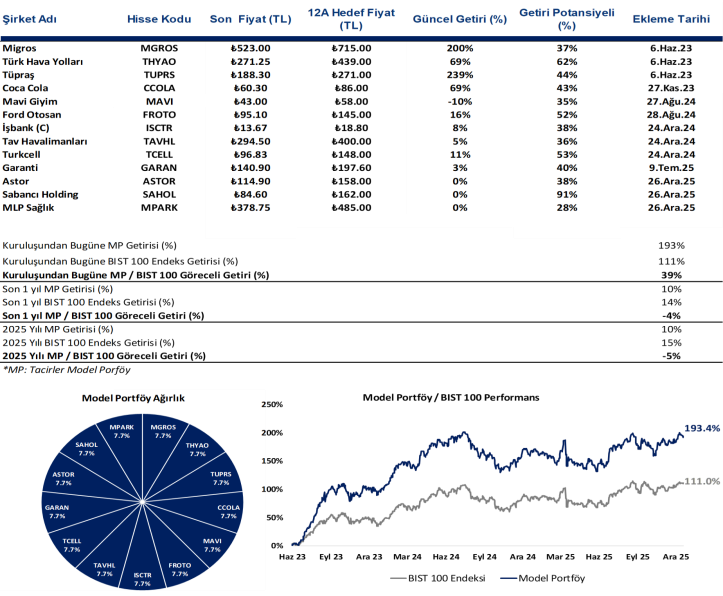

2026’ya girerken gözden geçirdiğimiz ve yeniden dizayn ettiğimiz Model Portföyümüzden Teknosa’yı çıkartırken, Sabancı Holding, Astor ve MLP Sağlık’ı portföye ekliyoruz. Türk Hava Yolları, Coca Cola İçecek, Ford Otomotiv, Mavi Giyim, Migros, TAV Havalimanları, Turkcell, Tüpraş, Garanti Bankası ve İş Bankası ise Model Portföyümüzde kalmaya devam ediyor.

2026 yılına merkez bankalarından faiz indirimlerinin devam ettiği, büyüme beklentilerinde ise genel olarak yukarı revizyonlar gördüğümüzü iyimser beklentilerle başlıyoruz. Küresel çapta genel yatırım temaları dolarda değer kaybı üzerine inşa edilirken, ABD’nin gümrük duvarlarını yükseltme eğilimine dair endişelerin azaldığını, Avrupa’da savunma harcamalarının artırılması ile bölge ekonomilerine bu kanaldan bir destek beklentisinin güçlendiği, Asya’da ise teşviklerin ne derece destek vereceğinin ve bölgesel ayrışmaların sorgulandığı belirsiz bir atmosferde giriliyor. Detaylara bakarsak,

ABD’de, geleneksel ittifaklar ile ilişkilerde çatırdamalar yaratan ve kısaca ‘’America First’’ şeklinde isimlendirilen politika yönelimi 2026’da daha belirgin hale gelecektir. Bu yönelim, ulusal güvenlik, ekonomik çıkarlar, bölgesel egemenlik gibi unsurları ABD’nin uluslar arası yükümlülüklerinin ve müttefik ülkelerin beklentilerinin önüne koyması nedeniyle politik bir risk olarak öne çıkıyor. Vize ve seyahat kısıtlarının genişletilmesi, Çin’e yönelik gümrük uygulamalarında çeşitli istisna, süre uzatımı ve ürün bazlı muafiyetlere karşın gerilimin devam etmesi, yılın son döneminde Venezuella başta olmak üzere Meksika ve Panama’ya yönelik bölgesel güç kontrolü eğiliminin artması, Avrupa’ya ve hatta İsrail’e olan koşulsuz desteğin zayıfladığı bir görünümle 2026 yılına giriyoruz. Piyasalar bu gelişmeleri jeopolitik başlıklar altında izlerken, yapay zeka ve teknoloji odaklı iş modellerine dair değerlemelerin sorgulandığı ve yüksek çarpanlara dair endişelerin devam ettiği bir dönemdeyiz. Kasım ayında (3 Kasım Salı) ara seçimlerle sınanacak olan Trump’ın ülkenin borç yükünü azaltma amaçlı izlediği politikalar, hedeften uzak enflasyon verilerine karşın petrol fiyatları ile fiyat istikrarını dengeleme ve majör para birimlerine karşı dolarda 2025’te yaşanan %9,7 değer kaybına ek olarak 2026’da daha fazla değer kaybı yaratabilecek politikaları da yıl boyunca mercek altında olacak.

Avrupa, ABD’nin bölgeye yönelik ilişkileri kısıtladığı ve Rusya tehdidine karşı geride kalan gözlemci bir siyaset yürütmesi ile savunma harcamalarını artırmak zorunda kaldığı bir döneme giriyor. 2026’da ABD – Avrupa arasında dış politika bağlarının zayıflayabileceği bir yıl görebiliriz. Almanya, Fransa başta olmak üzere 2025’e siyasi belirsizliklerle girilirken yılın devamında bazı ilerlemeler kaydedildi. Ancak, Rusya ile ilişkilerde gerginlik devam ederken bölgenin enerji, altyapı ve savunma altyapılarına dair temel meseleler devam ediyor. Avrupa merkez bankasının görece daha ağır adımlarla devam eden gevşeme adımları ise 2026’da aynı tempo ile devam edebilir. Avrupa’da büyüme beklentilerinde yukarı revizyonlar ise yıl genelinde sürebilir.

Asya’da bölgesel ayrışmalar giderek daha dikkat çekici bir görünüm alıyor. Çin’in, ABD’den gelen baskıya karşı direnişi sürerken ülke ekonomisi üzerinde endişe edilen boyutta bir baskı görülmemesi 2026’ya daha umutlu bir bakış getiriyor. Japonya’da ise 17 yıllık düşük faiz politikası kısmen geride kalırken BoJ’un faiz artırımlarına uzun aralıklarla da olsa devam etmesi bekleniyor. Ek olarak, uzun vadeli devlet tahvili alımlarının azaltılma süreci de 2026’da devam edecek. Çin, Hindistan, Vietnam ve Endonezya’nın Asya genelinde olumlu tarafta ayrışacağını düşünüyoruz.

Türkiye’de ise, kademeli şekilde devam eden dezenflasyon sürecine paralel TCMB’nin faiz indirimlerine devam edeceği, büyüme görünümünde potansiyelin altında da olsa iyileşmenin süreceği, TL’nin reel anlamda dengeli kalmayı sürdüreceği, ülke risk priminde iyileşmenin devamıyla beraber 2025’te ara verilen kredi notlarındaki artışa dair beklentilerin bir miktar güçlenebileceği, ancak 2025’ten devralınan siyasi risk algısının ise devam ettiği bir atmosferle başlıyoruz. Şirketlerin finansal yapısındaki ağır ve kademeli iyileşmenin 2026’da da sürmesini, fakat yüksek borçluluğu nedeniyle baskı altında kalan şirketlerin daha görünür olacağı bir yıl bekliyoruz. Piyasalar açısından, 2025’te gelişmiş ve gelişmekte olan ülke borsalarına görece geride kalan BIST’te 2026 yılında kayıpların bir miktar telafi edileceği bir yıl beklemekteyiz. Bununla beraber, yabancı ilgisindeki sınırlı iyileşmenin belirgin bir tempo kazanmasını beklemiyoruz. Hisse senedi piyasaları açısından değerlemelerin sunduğu cazip potansiyeller iyimser bir bakış sunsa da, bu potansiyelin açığa çıkması için katalist bulmakta zorlanmaya devam edebiliriz.

Türkiye’de döviz piyasaları, faizler ve Borsa İstanbul beklentilerimiz

Döviz Piyasaları: TCMB rezervlerindeki iyileşme ve hem geçmiş hem de beklenen enflasyona görece yüksek reel pozitif faiz uygulamasının devamı nedeniyle TL’nin 2026’da da reel açıdan dengeli, hatta bir miktar değerli kalmaya devam etmesini bekliyoruz. 2025’te 0,50 USD + 0,50 EUR’dan oluşan sepet kura karşı başabaş bir performans sergileyen TL’nin 2026’nın en azından ilk yarısında bu eğilimini korumasını, devamında ise enflasyon ve para politikasındaki gelişmelere göre tepki vermesini bekleriz. Cari durumda 46,60 TL civarında olan sepet kur için sene sonu tahminimiz 56,10 TL seviyesinde ve 2026’da TL’de %16,9 değer kaybına işaret ediyor. Sene sonu enflasyon beklentimiz olan %23 TÜFE oranı ile beraber değerlendirdiğimizde TL’de 2026’da %2,5’e yakın reel değer kazancı bekliyoruz.

Faizler: 2025’e üç toplantıda (26 Ara’24, 23 Oca’25 ve 6 Mar’25) toplam 750 baz puan faiz indirimi ile başlayan, ancak 19 Mart sonrası süreçte faizleri artırmak ve Ağırlıklı Ortalama Fonlama Maliyeti’ni (AOFM) yeniden neredeyse başladığı noktaya çekmek zorunda kalan TCMB Para Politikası Kurulu’nun (PPK) faiz indirim sürecine geri döndüğünü görüyoruz. Enflasyonda gerileme eğiliminin devamı ile beraber PPK’nın da faiz indirimlerine devam edeceğini tahmin ediyoruz. 2026’da politika faizinin 850 baz puan daha gerileyerek yıl sonunda %29,5’e inmesini; buna bağlı olarak piyasa faizlerinde, değerleme parametrelerinde ve bankaların kaynak maliyetleri ile finansman olanaklarında kademeli iyileşme bekliyoruz.

Borsa İstanbul: BIST 100 endeksi, TL bazında ‘’yedi yıldır aralıksız’’ yükselmesine karşın dolar ve enflasyon bazında üç yıldır kan kaybediyor ve hem bu durum hem de yükselişin az sayıda şirketle yaşanması nedeniyle yatırımcı algısı yedi yıldır yükselen bir borsanın yatırımcısı gibi değil. Dolar bazında baktığımızda, BIST 100 endeksi yıl başından bu yana %4 değer kaybederken aynı dönemde MSCI Gelişmekte Olan Ülkeler endeksine görece %25, MSCI Dünya Endeksine görece ise %19 geride kaldı. 2026’da faizlerde kademeli gevşeme, şirket finansallarında ve risk priminde iyileşmenin devamı gibi etkenler nedeniyle, yukarıda bahsettiğimiz negatif ayrışmanın BIST lehine değişmesini ve hem TL hem de dolar bazında gözle görülür bir performans elde edilmesini bekliyoruz. Ekonomi dışı (iç ve dış siyasi) gelişmelere hassasiyet ise sürecektir, ancak özellikle iç siyasi risklerin önemli ölçüde fiyatların içinde olduğunu, ‘’yeni ve belirgin şekilde negatif’’ bir gelişme olmadığı sürece Türk şirketleri üzerindeki siyasi risk odaklı baskının artık sınırlı kalacağını düşünüyoruz. Bu konular matematiksel açıdan ölçülebilir ve modellenebilir riskler olmadığı için gelişmelerin izlenmesi, temkinli iyimserliğin ise korunması gerektiği görüşündeyiz. Kantitatif analizlerle erişilen hedefler, kalitatif yaklaşımlarla törpülenebilir olsa da değerleme bazlı hedefleri esas almaya devam edeceğiz. BIST 100 endeksi için güncel 12 aylık hedef endeks değerimiz 15.200 ile %34 yükseliş potansiyeline işaret ediyor. Endeksi bu potansiyele ulaştıracak ekonomi temelli katalistler göreceğimiz bir yıl bekliyoruz.

Model Portföy ve Strateji

2023 Haziran ayında başlattığımız Tacirler Yatırım Model Portföyümüz, aradan geçen iki buçuk yılda %193 nominal getiri sağlarken, bu dönemde BIST 100 endeksi %111 yükseliş sergiledi. Buna göre, Model Portföyün başlangıçtan bugüne endeks göreceli performansı %39 pozitif getiriye işaret etmektedir. Son bir yılda ise endeksin hafif altında bir performans söz konusudur.

2026’ya girerken gözden geçirdiğimiz ve yeniden dizayn ettiğimiz Model Portföyümüzden Teknosa’yı çıkartırken, Sabancı Holding, Astor ve MLP Sağlık’ı portföye ekliyoruz. Türk Hava Yolları, Coca Cola İçecek, Ford Otomotiv, Mavi Giyim, Migros, TAV Havalimanları, Turkcell, Tüpraş, Garanti Bankası ve İş Bankası ise Model Portföyümüzde kalmaya devam ediyor. Model Portföyümüzde yer alan şirketleri ve performanslarını eşit ağırlıklı olarak takip ettiğimizi hatırlatalım.

12 Aylık BIST 100 endeks hedefimiz 15.200

Hali hazırda Araştırma kapsamımızda değerleme modelleri ile takip ettiğimiz 29 şirket bulunurken, kapsam dahiline alma planıyla izlediğimiz 20’ye yakın şirket daha bulunmaktadır. Değerleme kapsamında olan şirketler, BIST 100 endeksinin %64’ünü, BIST 30 endeksinin ise %78’ini oluşturuyor.

Değerleme kapsamımızdaki şirketlerin hedef değerleri ve endekse potansiyel etkileri üzerinden hesapladığımız BIST 100 endeks hedefimiz 12 aylık vadede 15.200 seviyesine ve endeks bazında %34 getiri potansiyeline işaret ediyor. Bu potansiyel, önümüzdeki bir yıllık dönem için öngördüğümüz %23 yıllık TÜFE oranının üzerinde, bu süre zarfında elde edilebilecek ortalama net mevduat getirilerine dair simülasyonlarımızdan bulduğumuz oranlara yakın seviyededir. Buna karşın, endeks üzeri getiri öngördüğümüz şirketlerde ortalama potansiyel getiri %50 civarında olup belirgin şekilde yukarıda kalmaktadır.

BIST ve çarpan karşılaştırmaları

Aşağıdaki grafikte, gelişmiş ve gelişmekte olan seçili ülkelerin tahmini fiyat / kazanç oranlarını görebilirsiniz. Borsa İstanbul 6,2x tahmini F/K çarpanı ile küresel çapta en düşük çarpanla işlem gören borsa konumunda. Enflasyon muhasebesi nedeniyle şirketlerin gelecek dönemde elde edebilecekleri karlara yönelik beklentileri ve bu tahmini karlar üzerinden hesaplanan çarpanları dikkatle ele almak gerekse de bu etkinin artık normalize olduğunu görüyoruz.

Enflasyonda beklenen gevşeme ile enflasyon muhasebesi etkilerinin azalacak olması nedeniyle Türk şirketlerinin çarpanlarını global ölçekte kıyaslamak ilerleyen dönemde daha anlamlı ve verimli olacaktır. Bununla beraber, verileri bir düzeltmeye tabi tuttuğumuzda da aşağıdaki manzaranın çok değişmeyeceğini ve Türk şirketlerinin düşük çarpanları ve yüksek iskontoları ile dikkat çekmeye devam edeceğini düşünüyoruz.

Rapor için tıklayın.

Kaynak: Tacirler Yatırım Strateji Raporu