Trump göreve başladı…

Öneri: AL

ABD’de yeni Başkan Trump, 20 Ocak’ta göreve başladı. Göreve başladığı hafta çizdiği piyasa dostu profil ve kademeli tarifeleri benimseyeceği açıklamalarına karşın seçim kampanyasında verdiği sözler doğrultusunda yeni gümrük tarifeleri ile başta Çin olmak üzere ithalat fiyatlarını artırmasının, ABD’de enflasyon ile mücadele eden Fed’in işini zorlaştırması beklenmektedir. 2024 yılında toplamda 100 baz puan indirim yapan ve Ocak ayını pas geçen Fed’in , 2025 yılında enflasyondaki belirsizliklere bağlı olarak bir sonraki faiz indirimini (maksimum 50 baz puan) yılın ikinci yarısına öteleyeceği tahvil piyasalarında fiyatlanmaktadır . ABD’den daha zayıf makro verilere ve daha düşük enflasyon verilerine sahip Euro bölgesinde ise ECB’nin yakın dönemde de faiz indirimlerine devam etmesi beklenmektedir.

Yurt içinde ise TCMB, Aralık ayında enflasyon görünümündeki iyileşmeye bağlı olarak başladığı faiz indirimlerine Ocak ayında da devam etti. Asgari ücrete yapılan %30 zam ve yönetilen ve yönlendirilen fiyat artışlarına bağlı olarak yılın ilk iki ayında ortalamaların üzerinde gelecek enflasyon rakamlarına rağmen baz etkisi ile 12 aylık enflasyon rakamlarında düşüş trendinin devam etmesi bekleniyor. Ancak son PPK toplantısında karar metninde uzun zamandır korunan “aylık enflasyonda kalıcı ve belirgin düşüş sağlanana kadar” sıkı duruşun korunacağına ilişkin ifade “enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar” şeklinde değiştiren TCMB’nin faiz indirimlerine Mart ayında da devam etmesi beklenmektedir.

Fed ve ECB’nin toplantılarının olmadığı Şubat ayında global piyasalar, İngiltere’nin faiz kararı, başta ABD ve Avrupa’dan gelecek makro veriler ve göreve başlayan ABD Başkanı Trump’ın ihracat tarifelerine yönelik atacağı adımlar ile yön bulmaya çalışacaktır. Ayrıca, yapay zeka ve elektrikli araçlar konusunda yaşanan ticaret savaşlarındaki gelişmelerin, özellikle son yıllarda piyasaları domine eden teknoloji şirketlerine etkileri de, piyasalar tarafından yakından takip edilecektir. Diğer yandan Trump’ın göreve gelmesi ile seçim döneminde gündeme getirdiği “çatışmaları sonlandıracağız” söylemine bağlı olarak Rusya -Ukrayna ve Ortadoğu’da yaşanan çatışmalara yönelik atacağı adımlar da yakından takip edilecektir.

Toplantı sayısını 12’den 8’e düşüren TCMB’nin Şubat ayında faiz toplantısı bulunmamaktadır. İç piyasanın 7 Şubat’ta açıklanacak olan yılın ilk Enflasyon Raporu’na, fiyat artışları nedeniyle aylık bazda ortalamaların üzerinde gelen Ocak ayı enflasyon verilerine ve açıklanacak diğer makroekonomik verilere odaklanacaktır. Ayrıca, son dönemde ısınan iç siyaset ve Esad rejiminin devrilmesi ile güneydoğu komşumuz Suriye’de yaşanacak gelişmelerin Türkiye’ye etkileri de piyasalar tarafından yakından takip edilmektedir.

TCMB faiz indirimlerine devam edecek…

TCMB’nin faiz indirimlerine başlayacağı beklentisi ile Aralık ayında gördüğü 10.262 puandaki ara zirveden sonra Ocak ayında 9.600-10.150 bandında dalgalı bir seyir izleyen BIST 100 endeksi, ayı %1,77 artışla 10.004,38 puandan tamamladı. Sınai endeks ayı %3,13 düşüşle tamamlarken Bankacılık Endeksi ise %2,62 yükselişle pozitif ayrışmayı sürdürdü.

7 Ocak’ta yayımladığımız yıllık strateji raporumuzda belirttiğimiz üzere, enflasyondaki gelişmelere bağlı olarak TCMB’nin faiz indirimlerine yılın genelinde devam edeceği beklentileri ile 2025 yılında riskli varlıklara olan ilginin artacağı beklentimizi koruyoruz. Global piyasalarda ise Trump belirsizliği nedeniyle Fed’in parasal gevşeme döngüsü yavaşlasa da 2025 yılının genelinde büyük merkez bankalarının parasal gevşeme sürecine devam edecek olmasının risk iştahını desteklemeye devam edeceğini düşünüyoruz. Ayrıca, Trump’ın Rusya-Ukrayna gibi jeopolitik risklerde azalmayı sağlaması durumunda, enerji fiyatlarındaki gerilemenin global enflasyona katkı sağlaması da risk iştahını destekleyebilir.

Yurt içinde enflasyon ile mücadeleye devam eden para politikasına, maliye politikasındaki düzenlemelerin katkı sağlaması ve makro verilerdeki iyileşmenin ve iç talep yolu ile reel sektör kesiminde de kademeli iyileşmeye neden olması beklenmektedir. Bu gelişmelerin yanında derecelendirme kuruluşlarının yılın ikinci yarısında not iyileştirmelerine devam etmesi beklenirken, bu durum BIST’e olan yabancı ilgisinin artmasını sağlayacaktır.

Bu değerlendirmeler ışığında BIST 100 Endeksi için 12 aylık 15.000 puan olan hedefimizi ve hedef değerimizin cari endekse göre %49,9 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2025T 6.63x ve 0.88x F/K ve PD/DD oranları ile EM MSCI endeksine göre 45,2% ve 44,7% iskontolu işlem görmektedir.

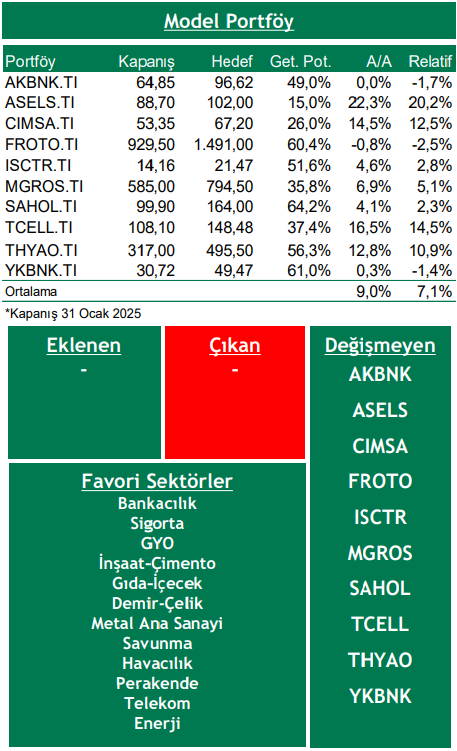

Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

➢ Yeni Başkan Trump’ın küresel ticareti ve büyümeyi etkileyecek şekilde gümrük tarifelerinde agresif bir tutum sergilemesi,

➢ Yurt içinde uygulanan dezenflasyon sağlayıcı politikalara rağmen enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Yumuşak iniş beklentilerine rağmen özellikle major ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Global enflasyonda son aylarda görülen yukarı yönlü eğilimin sürmesi ve enflasyonun öngörülenden daha yapışkan hale gelmesi

➢ Başta İsrail-Filistin-İran ve Rusya-Ukrayna arasında süregelen gerginliklerin artması,

Model Portföy Önerileri

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni