Aylık Yatırım Stratejisi

❑ Ekim ayına küresel piyasalar ABD’de federal hükümetin 2019’dan bu yana ilk kez kapanmasıyla başladı. Kongre’nin geçici bütçe tasarısını onaylamaması sonucu federal hükümet ay boyunca kapalı kalırken, bu durum kamu tarafından açıklanması gereken verilerin de ertelenmesine yol açtı. Bu dönemde istisnai kararla açıklanan ABD enflasyon verileri eylül ayında aylık bazda %0,3 ve yıllık bazda %3 seviyesinde açıklanarak beklentilerin altında gerçekleşti. Enflasyon verisinin ardından güçlenen faiz indirimi beklentilerine paralel olarak Fed politika faizini %3,75-4,0 aralığına çekti. Fed Başkanı Powell’ın 1 Aralık itibariyle bilançoyu küçültmeyi durduracaklarını açıklaması ve aralık ayında yapılacak toplantıda ek faiz indirimi yapılmasının kesin olmadığını vurgulaması dikkat çekti. Ayrıca Avrupa ve Japonya merkez bankaları da ekim ayında gerçekleştirdikleri para politikası toplantısında politika faiz oranları beklentilere paralel sabit bıraktı. Diğer taraftan ABD ile Çin arasında devam eden gerilim 30 Ekim’de Güney Kore’de liderlerin bir araya geldiği zirvede son buldu. Daha önce Çin’e %100 oranında gümrük tarifesi uygulayacağını söyleyen Trump, ılımlı geçen görüşmenin ardından tarifeyi %47 seviyesine çektiğini açıkladı. Öte yandan uzun süredir devam eden Hamasİsrail savaşında ateşkes sağlanmasıyla birlikte Orta Doğu’da tansiyonun düşmesi, Rusya-Ukrayna savaşının sonlanmasına yönelik beklenti oluştursa da Başkan Trump Rus Lider Putin ile olan görüşmesini iptal etmesi özellikle emtia piyasalarında dalgalı hareketlere neden oldu. Ons altın bu gelişmelerin etkisiyle tüm zamanların en yüksek seviyesini 4.381 $ olarak güncellerken, ons gümüş 54,7 $ ile rekor tazeledi. Bu seviyelerin devamında kar satışlarıyla karşılaşsa da kıymetli madenler bu ayda sırasıyla %5,0 ve %3,7 getiri sağladı. Küresel borsaların performanslarına baktığımızda, ABD’de Ekim ayında endeksler rekor seviyelerini tazeledi. Dow Jones endeksi aylık bazda %2,51 yükseldi. Nasdaq endeksi en yüksek 24.019 seviyesini gördü. Avrupa’da ise gösterge (Stoxx 600) endeks aylık bazda %2,46 değer kazandı. Yine rekor tazeleyen Japonya’da Nikkei 225 endeksindeki yükseliş ise %16,64 oldu. MSCI Dünya endeksinin getirisi ise %1,94 olurken, MSCI gelişmekte olan piyasalar endeksi ise %4,12 primlendi.

❑ Borsa İstanbul’da ekim ayında yurt içi siyasi gelişmeler ve TCMB faiz indirim beklentileri odağında dalgalı bir görünüm hakimdi; Ayın başında enflasyonun beklentilerin üzerinde gelmesi, TCMB’nin para politikasına ilişkin belirsizlikleri arttırdı ve bu da özellikle bankacılık endeksi üzerinde satış baskısı yarattı. Bundan dolayı bankacılık endeksinde aylık bazda %3,84 değer kaybı görülürken, sanayi endeksi ise %0,32 değer kazandı. Böylece BIST 100 endeksi ekim ayını %0,37 kayıpla tamamlamış oldu. Geçen ay yurt içinde gündemin odağında, TCMB’nin PPK faiz kararı toplantısı vardı. TCMB, 100 ile 150 puan indirilmesi yönündeki karışık beklentilere uyumlu olarak 100 puan indirdi ve politika faizini %40,5’tan %39,5 seviyesine çektiğini açıkladı. Ekim ayında TCMB Başkanı Fatih Karahan, TBMM Plan Bütçe Komisyonu’nda sunum gerçekleştirdi ve konuşmasında dezenflasyonun yavaşlamasında gıda, enflasyonun seviyesinde ise hizmetin öne çıktığını belirtti. Ayrıca Dünya Bankası, Türkiye ekonomisine ilişkin büyüme tahminlerini bu yıl için %3,1’den %3,5 seviyesine 2026 yılı içinse %3,6’dan %3,7’ye yükselttiğini açıkladı. Ekim ayında S&P’nin Türkiye için kredi notu ve görünümüne yönelik açıklamayı planladığı değerlendirme raporunu yayımlamadı. S&P mevcut durumda Türkiye’nin uzun vadeli kredi notu “BB-“ seviyesinde, görünümünü ise “durağan” olarak değerlendirmektedir.

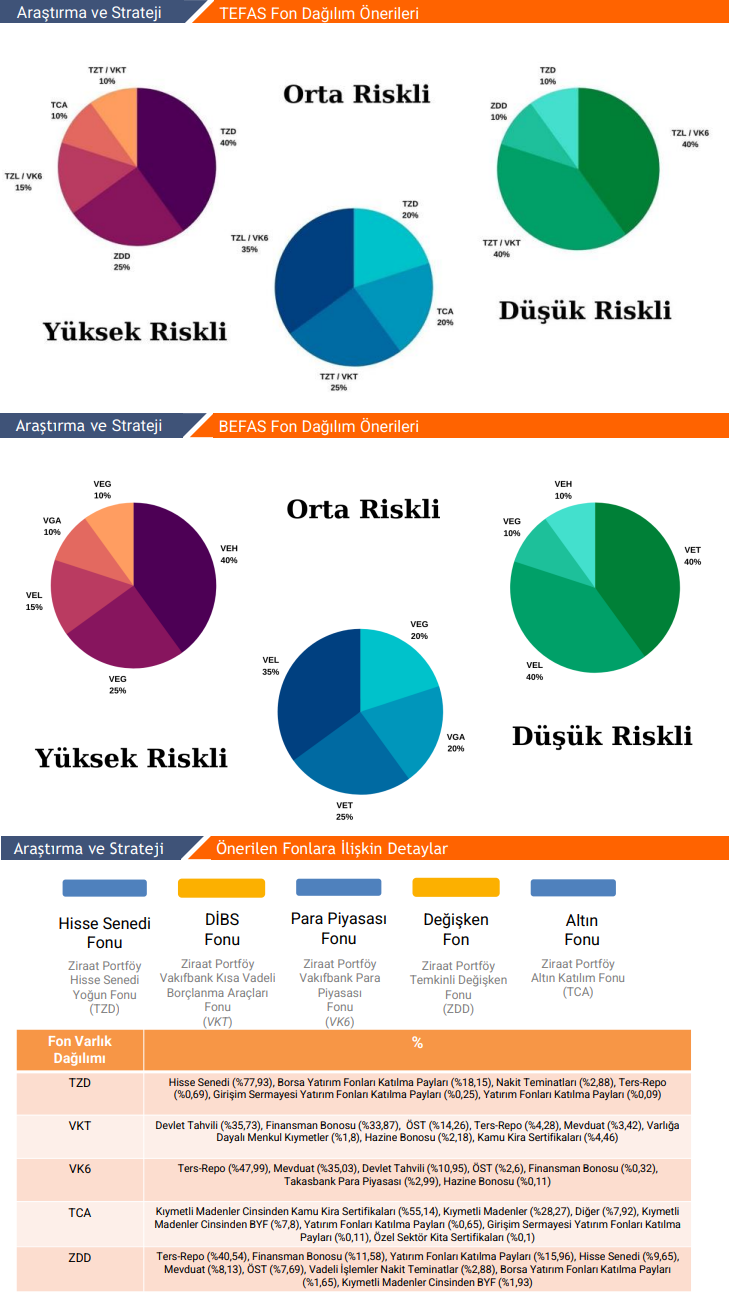

❑ Kasım ayına yurt içinde enflasyon gerçekleşmeleri ile başladık. Bu sabah TÜİK tarafından açıklanan verilere göre ekim ayında TÜFE piyasa beklentilerinin altında, aylık %2,55 yükselirken, yıllık bazda %32,87 seviyesinde gerçekleşti. Bu veri ardından piyasalarda 7 Kasım’da yayımlanacak olan TCMB’nin yılın 4. Enflasyon Raporu ve Başkan Karahan’ın açıklamaları odak noktasında olacak. Bunun yanı sıra 14 Kasım’da TCMB tarafından piyasa katılımcıları anketi ve 28 Kasım’da ise yılın son Finansal İstikrar Raporu yayımlanacak. Ekim ayı boyunca ABD’de hükümetin kapalı olması nedeniyle ertelenen verilerin önümüzdeki dönemde de açıklanıp açıklanmayacağı konusu belirsizliğini koruyor. Öte yandan daha önce istisnai kararla açıklanan ABD’de ekim enflasyon rakamlarının normal takvimde 13 Kasım’da yayımlanması planlıyor. Ancak şimdilik bu verinin de ertelenme ihtimali bulunuyor. Kasım’da Fed, ECB ve BOJ’un para politikası toplantısı bulunmazken, 6 Kasım’da İngiltere Merkez Bankası’nın faiz kararı toplantısı yapılacak. Piyasa beklentileri politika faizinin %4 seviyesinde sabit tutulacağı yönünde şekilleniyor. Kasım ayı için yatırımcılara orta riskli fon dağılımı tercih etmelerini öneriyoruz.

Rapor için tıklayın.

Kaynak: Vakıf Yatırım Strateji Raporu