Tarife görüşmeleri ile risk iştahındaki dalgalanma devam ediyor…

Öneri: AL

ABD Başkanı Trump’ın 2 Nisan’da açıkladığı tarife düzenlemelerinin ardından tarife oranı açıklanan ülkeler ile yapılan görüşmelerde kalıcı bir anlaşmaya varılamaması, risk iştahı üzerinde baskı oluşturmaya devam ediyor. ABD, tarifeler konusunda ilk anlaşmayı İngiltere ile yaptıktan sonra Çin ile İsviçre’de görüşmelere başlamış ve Çin’e yönelik tarifeleri doksan günlük süreyle %30’a indirmişti. Çin ise buna karşılık olarak ABD’ye uyguladığı tarifeleri %10’a düşürmüştü. Ancak; ABD ile AB arasındaki görüşmelerin olumsuz geçmesi sonrası, Başkan Trump 2 Haziran’da yürürlüğe girmesi planlanan %50 tarifeyi 9 Temmuz’a erteledi. Tarifeler dışında ayrıca, İstanbul’da başlayan Ukrayna -Rusya barış görüşmeleri konusunda devam eden belirsizlik, piyasalar üzerindeki bir diğer baskı unsuru olmaya devam ediyor. Fed, 7 Mayıs’taki toplantısında tarife konusundaki süregelen belirsizlik nedeniyle beklentilere paralel faiz oranlarında herhangi bir değişikliğe gitmedi. İngiltere Merkez Bankası BoE ise beklentilere paralel faiz oranlarını 25 baz puan indirdi. Haziran ayında toplantısı olan merkez bankalarından sadece ECB’nin faiz indirimlerine devam etmesi, Fed ve BoE faizleri sabit tutması bekleniyor.

Yurt içinde ise 17 Nisan toplantısında politika faizi olan bir hafta vadeli repo faiz oranını %42,5’ten %46’ya, borç verme faizini %46’dan %49’a ve gecelik borçlanma faizini ise %41’den %44, 5’e yükselten TCMB, 22 Mayıs’ta açıkladığı yılın ikinci enflasyon raporunda 2025 -2026 yıl sonu enflasyon tahminlerini %24 ve %12 seviyelerinde sabit tuttu. Faiz kararlarında enflasyonun genel eğilimine bakarak veri odaklı hareket edileceğini açıklayan TCMB’nin Haziran toplantısında Mayıs ayı enflasyon verisine göre hareket etmesini bekliyoruz. Enflasyon verisinin beklentilerin altında gerçekleşmesi durumunda TCMB’nin Haziran toplantısında ortalama fonlama oranını aşağı çekerek gevşeme sinyali verebileceğini düşünüyoruz. Yurt içinde ve yurt dışında herhangi bir şok olmaması durumunda, TCMB’nin Temmuz ayında beklenen gevşeme döngüsüne kaç puanlık indirim ile başlayacağına, son dönemde yavaşlama eğilimi gösteren büyüme verileri dikkate alınarak karar verileceğini düşünüyoruz.

Haziran ayında global piyasaların öncelikli olarak ABD’nin tarifeler konusunda diğer ülkeler ile yaptığı görüşmeleri ve Ukrayna -Rusya arasında süregelen barış görüşmelerini takip edeceğini düşünüyoruz. Ayrıca, başta ABD, AB ve Çin olmak üzere açıklanacak makroekonomik veriler ile Haziran ayında toplantısı olan büyük merkez bankalarının faiz kararları ve açıklamaları yakından izlenecektir.

Yurt içinde ise devam eden yolsuzluk soruşturmalarından gelebilecek haber akışlarının yanı sıra başta 3 Haziran’daki Mayıs enflasyonu olmak üzere açıklanacak makroekonomik veriler, TCMB’nin 19 Haziran toplantısında vereceği mesajlar ve uygulanan dezenflasyon sürecine yönelik atılacak adımlar, piyasanın odağında yer alacaktır. Jeopolitik tarafta ise Rusya -Ukrayna savaşı, Suriye ve Gazze konusundaki gelişmeler yakından takip edilecektir.

TCMB’nin yılın ikinci yarısında faiz indirimlerine dönmesi bekleniyor…

Hem yurt içinde hem de yurt dışında yaşanan haber akışları ile yükselen risk iştahının etkisiyle Mayıs ayında 8.986-9.772 bandında dalgalı bir seyir izleyen BIST 100 endeksi, ayı %0,65 düşüşle 9.019,57 puandan tamamladı. Sınai endeks ayı %3,63 düşüşle tamamlarken, Bankacılık Endeksi ise %5,46 yükselişle pozitif ayrıştı. Global piyasalardaki tarife belirsizlikleri yurt içindeki yüksek faiz ortamı, hisse senedi piyasaları üzerinde baskı oluşturmaya devam etmektedir.

TL varlıklarda son dönemde yaşanan türbülansa bağlı olarak 17 Nisan toplantısında gösterge faizini yükselterek sıkı duruşunu kuvvetlendiren TCMB, gerçekleştirdiği makro ihtiyati tedbirler ile aktarım mekanizmasının etkinliğini artırmaktadır. Bu bağlamda mevcut yüksek reel faiz ortamı ve global piyasalardaki enerji fiyatlarındaki gerilemenin de etkisi ile enflasyondaki ana trend düşüşünün devam etmesi beklenmektedir. TCMB’nin Haziran toplantısında vereceği gevşeme sinyali ile (fonlamayı aşağı çekerek) Temmuz toplantısında faiz indirimi beklentisinin artmasının, TL varlıklara ilişkin risk alma iştahını destekleyeceğini düşünüyoruz.

Global piyasalarda tarifeler konusunda ilerleme kaydedilmesi ve yurt içinde yeni bir şok dalgalanması olmaması durumunda, TCMB’nin gevşeme döngüsüne başlamasının etkisiyle yılın üçüncü çeyreğinde ekonomide yeni bir dengelenme döneminin başlayabileceğini düşünüyoruz.

Yukarıda açıklanan dinamiklere bağlı olarak BİST’in Haziran ayında pozitif dalgalı bir seyir izlemesini ve bu dönemde yaşanacak geri çekilmelerin orta vade için kademeli alım fırsatları vereceğini düşünüyoruz.

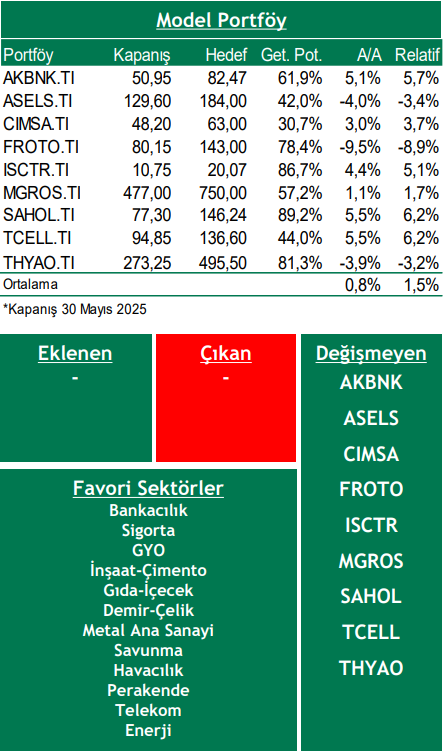

Bu değerlendirmeler ışığında BIST100 Endeksi için 12 aylık 13.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %50 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2025T 6.23x ve 0.75x F/K ve PD/DD oranları ile EM MSCI endeksine göre 52% ve 56% iskontolu işlem görmektedir. Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ Tarife görüşmelerini yürüten ülkelerin ABD ile anlaşmaya varamaması ve ticaret savaşlarının global ekonomiyi resesyona sokacak şekilde yayılması,

➢ Yurt içinde TCMB ve ekonomi yönetiminin almış olduğu tedbirlere rağmen enflasyonda gerilemenin gerçekleşmemesi ve beklentilerin belirgin şekilde bozulması,

➢ Global büyüme yavaşlarken enflasyonun öngörülenden daha yapışkan hale gelmesi,

➢ Başta İsrail-Filistin-İran ve Rusya-Ukrayna arasında olmak üzere jeopolitik risklerin artması,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni