Piyasalara Bakış ve Yatırım Stratejisi

❑ Güçlü gelen 2Ç25 dönemi bilançoları ve artan faiz indirimi beklentisi ABD borsalarının ağustos ayına hızlı yükselişlerle başlamasına sebep olurken, Apple’ın 100 milyar dolarlık yeni yatırım açıklaması ve üçüncü çeyrek beklentilerini yukarıya çeken şirketler borsalarda riski iştahını artırdı, S&P 500 ve Nasdaq endeksleri rekor tazeledi. Büyük teknoloji şirketlerinin öncülüğündeki ralli sonrası piyasalarda kar satışları görüldü, yatırımcılar odağını Rusya-Ukrayna ateşkesi ve makroekonomik veri akışına çevirdi. Trump-Putin görüşmesinde ateşkesten bahsedilmezken, Trump-Zelenski görüşmesinde Ukrayna-Rusya savaşına yönelik verilen barış sinyallerinin yanı sıra iki liderin görüşmesinin ardından Avrupa Birliği Komisyon Başkanı Ursula von der Leyen’de dahil olmak üzere pek çok Avrupalı liderin katıldığı Alaska Zirvesinde olumlu mesajlar verildi. Ayrıca ABD Başkanı Trump’ın 1 Ağustos’ta gümrük tarifelerine ilişkin kararnameyi imzalamasının ardından konuya yönelik haber akışları ve piyasalara yönelik etkileri azalırken, Trump’ın zaman zaman yeni gümrük vergileri açıklayabileceğine yönelik söylemleri gündemde yer almaya devam etti. Fed’in temmuz ayı toplantı tutanaklarının yayınlanmasıyla birlikte hisse senetleri üzerinde artan satış baskısı Fed Başkanı Powell’ın Jackson Hole toplantısındaki güvercin açıklamalarının ardından azaldı. ABD’de Dow Jones ve S&P 500 endeksleri, ağustos ayında sırasıyla %3,20 ve %1,91 yükseldi. Bu dönemde Avrupa’da gösterge (Stoxx 50) endeks %0,60 artış gösterirken, İngiltere’de FTSE 100 %0,60 değer kazandı. MSCI gelişmekte olan ekonomiler hisse senedi endeksinde %1,22, MSCI dünya geneli hisse senedi endeksinde de %2,49 yükseliş görüldü. ABD’de temmuz ayında TÜFE aylık bazda %0,2 ile beklentilere paralel gerçekleşirken, yıllık bazda %2,7 artarak piyasa beklentilerinin altında kaldı. Beklentilerin altında gelen TÜFE verileri, Fed’in faiz indirimi ihtimalini güçlendirse de temmuz ayı ÜFE verisinin aylık %0,2 ve yıllık %3,3 artışla beklentilerin üzerinde açıklanması bu olasılığı baskıladı. ABD’de yayımlanan FOMC toplantı tutanaklarında, Fed üyelerinin büyük kısmının enflasyon riskini istihdamdan daha öncelikli gördüğü ortaya koyulurken, üyeler tarifelerin etkisinin mal fiyatları üzerinde daha belirgin hale geldiğini ancak genel ekonomi ve enflasyon üzerindeki etkilerin görülmediğini belirtti. Fed Başkanı Powell Jackson Hole toplantısında, istihdama yönelik aşağı yönlü risklerin arttığına işaret ederken, temel görünüm ve değişen risk dengesinin politika duruşunu ayarlamalarını gerektirebileceğini belirtti. Fed Başkanı’nın güvercin açıklamalarının ardından eylül ayındaki faiz indirimi olasılığı %75’ten %93’e kadar yükseldi Ayrıca Fed’in enflasyon göstergesi olarak yakından izlenen çekirdek PCE fiyat endeksi temmuz ayında aylık %0,3, yıllık %2,9 artışla beklentilere paralel açıklandı. Veri sonrası mevcut durumda Fed’in eylül toplantısında faiz indirim beklentisi %89 düzeyinde seyrediyor. Avro Bölgesi’nde ise ikinci çeyreğe ilişkin Gayrisafi Yurt İçi Hasıla (GSYH) yıllık bazda %1,4 büyüme kaydederken, temmuz ayında yıllık enflasyon %2,0 seviyesinde sabit kaldı. İngiltere Merkez Bankası, faiz oranını beklentilere paralel 25 puan düşürerek %4 oranına indirdi. Geçtiğimiz ay Fed faiz indirim beklentisinin artması sonucunda ons altın aylık bazda %3,35 değer kazandı, brent petrolde ise bir önceki aya göre %2,86 düşüş görüldü.

❑ Borsa İstanbul tarihi zirve seviyelerine ulaştığı ağustos ayını aylık %5,07 değer kazancı ile 11.288 seviyesinden tamamladı. Ağustos ayında bankacılık endeksi bir önceki aya göre %0,73, sanayi endeksi ise %7,50 değer kazandı. Bu dönemde sigortacılık endeksi aylık %6,03 kayıp ile en fazla düşüş gösteren endeks olurken, en çok artış gösteren endeks %35,05 yükseliş ile finansal kiralama ve faktoring oldu. Borsa İstanbul’da 2Ç25 finansal sonuçlarının yakından izlendiği ağustos ayında yaşanan rallide küresel piyasalarda azalan jeopolitik gerilimler ve faiz indirim patikası öne çıkan etkenler oldu. Geçtiğimiz ay yurt içinde gündemin odağında, TCMB tarafından yayımlanan yılın üçüncü enflasyon raporu vardı. Raporda, orta vadeli enflasyon tahminlerine ilişkin çerçevede değişikliğe gidildiği açıklandı. Buna göre; 2025 yıl sonu enflasyonunun %25 ile %29 aralığında, 2026 yıl sonunun ise %13 ile %19 aralığında gerçekleşmesinin öngörüldüğü ifade edildi. Ara hedefler ise sırasıyla 2025 için %24, 2026 için %16 ve 2027 için %9 olarak belirlendi. Ayrıca TCMB ağustos ayında, zorunlu karşılık uygulamasında değişikliğe giderek kredi büyüme oranlarının hesaplama süresini 4 haftadan 8 haftaya çıkardığını duyurdu. Ekonomi gündemindeki bir diğer karar ise Kur Korumalı Mevduat (KKM) hesap açma ve yenileme işlemlerinin 23 Ağustos 2025 tarihi itibarıyla sonlandırılması oldu. Veri gündeminde enflasyon odak noktasında olmaya devam etti, temmuz ayında TÜFE piyasa beklentilerinin altında, aylık bazda %2,06 yükselirken, yıllık bazda %33,52 (önceki: %35,05) artış gösterdi. Yurt içi üretici fiyat endeksi ise temmuz ayında bir önceki aya göre %1,73 artarken, yıllık artış oranı %24,19 oldu. Ayrıca mevsimsel etkisinden arındırılmış TÜFE’nin Temmuz’da aylık bazda %2,65 yükseldiği açıklandı, bu da son 6 ayın en yüksek artışına işaret etti. Ayrıca geçen ay, 26 Ağustos tarihinden itibaren geçerli olacak MSCI endeks değişiklikleri açıklandı. MSCI Global Standart Endeksleri içindeki MSCI Türkiye Endeksi’nden Coca Cola İçecek, Pegasus, Sasa ve Şişecam çıkarılırken, eklenen yeni bir hisse olmadığı belirtildi. Borsa İstanbul verilerine göre, 2025 yılı temmuz ayında yabancı yatırımcıların Borsa İstanbul’da toplam 891 mn $ net alış gerçekleştirdiği duyurulurken, yabancı yatırımcıların en çok net alış yaptığı hisseler ASELS (97 mn $), SAHOL (97 mn $), EKGYO (78 mn $) iken, en çok net satış yaptığı hisseler sırasıyla TTKOM (30 mn $), ENKAI (21 mn $), IZFAS (10 mn $) oldu. Ağustos ayına 288 seviyesinden başlayan Türkiye’nin CDS primi ise ay boyunca düşüş eğilimi göstererek ay sonunda 265 seviyelerine kadar geriledi.

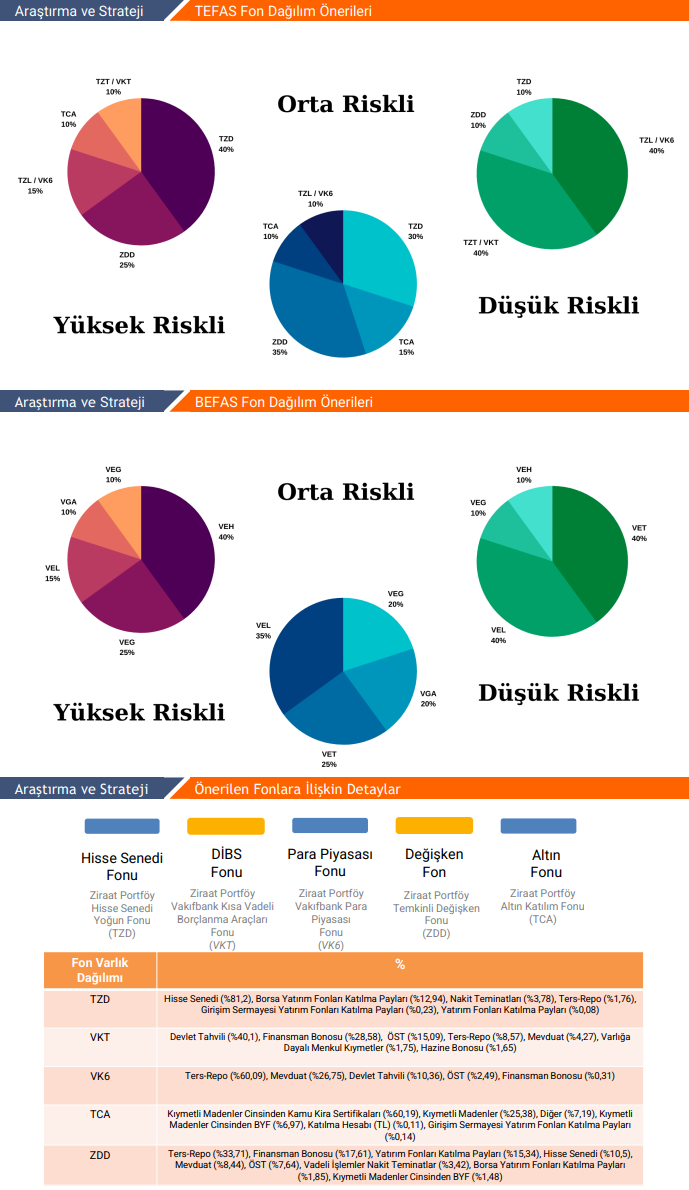

❑ Eylül ayının veri ajandasında, yurt içinde ayın ilk haftasında enflasyon ve büyüme verileri öne çıkarken, 11 Eylül’de yapılacak TCMB PPK faiz kararı toplantısı yakından takip edilecek. 3 Eylül’de açıklanacak olan TÜFE’de Ağustos’ta aylık bazda %1,8 artış bekleniyor, yıllık enflasyonun ise %33,5’ten %32,65’e gerileyeceği tahmin ediliyor. 18 Eylül’de ise TCMB tarafından PPK toplantı özeti yayımlanacak. Küresel piyasalarda, ABD’de 3 Eylül’de Fed’in Bej Kitabı yayımlanırken, 17 Eylül’de Fed faiz kararı toplantısı takip edilecek. Ayrıca ABD’de 25 Eylül’de büyüme verileri, 26 Eylül’de ise PCE fiyat endeksi verileri açıklanacak. Avro Bölgesi ve İngiltere’de 17 Eylül’de TÜFE verileri izlenirken, Avrupa Merkez Bankası faiz kararı 11 Eylül’de, İngiltere Merkez Bankası faiz kararı ise 18 Eylül’de açıklanacak. Eylül ayı için yatırımcılara orta riskli fon dağılımı tercih etmelerini öneriyoruz.

Rapor için tıklayın.

Kaynak: Vakıf Yatırım Strateji Raporu