Aylık Yatırım Stratejisi

❑ Eylül ayında ABD’de zayıf istihdam verileri, karışık enflasyon göstergeleri ve ABD Başkanı Trump’ın açıkladığı yeni gümrük vergileri ekonomik belirsizlikleri artırdı. Bu ortamda Fed, politika faizini 25 baz puan indirerek %4,00–%4,25 aralığına çekti ve temkinli duruşunu sürdürdü. Fed Başkanı Powell, faiz kararlarının veriye bağlı olacağını, enflasyonun hedefin üzerinde kalmaya devam ettiğini ancak uzun vadeli beklentilerin sabit olduğunu vurguladı. Fed’in projeksiyonlarına göre, yetkililer yıl sonuna kadar iki faiz indirimi daha öngörüyor. 2026 yılı için ise yalnızca bir faiz indirimi beklentisi bulunuyor. Powell’ın açıklamasında, 25 baz puanlık indirimin “risk yönetimi adımı” olduğunu belirtmesi ön plana çıktı. Toplantı öncesinde ABD’de açıklanan tarım dışı istihdam 22 bin kişi artışla beklentilerin oldukça altında kalmış, Fed’den faiz indirim beklentilerini güçlendirmişti. ABD’de enflasyon gelişimine bakıldığında, TÜFE yıllık %2,9 artış ile beklentilere paralel seyretti; ÜFE ise %0,1 düşüşle sürpriz yaptı. Öte yandan, ABD’nin ikinci çeyrek GSYH büyüme oranı beklentilerin üzerinde %3,8 ile güçlü bir performansa işaret etti. Eylül ayı boyunca gümrük vergilerine yönelik haber akışı önceki aylara göre azaldı, ancak ayın son günlerinde yeni açıklamalar geldi. ABD Başkanı Trump, 1 Ekim’den itibaren geçerli olmak üzere ilaç, mobilya, mutfak-banyo ürünleri ve ağır kamyonlar dahil bazı ürünlere %25– %100 arası yeni gümrük vergileri açıkladı. Eylül ayında Avro Bölgesi’nde merkez bankasının faizleri sabit tutma kararı öne çıkarken, enflasyonun yavaşlama sinyalleri ve hizmet sektöründeki görece güçlü görünüm dikkat çekti. Bu dönemde Avrupa’da gösterge (Stoxx 50) endeks aylık bazda %3,33 değer kazandı. Tüketici fiyat endeksi (TÜFE), ağustosta aylık bazda %0,1 ve yıllık bazda %2,0 artarak piyasa beklentilerinin hafif altında kaldı. Avrupa Merkez Bankası (AMB), politika faizini piyasa beklentileri doğrultusunda %2,0 seviyesinde sabit tuttu. AMB Başkanı Christine Lagarde, büyüme görünümüne ilişkin risklerin daha dengeli hale geldiğini belirtti. Ayrıca, Avro Bölgesi imalat PMI 49,5 ile tahminlerin gerisinde kaldı, hizmet PMI ise 51,4 ile beklentilerin üzerinde geldi. Küresel borsaların performanslarına baktığımızda, ABD’de Eylül ayını rekor seviyeden tamamlayan Dow Jones endeksi aylık bazda %1,9 yükseldi. Nasdaq endeksindeki yükseliş %5,6 oldu. Avrupa’da ise gösterge (Stoxx 600) endeks aylık bazda %1,5 değer kazandı. Yine rekor tazeleyen Japonya’da Nikkei 225 endeksindeki yükseliş ise %5,2 oldu. MSCI Dünya endeksinin getirisi ise %3,1 olurken, MSCI gelişmekte olan piyasalar endeksi ise %7,0 primlendi.

❑ Eylül ayında yurt içi gündemin öne çıkan başlıkları, TCMB’nin piyasa beklentilerini aşan faiz indirim kararı, 2026–2028 dönemine yönelik hedeflerin açıklandığı Orta Vadeli Program (OVP) ve Cumhurbaşkanı Erdoğan’ın ABD Başkanı Trump ile gerçekleştirdiği görüşme oldu. Bunun yanında enflasyon, sanayi üretimi ve cari dengeye ilişkin veriler de yakından takip edildi. TCMB, bir hafta vadeli repo faizini 250 bp indirerek %40,5’e çekti. Gecelik borç verme faizi %46’dan %43,5’e, borçlanma faizi ise %41,5’ten %39’a indirildi. Banka, gıda ve hizmet kalemlerindeki yüksek atalete dikkat çekerek enflasyonda yukarı yönlü risklerin sürdüğünü belirtti. Ayrıca Eylül’de açıklanan yeni OVP’de büyüme tahmini bu yıl için %3,3’e (önceki: %4,0) çekilirken, 2026’da %3,8 (önceki: %4,5), 2027’de %4,3 (önceki: %5), 2028’de ise %5,0 büyüme öngörüldü. Enflasyonun bu yıl sonunda %28,5 (önceki: %17,5) olacağı tahmin edilirken, enflasyon hedefi gelecek yıl için %16,0 (önceki: %9,7), 2027 için %9,0 (önceki: %7), 2028 için %8,0 olarak belirlendi. 25 Eylül’de Cumhurbaşkanı Erdoğan ile ABD Başkanı Trump’ın Beyaz Saray’daki görüşmesi sonucunda Türkiye ile ABD arasında “Stratejik Sivil Nükleer İşbirliği Mutabakat Zaptı” imzalandı. Ayrıca Türkiye’nin Boeing’den uçak alımı ve ABD ile 2045’e kadar geçerli olacak doğalgaz anlaşması duyuruldu. Eylül ayı veri gündemine baktığımızda, Türkiye ekonomisinin 2Ç25’te %4,8 ile beklentilerin üzerinde büyüdüğü açıklandı. TÜFE, ağustosta aylık %2,04 (beklenti: %1,80), yıllık %33,95 (beklenti: %32,65) seviyesinde gerçekleşti. Sanayi üretimi temmuzda aylık %1,8 gerilerken, yıllık %5,0 artış kaydetti. Cari işlemler dengesi ise 1,77 mlr dolar fazla vererek beklentiyi aştı. İmalat PMI ağustos ayında 47,3 ile daralma bölgesinde kalırken, bugün açıklanan eylül verisi de daralmanın artarak devam ettiğini gösterdi. Borsa İstanbul’da eylül ayında negatif görünüm hakimdi; BIST 100 endeksi %2,44 değer kaybetti. Bankacılık endeksinde düşüş %4,48’e ulaştı, hizmet endeksi ise %2,99 değer kaybetti.

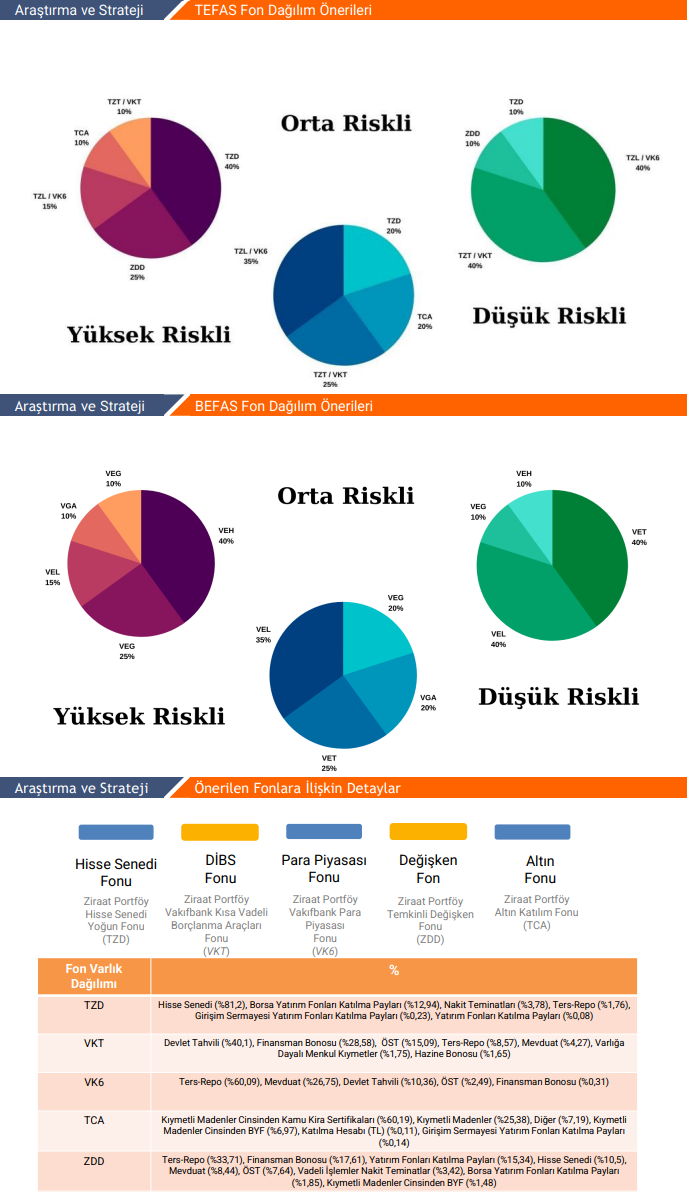

❑ Ekim ayında küresel ve yurt içi piyasalarda yoğun bir veri gündemi öne çıkıyor. ABD’de istihdam, enflasyon ve büyüme verileri odak noktasında olmaya devam edecek. Fed’in 29 Ekim’de gerçekleştirilecek FOMC toplantısı öncesinde 3 Ekim’deki istihdam, 15-16 Ekim’deki enflasyon verileri kritik öneme sahip. Diğer yandan, Ekim ayında ABD’de hükümetin kapanma sürecine yönelik gelişmeler yakından izlenecek. Piyasada gözler sürecin ne kadar süreceğine ve hangi kurumları ne ölçüde etkileyeceğine çevrilmiş durumda. ABD’de İstihdam İstatistikleri Ofisi kapanma süresince çalışmayacağı için, Cuma günü beklenen tarım dışı istihdam raporunun ertelenmesi muhtemel görünüyor. Bu da Fed’in veri setinde boşluk yaratabilir. Diğer yandan, 30 Ekim’de Avrupa ve Japonya merkez bankalarının faiz kararı toplantıları gerçekleştirilecek. 22 Ekim’de IMF, Küresel Ekonomik Görünüm Raporu adlı raporunu yayımlayacak. Yurt içinde ise 3 Ekim’de açıklanacak olan enflasyon verisi yakından izlenecek. TÜFE’de aylık %2,5, yıllık bazda %32,38 artış bekleniyor. Ayın devamında 7 Ekim’de TCMB Başkanı Fatih Karahan’ın TBMM Plan ve Bütçe Komisyonu’nda yapacağı sunum ve vereceği mesajlar önemle takip edilecek. Öte yandan, 17 Ekim’de S&P’nin Türkiye kredi notu değerlendirme raporu ve 23 Ekim’de TCMB’nin gerçekleştireceği Para Politikası Kurulu faiz kararı toplantısı önemli gündem maddeleri arasında yer alıyor. Ekim ayı için yatırımcılara orta riskli fon dağılımı tercih etmelerini öneriyoruz.

Rapor için tıklayın.

Kaynak: Vakıf Yatırım Strateji Raporu