Fed faiz indirimlerine başladı…

Öneri: AL

ABD’de ağustos ayında yapılan revizyonlar sonrası Eylül ayında açıklanan veriler de istihdam piyasasının yavaşladığına işaret etti. Fed eylül toplantısında, bağımsızlık tartışmaları altında piyasa beklentilerine paralel politika faizini 25 baz puan indirerek %4,00-%4,25 seviyesine çekti. 9 ay sonra ilk faiz indirim kararı 11’e karşı 1 oyla alındı. Trump’ın Fed Yönetim Kurulu üyeliğine atadığı Stephen Miran, 50 baz puanlık indirimden yana oy kullandı. Açıklanan geleceğe dönük projeksiyonlarda; büyüme beklentileri yukarı, faiz beklentileri aşağı yönlü revize edilirken enflasyon beklentileri ise 2026 yılı beklentisi hariç (%2,4’ten %2,6 ya yükseltildi) sabit bırakıldı. Fed’in basın konferansında Başkan Powell istihdam piyasasında aşağı yönlü risklerin, enflasyon üzerinde ise yukarı yönlü risklerin canlı olduğunu ve 25 baz puanlık faiz indiriminin değişen risk dengesi için doğru bir karar olduğunu belirtti. Projeksiyonlardaki değişikliklere bakıldığında ise Fed, yıl sonuna kadar 50 baz puanlık ek faiz indiriminin sinyalini verdi. Trump’ın 2 Nisan’da yaptığı açıklamadan bu yana piyasaları baskılayan tarifeler konusunda ABD’nin başta AB, İngiltere ve Japonya olmak üzere diğer ticaret partnerleriyle yaptığı anlaşmalar, piyasalar üzerindeki baskının hafiflemesine neden oldu. Çin ile yapılan görüşmeler devam ederken karşılıklı tarifelerin ilk açıklanan oranların oldukça altında devam etmesi de risk iştahını pozitif yönde desteklemektedir. Başta Rusya -Ukrayna savaşı olmak üzere risk iştahını etkileyen jeopolitik riskler devam etmektedir. 15 Ağustos’ta Alaska’da düzenlenen Trump -Putin zirvesi sonrası oluşan olumlu hava savaşın tekrar sertleşmesi nedeniyle yerini olumsuzluğa bırakmıştır. ABD Başkanı Trump, Rusya’yı barışa ikna etmek için Rusya’nın enerji ihracatını kısıtlamaya yönelik adımlar açıklamaktadır. Bu durumun kısa vadede risk iştahı üzerindeki baskıyı devam ettirmesi beklenmektedir.

Yurt içinde ise; temmuz toplantısıyla tekrar faiz indirimlerine başlayan TCMB, eylül toplantısında politika faizini piyasa beklentilerinin üzerinde 250 baz puan indirimle %40,5 seviyesine çekti. TCMB, enflasyon eğilimi ve talep koşullarındaki gerilemeye bağlı olarak faiz indirimlerine devam edildiğini belirtti. Ancak, gıda enflasyonundaki yüksek seyir ile hizmet enflasyonundaki atalete dikkat çeken TCMB, gelecekteki faiz indirimlerinin enflasyondaki gelişmelere bağlı olacağının altını çizerek toplantı metninde daha şahin bir ton seçti. Bu beklentiler ışığında, TCMB’nin enflasyon gelişmelerine paralel yılın son iki toplantısında da faiz indirimlerine devam edeceğini ve yılı %36 seviyelerinde bir politika faizi ile tamamlayacağımızı düşünüyoruz.

Global piyasalarda ana gündemi; eylül ayı itibarı ile faiz indirimlerine başlayan Fed’in 28 -29 Ekim tarihlerinde gerçekleştireceği toplantı öncesinde başta enflasyon ve istihdam olmak üzere açıklanacak makro veriler ile Fed üyelerin yapacağı açıklamaların oluşturması bekleniyor. Ekim ayında toplantısı olan büyük merkez bankalarından Fed’in faiz indirimine devam etmesi, AMB ve Japonya Merkez Bankası’nın faizleri sabit tutması bekleniyor. Diğer yandan Başkan Trump’ın tarifeler konusunda yapacağı açıklamalar ve Rusya -Ukrayna savaşına yönelik gelecek açıklamalar da yakından takip edilecektir.

TCMB’nin ekim ayında da faiz indirimlerine devam etmesi bekleniyor…

Yurt içinde ise; başta 3 Ekim’de açıklanacak eylül ayı enflasyon verisi olmak üzere gelecek makro veriler, TCMB’nin 23 Ekim toplantısından çıkacak faiz kararı ve ileriye dönük verilecek mesajlar yakından takip edilecektir. Ayrıca, yolsuzluk soruşturmaları kapsamında ortaya çıkabilecek haber akışları ve başta Rusya-Ukrayna savaşı, Orta Doğu ve Suriye’deki gelişmeler olmak üzere jeopolitik riskler de yakından takip edilecektir. Son olarak, 17 Ekim’de S&P’nin Türkiye kredi notunu gözden geçirmesi bekleniyor. Her ne kadar not artışı ihtimali zayıf olsa da ileriye dönük verilecek mesajlar piyasalar için önem arz edecektir.

Eylül ayında muhalefet partisinin kurultay davaları ile dalgalı bir seyir izleyen BIST 100 Endeksi, ay sonuna doğru Cumhurbaşkanı Erdoğan’ın ABD Başkanı Trump ile görüşeceği haberleri ile toparlansa da artan kar satışlarıyla ayı %2,44 düşüşle 11.012,12 puandan tamamladı. Sınai endeks ayı %2,65 düşüşle tamamlarken Bankacılık Endeksi ise %4,48 düşüşle negatif ayrıştı.

Temmuz toplantısıyla birlikte faiz indirim döngüsüne giren ve Eylül ayında da indirimlere devam eden TCMB’nin, enflasyondaki gerilemeye paralel olarak kalan iki toplantıda da faiz indirimlerine devam etmesini bekliyoruz. Global tarafta ise Fed’in Eylül toplantısıyla faiz indirimlerine başlamasıyla birlikte gelişmekte olan ülkelere yönelik fon akımlarının artması ve TL varlıklarının da bundan olumlu etkilemesi beklenmektedir.

Fed’in faiz indirimlerine başlaması, jeopolitik tarafta mevcut durumun iyileşmesi, tarifeler konusunda belirsizliklerin ortadan kalkması ve yurt içinde yeni bir şok dalgası yaşanmaması durumunda; TCMB’nin gevşeme döngüsüne devam etmesinin etkisiyle yılın son çeyreğinde ekonomide yeni bir dengelenme döneminin başlayacağını, bunun da başta bankacılık sektörünü, sonrasında ise reel sektörü olumlu etkileyeceği görüşümüzü koruyoruz. Bu gelişmelerin ışığında BİST’te Ekim ayında pozitif dalgalı bir seyir izlenmesini bekliyoruz. Piyasada dönem dönem geri çekilmeler olsa da orta-uzun vade için kademeli alım önerimizi koruyoruz.

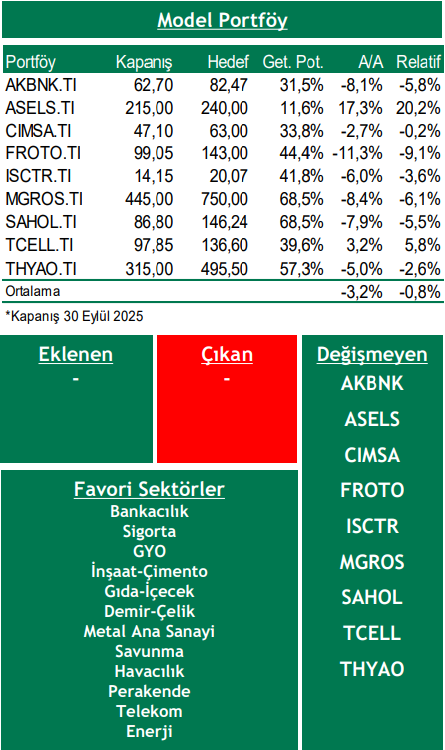

Bu değerlendirmeler ışığında; BIST100 Endeksi için 12 aylık 13.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %23 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey Endeksi 2025T 8.80x ve 1.00x F/K ve PD/DD oranları ile EM MSCI endeksine göre 42,6% ve 49,6% iskontolu işlem görmektedir. Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ Başta Rusya-Ukrayna olmak üzere Orta Doğu gibi kriz bölgelerinde sıcak çatışma risklerinin genişleyerek yayılması,

➢ Beklentilerin üzerinde gelen enflasyon verileri nedeniyle Fed’in faiz indirimlerine ara vermesi,

➢ İlerleme kaydedilen tarifeler konusunda Başkan Trump’ın yeni açıklamalar ile ticaret savaşlarının tekrar gündeme gelmesi,

➢ TCMB’nin faiz indirim döngüsünün, enflasyonda beklenen düşüşün gerçekleşmemesi nedeniyle sekteye uğraması,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni